Что такое система ДомКлик (Парлайн) от Сбербанка. Ипотека на домклик

Ипотека ДомКлик: простое решение сложных проблем

Ипотечное кредитование – это один из наиболее сложных механизмов банковской деятельности, связанный с высокими рисками для всех участников сделки. В частности, кредит выдаётся на большой срок, поэтому банковские организации принимают риск невозврата. Заёмщик может связаться с недобросовестным продавцом, лишившись денег и квартиры.

В результате каждый этап сделки по ипотечному кредиту требует тщательной проверки документов. Раньше для этого требовалось личное присутствие всех участников, сейчас процедура выполняется в режиме онлайн, и клиент приходит в банк только для подписания договора. Такую возможность даёт сайт ДомКлик.ру Ипотека.

содержание статьи

Общая информация

Сразу уточним, что этот ресурс находится под патронатом Сбербанка, поэтому ипотечное кредитование возможно только в этой кредитно-финансовой организации.

В принципе, такая ограниченность не создаёт больших проблем: подавляющее большинство россиян являются клиентами этой структуры, имеют на руках банковские карты и активно пользуются сервисом Сбербанк Онлайн. Последний момент играет существенную роль и заметно упрощает процесс регистрации на сайте ДомКлик, но об этом чуть позже.

Итак, ДомКлик Сбербанк ипотека предназначен для того, чтобы упростить схему оформления кредитов на покупку жилья. Практически все этапы оформляются дистанционно, включая регистрацию приобретённой собственности. Учитывая, что все выставленные на реализацию объекты проходят предварительную проверку, в чистоте сделок можно не сомневаться. В частности, размещать объявления о продаже новостроек могут только аккредитованные компании-застройщики. Риелторы, работающие на вторичном рынке жилья, проходят проверку4 кроме этого, сайт автоматически рассчитывает рейтинг таких агентств по количеству завершённых сделок.

Учитывая специфику, пользоваться сайтом ДомКлик могут все участники сделки:

- Агентства недвижимости.

- Строительные организации.

- Кредитные специалисты.

- Покупатели.

Удивительно, но ресурс удобен и выгоден для всех, что является большой редкостью в современном мире.

Особенности и возможности

Прежде чем оформлять через ДомКлик Сбербанка ипотеку на вторичное жильё или новостройку, имеет смысл ознакомиться с возможностями, которые даёт система пользователям. Сразу отметим, что других ресурсов с такой функциональностью в российском регионе пока нет.

Итак, после регистрации в системе потенциальные заёмщики получают доступ к таким возможностям:

- Рассчитать основные параметры ипотеки, чтобы точно знать, какую квартиру сможет осилить семейный бюджет.

- Оформить онлайн заявку на получение необходимой суммы, отправить весь пакет необходимых документов в электронном виде.

- Выбирать подходящие варианты из множества предложений, при этом пребывая в абсолютной уверенности в чистоте сделки.

- Подробная консультация по любым возникающим вопросам в онлайн режиме.

- Выбор оценщика и возможность заказа правовой экспертизы.

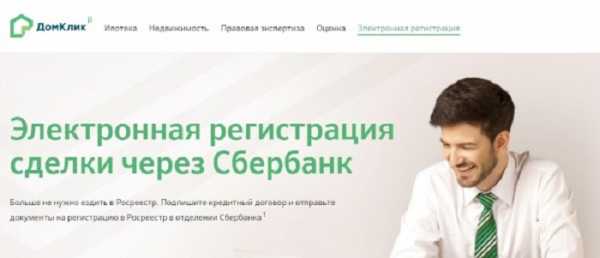

- Электронная регистрация сделки в Росреестре.

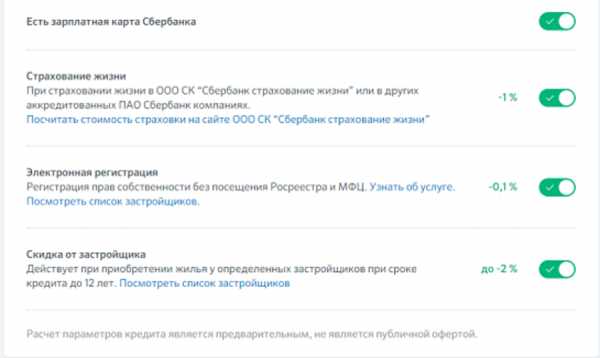

Кроме этого, благодаря сервису ДомКлик можно снизить процентную ставку. Это выгодное предложение распространяется на зарплатных клиентов Сбербанка, молодые семьи, заёмщиков, оформивших страховку.

Регистрация в системе

Чтобы получить доступ ко всем возможностям ДомКлик и получить ипотеку, необходимо пройти несложную процедуру регистрации. Учитывая, что речь идёт о дочернем сайте Сбербанка, войти в Личный кабинет можно, используя учётную запись Сбербанка Онлайн.

Если её нет, вход на сайт Ипотека ДомКлик от Сбербанка выполняется по такой схеме:

- Переходим на стартовую страницу ресурса. Для этого можно воспользоваться ссылкой https://domclick.ru/, или набрать название сайта в поисковой строке браузера.

- В правом верхнем углу главной страницы находится пункт «ВОЙТИ В ЛИЧНЫЙ КАБИНЕТ», который нужно выбрать.

- В открывшемся диалоговом окне будет форма электронной регистрации, где заполняются обязательные поля: Ф.И.О, дата рождения, адрес электронной почты и номер телефона.

- После заполнения выбираем виртуальную клавишу «СОЗДАТЬ ЛИЧНЫЙ КАБИНЕТ».

После проделанных манипуляций на указанный номер телефона придёт код безопасности от абонента 900, который нужно ввести в соответствующий раздел электронной формы. На этом процедуру регистрации можно считать завершённой.

Оформление ипотеки через ДомКлик

Интерфейс ресурса максимально упрощён, поэтому подача заявки на одобрение ипотечного кредита обычно не вызывает затруднений. В общих чертах операция выглядит так:

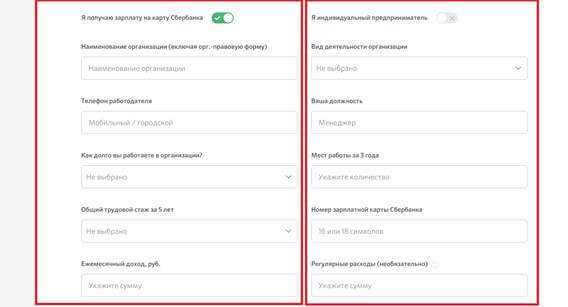

- Заполнить анкету заёмщика. Этот документ находится на главной странице Личного кабинета. Здесь указываются все сведения, необходимые для получения займа: возраст, семейное положение, рабочий стаж, уровень дохода, место трудовой занятости. Важно учитывать, что данные будут проверяться, поэтому указывается только правдивая информация.

- Дождаться ответа. Банк проверяет анкету заёмщика и выносит предварительное решение по каждому обращению. Если ответ отрицательный, определённые функции сайта становятся недоступны. При положительном решении можно переходить к следующему шагу.

- Выбор недвижимости. Имея одобрение на получение ипотеки, переходим к выбору подходящих вариантов жилья. Ресурс предлагает обширную электронную базу объектов первичного и вторичного рынка недвижимости. Кроме этого, на продажу часто выставляются залоговые квартиры, за которые не смогли расплатиться другие заёмщики. Стоимость такого жилья обычно ниже. Определиться с выбором нужно в течение 3-х месяцев с момента одобрения кредита на нужную сумму.

- Сбор документов. Подобрав подходящий вариант, заёмщик собирает пакет документации, необходимой для заключения сделки и окончательного одобрения ипотеки. Бумаги отправляются прикреплённому кредитному менеджеру, который будет сопровождать дальнейшую процедуру. На этом этапе проводится оценка выбранного жилья, если эта операция не выполнена продавцом ранее; выполняется правовая экспертиза. Последнее условие актуально для вторичного рынка жилья, помогает узнать об обременениях, неучтённых собственниках, задолженностях по оплате ЖКХ.

Рассмотрение таких заявок обычно занимает 3-5 дней с момента подачи документов.

Отслеживать статус операции можно через Личный кабинет. Если Сбербанк одобряет выдачу кредита, с заёмщиком связывается кредитный специалист и приглашает в отделение банка для подписания договора.

Дальнейшая операция происходит по стандартной схеме: оформляется передача права собственности, продавец получает деньги, покупатель – жилплощадь.

Немного о расчётах

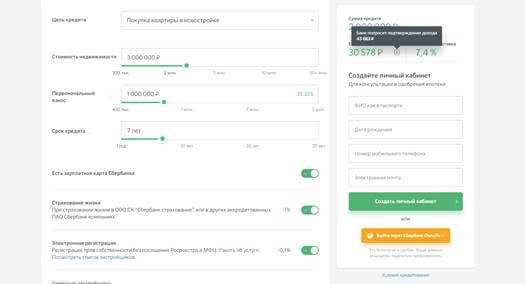

Прежде чем заниматься оформлением ипотечного кредита, имеет смысл рассчитать размер ежемесячного платежа. Это поможет трезво оценить собственные силы и распланировать семейный бюджет на время погашения кредита. Для этого на сайте ДомКлик предусмотрен онлайн калькулятор ипотеки, пользоваться которым можно без регистрации на сайте.

Расчёты производятся на основании данных, которые вводит пользователь:

- Целевое расходование средств. Здесь указывается категория кредита: строительство дома, военная ипотека, покупка квартиры в новостройке или на вторичном рынке.

- Стоимость жилья. Указывается полная стоимость понравившейся квартиры, заявленная в объявлении о продаже.

- Первоначальный взнос. Система автоматически рассчитывает минимальное значение, но заёмщик может внести большую сумму.

- Сроки. Указывается период, на который человек планирует взять кредит.

На основании этих данных калькулятор рассчитывает сумму кредита, размер ежемесячного взноса и составляет график платежей.

Заключение

Использование сайта ДомКлик даёт заёмщикам ряд неоспоримых преимуществ. В частности, кредит оформляется в надёжном банке, а жильё приобретается только у проверенных продавцов и аккредитованных застройщиков. Кроме этого, здесь действуют выгодные условия для зарплатных клиентов, рассмотрение заявок происходит в максимально сжатые сроки.

К недостаткам можно отнести достаточно высокие требования Сбербанка к заёмщикам, поэтому процент отказов в выдаче ипотеки довольно значителен. Кроме этого, онлайн сервис неудобен для людей преклонного возраста, которые предпочитают действовать по старинке, лично обращаясь в различные инстанции. Недостатком считаются и периодические сбои в работе системы, но этот нюанс оправдывается тем, что ДомКлик действует не так давно, поэтому находится в стадии доработки.

Смотрите так же

« Предыдущая запись Следующая запись »

sberpro.ru

Ипотека с господдержкой от 6%: как получить — ДомКлик

С 2018 по 2022 год граждане России с детьми могут купить квартиру в ипотеку всего под 6%. Такая ставка доступна, потому что государство хочет поддержать родителей и компенсирует банкам часть процентов. В среднем участники программы смогут сэкономить 100 000 рублей в год.

Субсидии дают тем, у кого в этот период родится второй или третий ребенок

Правда, не на весь срок ипотеки: льготный период составит максимум 8 лет. Мы изучили постановление правительства, инструкции банка и поговорили с экспертами, чтобы рассказать обо всех условиях программы и ответить на самые важные вопросы.

Какие условия?

- Срок: от 1 года до 30 лет

- Первоначальный взнос — от 20%

- Льготный период при рождении второго ребенка — 3 года, а при рождении третьего — 5 лет. В сумме максимум 8 лет

- Выдавать кредиты будут до 31 декабря 2022 года включительно

- Обязательно страхование жизни и залогового имущества

- Сумма кредита от 300 000 рублей до 3 миллионов. Для Москвы, Санкт‑Петербурга, Московской и Ленинградской областей — до 8 миллионов рублей

Рассчитать условия по программе господдержки и подать заявку можно на ДомКлик

Кто может получить льготную ипотеку?

✓

Семьи, в которых с 1 января 2018 по 31 декабря 2022 года родился второй или третий ребенок

✓

Родители и дети — граждане России. Гражданство детей подтверждает штамп в свидетельстве о рождении. Его ставят в ЗАГС

✓

Родители выплатят ипотеку до 75 лет

✓

Родители старше 21 года

✓

Стаж родителя-заемщика — не менее 6 месяцев на последнем месте работы. При этом общий стаж — не менее года за последние 5 лет

Что можно приобрести?

✓

Новостройку у застройщика, готовую или на стадии строительства. Строить должны в рамках 214-ФЗ

✓

Квартиру в жилом доме или таунхаусе

✓

Жилой дом, отдельно или с участком

Нельзя приобрести

✘

Вторичное жилье

✘

Новостройку у физического лица

✘

Новостройку у инвестиционного фонда или его управляющей компании

11 важных вопросов об ипотеке 6%

1

Если с 2018 по 2022 год родится второй, а потом третий ребенок, то как считается льготный период?

В любом случае общий льготный период составит 8 лет. Он будет непрерывным, если третий ребенок родился, когда первые 3 года еще не закончились. То есть, когда завершится первый льготный период, сразу начнется следующий — еще на 5 лет. Если 3 года к моменту рождения третьего ребенка уже закончились — на какое‑то время льготу отменят, а потом снова возобновят сразу после предоставления свидетельства о рождении.

2

Какая ставка потом?

Она считается исходя из ключевой ставки ЦБ на момент выдачи ипотеки + 2%. Если вы оформили кредит под 6% в апреле 2018 года, то после льготного периода ставка будет равна 9,25%. Это ставка ЦБ — 7,25% + 2%.

3

Рефинансирование работает?

Пока в Сбербанке только разрабатывают условия для рефинансирования под 6% и для снижения ставки в рамках уже действующих договоров. Пока можно использовать стандартные условия — рефинансирование под 9,5%.

4

У нас трое детей и скоро родится четвертый. Мы можем участвовать?

Если третий ребенок родился до 1 января 2018 года, то именно в этой программе — нет. Однако в России есть много разных субсидий и льгот для многодетных семей. Это выплаты, бесплатные земельные участки или скидки на оплату коммунальных услуг. Свои программы есть на федеральном, областных и даже муниципальных уровнях.

Отметим, при рассмотрении заявок банк отдельно учитывает каждого заемщика. Это значит, что именно у того, кто берет кредит, должно быть двое или трое детей. У супруга-созаемщика при этом их может быть сколько угодно.

5

Можно ли использовать материнский капитал?

Можно, в качестве первоначального взноса или для частичного досрочного погашения ипотеки.

6

Разрешается ли оформлять на льготный кредит налоговый вычет?

Да, как на всю стоимость квартиры, так и на проценты по ипотеке. Подробнее о вычетах читайте здесь.

7

Что, если дети от разных браков?

Льготную ипотеку дадут, если общий хотя бы последний ребенок.

8

Что, если мы не расписаны?

Участвовать все равно можно. Но, опять же, если последний ребенок общий и для каждого родителя по отдельности он второй или третий. То есть если у мамы уже есть ребенок, у папы — два, и теперь у них родился общий, то льготную ипотеку дадут. А если для одного из родителей этот первый ребенок — нет.

9

Я родитель-одиночка. Мне дадут льготную ипотеку?

Да, условия для одного родителя такие же, как для пар.

10

Если ребенок родится 31 декабря 2022 года? Можно ли успеть получить льготную ипотеку?

Понятно, что на оформление ипотеки и поиск недвижимости нужно время. Такой вопрос уже задали Минфину, но ответа пока нет. Сейчас Сбербанк предлагает подавать документы заранее на стандартные условия, а в день рождения срочно оформлять свидетельство со штампом о гражданстве. Тогда менеджер сможет одним днем поменять условия в договоре. Но мы надеемся, что в 2022 году этот вопрос уже будет урегулирован, и такие экстремальные меры не потребуются.

11

Сколько времени нужно на оформление льготной ипотеки?

Заявку на ДомКлик рассмотрят в течение 5 дней максимум. Если недвижимость уже выбрана и продавец предоставил документы, на одобрение квартиры и выдачу ипотеки уйдет еще до 5 дней.

Оформите заявку на ипотеку и рассчитайте ежемесячный платеж на калькуляторе ДомКлик

У меня другой вопрос!

Как приобрести квартиру с использованием материнского капитала

Как рефинансировать ипотеку

Есть вопрос по льготной ипотеке — задайте его в комментариях. Мы обязательно ответим и при необходимости дополним эту статью.

Спасибо за ваш отзыв

Была ли эта статья полезна?

Да, полезна

Нет

blog.domclick.ru

Как подать заявку на ипотеку — ДомКлик

Что вы представляете, когда слышите слово «ипотека»? Бесконечные очереди, утомительные поездки в банк, сбор огромного количества документов и заполнение анкеты из 10 страниц вручную? А сотрудник банка хладнокровно просит: «Принесите ещё эту справку, а здесь всё перепишите — исправлять нельзя…» А за это, между прочим, придётся ещё и платить много лет!

На самом деле, всё не так страшно. Теперь оформить ипотеку проще, чем кажется.

С чего начать?

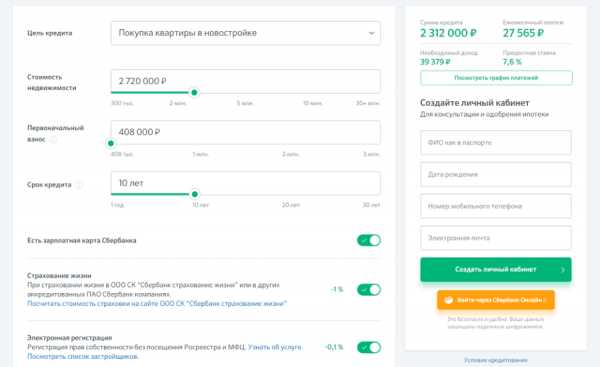

Для начала нужно выбрать подходящие условия ипотеки Сбербанка — программу, ставку, ежемесячный платеж и срок. Это можно сделать онлайн без посещения банка в личном кабинете ДомКлик.

В ипотечном калькуляторе укажите:

- Цель кредита — покупка квартиры в новостройке, на вторичном рынке, строительство дома и другие программы. Нужно выбрать то, что подходит вам.

- Стоимость недвижимости, которую вы хотите приобрести.

- Сумму, которые вы готовы внести в качестве первоначального взноса — от 15% стоимости недвижимости.

- Срок, на который вы планируете брать кредит.

На основе указанных данных калькулятор покажет вам ипотечную ставку, сумму кредита, необходимый доход и ежемесячный платеж. Желательно, чтобы платёж не превышал 50% от вашего ежемесячного дохода. Посчитайте разные варианты на калькуляторе, пока не подберете подходящий.

Обратите внимание на услуги, снижающие ставку.

Если что-то непонятно или появятся вопросы — есть чат с ипотечным консультантом, который работает круглосуточно.

Условия подходят. Что теперь?

Если предварительный расчет ипотеки на калькуляторе вас устраивает, нужно получить одобрение этих условий от банка. Для этого создайте личный кабинет — укажите личные данные, дату рождения, номер телефона и адрес электронной почты.

В личном кабинете заполните анкету, следуя подсказкам программы.

Сфотографируйте свои документы, загрузите их в личном кабинете и отправьте заявку на ипотеку в банк.

Рассмотрение заявки проходит в течение 5 дней, но большинство клиентов получают одобрение в день подачи заявки.

После одобрения ипотеки менеджер банка поможет собрать документы на квартиру. У вас будет 90 дней на поиск квартиры и оформление сделки. В банк нужно будет приехать только один раз – для подписания кредитного договора и получения ипотеки.

О том, что делать после одобрения ипотеки, мы рассказали в статье Поздравляем, вам одобрили ипотеку! Что дальше?

Смотрите, здесь всё про ипотеку

Как накопить на первоначальный взнос

Вам одобрили ипотеку. Что дальше?

Ипотека с господдержкой от 6% для семей с детьми

Зачем страховать ипотеку, жизнь и здоровье

4 причины отказа в ипотеке

Как досрочно погасить ипотеку

Как рефинансировать ипотеку

Спасибо за ваш отзыв

Была ли эта статья полезна?

Да, полезна

Нет

blog.domclick.ru

Как взять ипотеку на вторичку через ДомКлик от Сбербанка

Портал, разработанный компанией «Центр недвижимости», которая является дочерней структурой Сбербанка, появился на рынке в январе 2017 года. Его основной функцией является подбор жилья для клиентов банка, на приобретение которой он предоставит ипотеку.

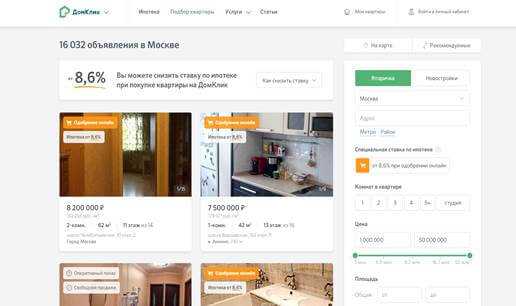

На сайте представлен большой выбор недвижимости:

- новостройки;

- квартиры вторичного рынка.

Не выходя из дома, заемщик может выбрать для себя квартиру и направить заявление на выдачу займа в Сбербанк для рассмотрения.

Возможности сервиса

Здесь представлены объекты недвижимости с их полным описанием, обсуждаются условия продажи с риэлтором, включая вопросы снижения цены, и подается заявление на ипотеку.

Для заемщика имеются дополнительные опции:

- получить юридическое сопровождение и

- электронную регистрацию покупки.

Москвичам и жителям Петербурга предоставляются услуги по оценке выбранного объекта.

Как подать заявку и приобрести вторичное жилье по ипотеке

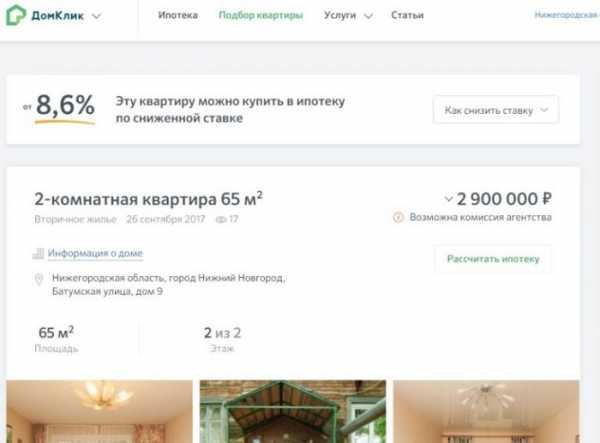

Сначала выбирается квартира на площадке ДомКлик. После наведения стрелки на картинку появляются данные компании, которая занимается продажей объекта. В этом окне необходимо нажать на строчку — «заказать звонок».

Обязательными являются:

- звонок через сайт с уточнением вопроса, готов ли собственник выбранного объекта к сделке;

- продолжительность разговора не менее 15 секунд.

Через полчаса после обсуждения сделки с риэлтором можно будет отправлять заявку в банк, предварительно открыв свой личный кабинет на сайте. От незарегистрированных пользователей заявки не принимаются.

К заявлению в обязательном порядке прилагаются отсканированные документы:

- паспорт;

- справки о доходах;

- свидетельство о регистрации брака и

- рождении детей.

В течение нескольких часов перезванивает сотрудник банка и задает уточняющие вопросы. На следующий день заявитель получает информацию о том, одобрен ли кредит. Полные сведения об условиях предварительно одобренной ипотеки отражаются у него в личном кабинете и содержат:

- сумму;

- сроки;

- процентную ставку.

После этого, через 3-5 дней заемщику звонит менеджер банка и приглашает в офис для оформления окончательных документов.

Информация об отказе также появляется в личном кабинете заявителя, причин при этом не указывается. Но решение не является окончательным, и, получив его, можно лично обратиться в банк.

На практике при подаче заявлений дистанционно приходит много отрицательных ответов, поскольку программа отсеивает клиентские заявки в автоматическом режиме.

Требования к заемщику

Заявитель должен иметь:

- гражданство РФ;

- постоянную регистрацию в регионе, где оформляется кредит или находится выбранное жилье;

- входить в возрастную категорию от 21 и не более 75 лет на момент погашения займа;

- на последнем месте работы стаж не меньше полугода, а общий — не менее 12 месяцев за последние пять лет.

Если кредит берет один из супругов, второй привлекается в качестве созаёмщика, за исключением если:

- у сторон имеется брачный контракт и

- супруг не имеет гражданства РФ.

Расчет ежемесячного платежа и первого взноса

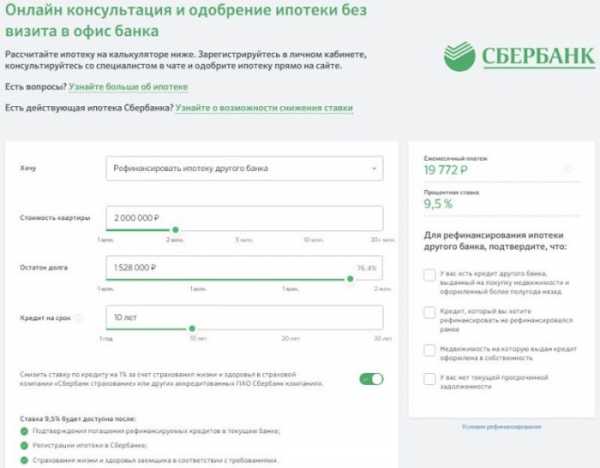

Для этих целей на сайте domclick.ru в правом углу страницы располагается ипотечный калькулятор. Чтобы получить сведения о размере ежемесячных платежей, достаточно указать «предмете покупки», размер займа и срок кредитования. После этого на экране появится:

- размер первого взноса;

- необходимый доход для заемщика;

- процентная ставка.

Данный расчет предварительный и не является окончательным предложением от банка.

Как оформить заявку онлайн

Это можно сделать только после регистрации в личном кабинете. При его создании нужно заполнить на экране простую анкету и получить разовый пароль на телефон. После этого заполнять заявление заёмщика и с прикрепленными сканами документов отправлять в банк.

К сожалению, часто сканированные документы не открываются для прочтения, что задерживает рассмотрение вопроса и создает ошибки в предлагаемых условиях ипотеки, например, когда не открываются документы о рождении детей.

Следующие этапы

Если у банка нет никаких возражений ни по личности заемщика, ни по стоимости жилья, в офисе кредитной организации подписываются все договоры:

По желанию сторон сделки переход права собственности на квартиру может быть зарегистрирован электронным способом без посещения МФЦ.

Поиск вторичного жилья в центре недвижимости Дом Клик

Предполагается, что выбор квартиры через этот ресурс, снимает у банка все вопросы, связанные с конкретным объектом, а при предоставлении кредита, ставка будет понижена на 0,3%.

На практике это не всегда так. После предварительного одобрения, может поступить сообщение о том, что первоначальная оценка недвижимости завышена, и банк не может выдать запрашиваемую сумму. Нередко возникают дополнительные вопросы к заявителю. Все это затягивает сделки, многие из которых рушатся.

По статистике только 50% пользователей ДомКлик остались довольны сервисом.

Что касается снижения ставки на 0,3%, то в цифрах это выглядит следующим образом:

| Размер кредита | Сроки | Платеж в месяц | Переплата |

| 5000 000 | 10 лет | 4828 | 79364 |

При сегодняшнем рынке жилья последнее слово остается за покупателем. Скидку в размере 80 000 рублей всегда можно получить у продавца.

Особенности самостоятельного поиска квартиры

Выбор жилья осуществляется заемщиком самостоятельно, им же собираются все необходимые документы, которые предоставляются банку на личном приеме.

Через 3 дня поступает окончательный ответ. К положительному аспекту можно отнести отсутствие процедуры предварительного одобрения. Многие предпочитают именно такую форму работы с кредитной организацией.

ipoteka.finance

Как подобрать ипотеку через Домклик от Сбербанка?

По словам Германа Грефа через несколько лет порядка 80 % ипотечных займов Сбербанка планируется выдавать и регистрировать онлайн. С этой целью, а также в целях сокращения расходов, была запущена новая онлайн-платформа Сбербанка под названием «ДомКлик» (до 2016 года «Парлайн»).

Что такое система ДомКлик (Парлайн) от Сбербанка

ДомКлик – это система Сбербанка, разработанная для клиентов и других участников рынка недвижимости (риэлторов, агентов, застройщиков), позволяющая оформить и зарегистрировать ипотеку, выбрать объект покупки, подобрать агентство недвижимости и максимально быстро получить ответы на интересующие вопросы.

Изначально ресурс назывался «Парлайн», доступ клиентов к которому предоставлялся уже после одобрения кредитной заявки. После внедрения новой системы все ранее зарегистрированные пользователи могут по-прежнему пользоваться своим личным кабинетом на сайте domcklick.ru.Основная цель сервиса: сократить количество посещений отделений банка и максимально упростить клиентам процесс покупки жилья в ипотеку. В банк потребуется приехать лишь единожды для подписания кредитного договора.

Система, в том числе, предусматривает возможность выбора риэлторов, застройщиков на основании оценок и отзывов других пользователей сайта.

Пользователи системы

Стать пользователями системы могут физические и юридические лица:

- граждане, решившие взять квартиру в ипотеку;

- уполномоченные сотрудники банка;

- застройщики;

- агентства недвижимости и частные риэлторы.

Для физических лиц практически нет ограничений для создания личного кабинета, за исключением стандартных банковских требований к ипотечным заёмщикам.

Возможности системы

Система ДомКлик предоставляет заемщикам следующие возможности:

1. Предварительный расчёт и подача заявки на ипотеку. Кредитный калькулятор позволяет не только рассчитать ежемесячный платеж под выбранные условия, но и посмотреть какой минимальный уровень заработной платы потребуется подтвердить. Калькулятор прост в использовании, учитывает все возможные скидки к процентной ставке и все возможные программы кредитования.

2. Выбрать квартиру из перечня размещенных риэлторами каталогов или из числа, предлагаемых аккредитованными Сбербанком застройщиками.

3. Выбрать страховщика, одобренного банком, получить ответы на вопросы о страховании и оформить страховой полис.

4. Проконсультироваться с сотрудником банка в режиме онлайн-чата, заполнив форму обратной связи в разделе «Помощь» или посредством телефонного звонка на горячую линию.

5. Электронный документооборот с банком.

6. Оперативно следить за изменением статуса заявки и результатами рассмотрения банком объекта покупки.

7. Сделать заказ на юридическую экспертизу документов на предмет соответствия требованиям закона и получить официальное заключение по итогам проверки.

8. Узнать перечень оценщиков, одобренных банком, а также оценить жильё на сайте.

9. Направить документы в Росреестр в электронном виде для регистрации сделки.

Для удобства пользования системой на мобильных устройствах можно установить соответствующее приложение «ДомКлик» для Android или IOS.

Создание личного кабинета и авторизация

Для доступа к функциям и возможностям онлайн-сервиса «ДомКлик» требуется создать личный кабинет на официальном сайте https://domclick.ru.

Для этого необходимо выполнить ряд последовательных действий:

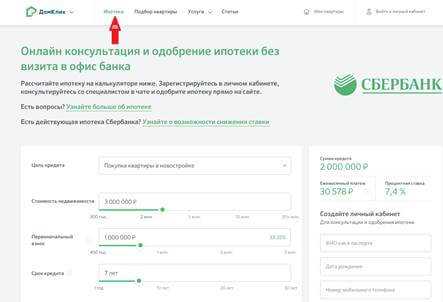

1. После входа на официальный сайт из списка доступных разделов выбрать раздел «Ипотека».

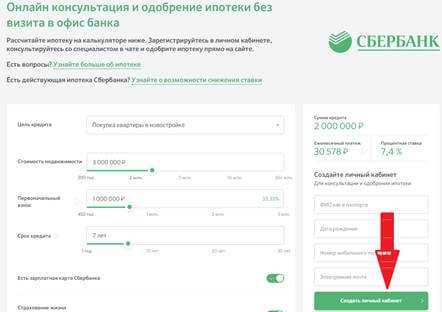

2. В правой нижней части открывшейся страницы с ипотечным калькулятором появится кнопка «Создать личный кабинет».

3. В соответствующих полях необходимо ввести: ФИО, дату рождения, телефон, электронную почту и нажать на кнопку «Создать личный кабинет».

4. На ваш телефон с номера 900 придёт СМС с цифровым кодом согласия с условиями регистрации и подписания документов, а также пароль для дальнейшего входа в личный кабинет.

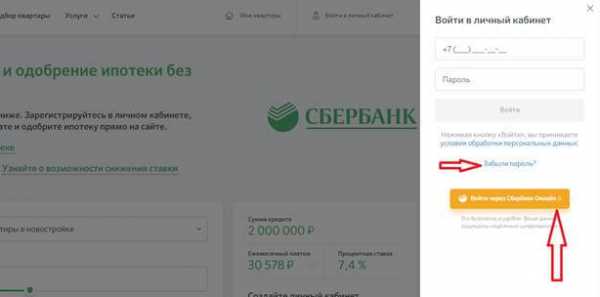

Авторизация

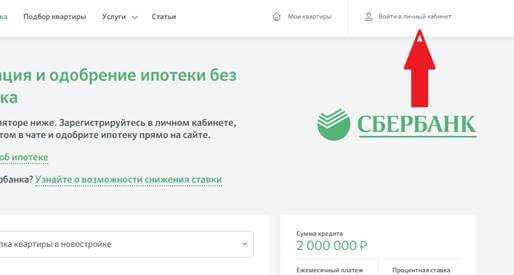

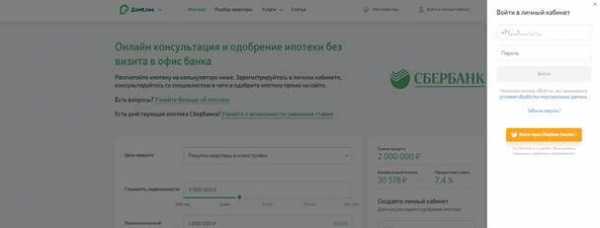

Для авторизации необходимо войти в личный кабинет (кнопка «Войти в личный кабинет» в правом верхнем углу).

Для этого, на странице входа введите номер телефона, указанный ранее, и пароль из СМС, далее кнопка «Войти».

В случае, утери пароля, восстановить доступ к аккаунту можно с помощью ссылки «Забыли пароль?» на странице «Входа». В открывшейся ссылке нажмите на кнопку «Отправить СМС». В результате – на номер телефона, привязанный к личному аккаунту, придёт сообщение с временным кодом. Используйте его единожды для входа, после чего поменяйте пароль на новый.

Осуществить вход можно также при помощи онлайн-сервиса Сбербанк Онлайн.

Подача ипотечной заявки и выбор квартиры

После авторизации в личном кабинете пользователь может приступить к оформлению ипотечной заявки.

Для этого необходимо:

- войти в раздел «Ипотека»;

- заполнить анкету с указанием данных о доходе, объекте недвижимости, месте работы и т.д.;

Здесь же можно прикрепить документы и выбрать удобное отделение банка.

- ждать результатов рассмотрения, периодически проверяя статус заявки в личном кабинете.

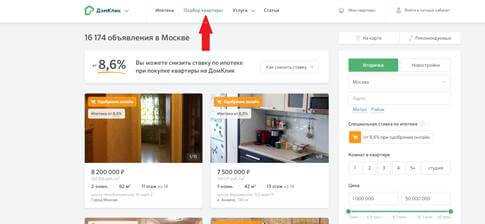

В случае положительного решения, можно приступать к следующему этапу: «Поиск жилья»:

- на стартовой странице из списка разделов выбрать раздел «Подбор квартиры»;

- в открывшейся вкладке можно воспользоваться фильтрами поиска и подобрать подходящий вариант;

- направить сканы документов на выбранное жильё в банк и ждать решения (при этом проверка может не потребоваться, если объект уже аккредитован банком).

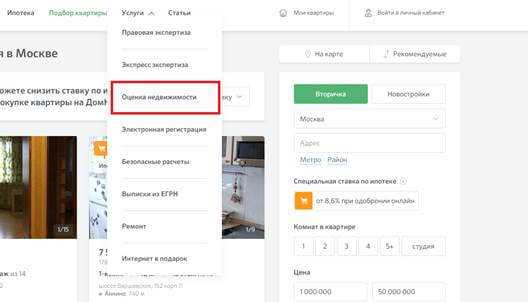

- заказать оценочный отчёт (на стартовой странице выбрать раздел «Услуги» — «Оценка недвижимости»). Здесь же указан перечень аккредитованных оценщиков.

- после успешного завершения всех этапов подъехать в банк на подписание кредитного договора.

Плюсы и минусы сервиса

Исходя из описанных задач и функций системы, преимущества сервиса очевидны:

- Нет необходимости многократно лично посещать отделения банка, все манипуляции производятся из дома.

- Скорость принятия решения.

- Возможность самостоятельно отслеживать изменение статуса по заявке.

- Доступ к базам недвижимости.

- Общение с застройщиками, риэлторами, сотрудниками банка онлайн.

- Вся необходимая информация сконцентрирована на одном портале.

- Упрощённая система регистрации сделки.

- Простой и понятный интерфейс системы.

Недостатки:

- Не у всех категорий граждан есть возможность свободно пользоваться интернетом. Например, людям в возрасте предпочтительнее будет обратиться в отделение банка лично.

- Невозможность пользователем самостоятельно внести изменения в заявку, отправленную на рассмотрение, или по которой уже есть решение банка, необходимо ждать обновления системы.

- В силу того, что сервис запущен относительно недавно, в работе системы еще есть технические погрешности.

Отзывы

В целом, клиенты Сбербанка положительно восприняли идею создания сервиса, так как личное присутствие в отделении банка при подаче заявки и на всех этапах оформления ипотеки занимает очень много времени, в том числе и в течение рабочего дня. Но при этом отмечают, что пока система не отличается гибкостью и оперативностью изменения данных, не даёт самостоятельно внести изменения в уже отправленную заявку, кредитный калькулятор неверно рассчитывает процент по будущему кредиту.

В целом, система должна стать очень удобным сервисом при покупке жилья в ипотеку при условии оперативного устранения выявляемых недоработок.

Вопросы и ответы

Что такое Парлайн от Сбербанка?

Парлайн – это первоначальное название системы Сбербанка ДомКлик, позволяющей оформить ипотеку и подобрать подходящее жилье онлайн без необходимости многократно лично посещать офис банка.

ipoteka.finance