Ипотека с господдержкой: Сбербанк России. Отзывы о программе и условия участия. Ипотечный кредит с господдержкой

как получить, условия, документы и список банков в 2016 и 2017 году

В настоящее время цена на недвижимость растет в непрерывном темпе. Этот факт не позволяет людям приобрести жилье и им приходиться ютиться в маленьких апартаментах вместе с родственниками. По статистике каждая молодая семья хоть раз имела опыт жития на съемной квартире. Но как правило, стоимость оплаты равна ежемесячному платежу за собственную квартиру.

В России купить квартиру не предоставляется возможным никому. Ежегодная инфляция вырастает до уровня проблемы и даже банковские вклады ее не покрывают. Для тех людей, которые не способны накопить денежные средства вследствие минимальной зарплаты созданы государственные программы ипотечного кредитования.

Что значит «ипотека с господдержкой» и как получить ипотеку с государственной поддержкой?

Сутью программы становится привлечение денежных средств с государственного фонда для частичного покрытия кредитования нуждающихся людей. Но не все государственные структуры способны возложить на себя эти обязательства.

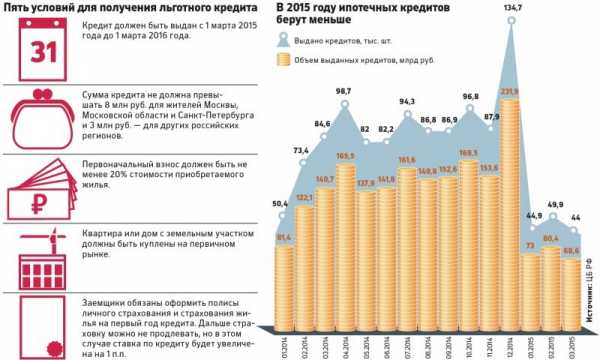

Программа ипотека с государственной поддержкой берет начало с 2009 года и по-прежнему аудитория неисчерпаема. В 2015 году власть выделила на государственную программу 250 миллиардов рублей.

Социальная поддержка распространяется в финансовых учреждениях, что позволяет им получить своеобразную выгоду процесса.

Договор на оказание таких услуг заключены с рядом известных и крупных банков, имеющих лицензию Центрального Банка Российской Федерации. В рамках кредитных программ они предлагают клиентам лояльные условия с привлекательными процентными ставками на покупку недвижимости. К таким банкам относят: ВТБ 24, Сбербанк.

Какие категории граждан могут получить льготы?

- Государственные служащие в бюджетных организациях.

- Граждане, поставившие себя на очередь участия в социальной программе.

- Семьи, имеющие на одного проживающего менее 18 квадратных метров.

Требования банков к заемщикам

- Будущий заемщик с регистрацией на территории страны и быть гражданином РФ.

- К возрасту требования у каждого банка собственные. Но минимальный возраст ограничивается 21 годами, а максимальный 75. Верхняя планка — это тот возраст, когда человек обязан уже расплатиться с долговыми обязательствами.

- Клиент обязан отработать на последнем месте работы не менее шести месяцев. В трудовой книжке — записи с трудовым стажем не менее года.

- Данные об официальном трудоустройстве внесены в трудовую книжку.

Для получения большей суммы, заемщик может привлечь созаемщиков и поручителей. Это помогает улучшить положение, и добавить шансы на одобрение ипотечного кредитования.

Ипотека с государственной поддержкой: пакет необходимых документов

Финансовое учреждение выдвигает свои условия кредитования. Документация различается между банками, но список выглядит так:

- Анкета будущего заемщика, в том числе созаемщика и поручителя;

- Справки с места работы в виде 2НДФЛ, копии трудовой книжки;

- Оригинал и копия паспорта гражданина РФ;

- Документация, устанавливающая права;

- Документ, подтверждающий первоначальную сумму по ипотечному кредиту с господдержкой.

Список документов для получения ипотеки с государственной поддержкой.

Список документов для получения ипотеки с государственной поддержкой.Ипотека с государственной поддержкой: условия и список банков

Каждое финансовое учреждение радо видеть в своих рядах нового заемщика. Поэтому они идут на изощрения и предлагают лояльное кредитование. Но люди уже давно определились с кредитным учреждением, с которым они собираются сотрудничать.

В приоритете у них такие известные банки, как:

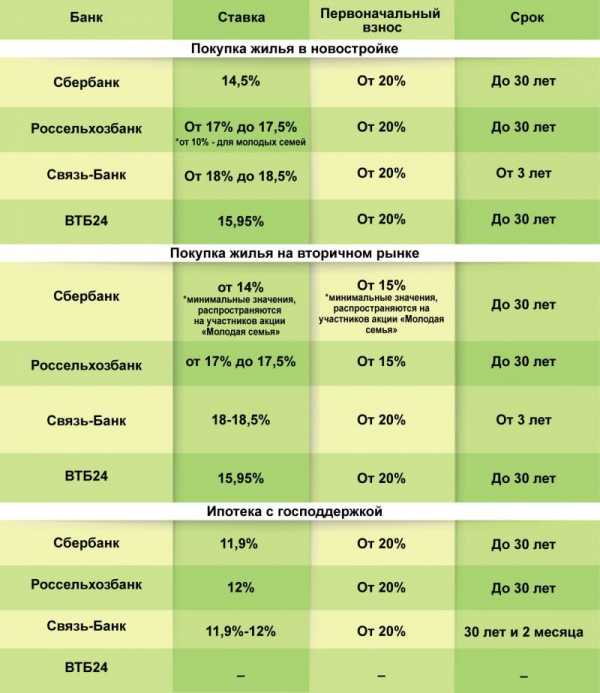

- Сбербанк предлагает клиентами приобрести недвижимость на любом рынке по специальной государственной программе. Первоначальный взнос по этому виду кредита составляет 20% от первоначальной стоимости жилья. Кредит выдается гражданам Российской Федерации на промежуток времени 1-30 лет. Процентная ставка составляет 11% годовых и выше. Рассчитывается она исходя из индивидуальных особенностей клиента. Регистрируется недвижимость только после регистрации договора об ипотечном кредите с господдержкой. Выдается в рублевом эквиваленте.

- ВТБ 24 дает возможность приобрести недвижимость как на вторичном рынке, так и в новостройке. Выдается кредит в рублях под 11% годовых. Процентная ставка рассматривается в индивидуальном порядке. Срок кредитования достегает 30 лет. 20% от цены — первоначальная сумма, которая имеется на счетах будущего заемщика. Оформление не требует никакого комиссионного вознаграждения, досрочное погашение предусмотрено без ограничения по сумме.

- Уралсиб кредитует физических лиц под 11% годовых при первоначальном взносе 20%. Сроки кредитования рассчитываются в индивидуальном порядке. Сроки кредитования варьируются 3-30 лет. Максимальная сумма кредитования для жителей столиц составляет 8 миллионов рублей. Для жителей пригорода или провинций эта сумма составляет 3 миллиона рублей.

- Банк Москвы предлагает физическим лицам купить имущество с помощью ипотечного кредитования под 12% годовых. Первоначальный взнос по ипотечному кредитованию составляет 20% от стоимости, а кредитное решение принимается по двум документам.

- Транскапиталбанк выдает сумму от 300 тысяч рублей на приобретение недвижимости при сроке кредитования в 25 лет. Проценты по кредиту- 10,5% годовых. Выдается на недвижимость как вторичного рынка, так и первичного. Первоначальный взнос 20%.

Варианты ипотечного кредитования

Социальная государственная поддержка предполагает много вариаций помощи физическим лицам в рамках ипотечного кредита с господдержкой. Люди вправе выбрать тот вариант, который им подходит. Если откажут в выборе, то обратитесь к другому виду.

Вот что может предложить социальный рынок:

- Дотирование процентов по ипотечному кредитованию. Эта схема дает возможность заемщику снизить годовую процентную ставку при помощи социальной поддержки. Государство компенсирует убытки банку.

- Субсидирование части кредита. Эта схема предполагает получение наличных денежных средств на частичное или полное погашение кредита. Семьи без детей получают 35%, а с детьми 40% от стоимости приобретенного жилья.

- Льготное кредитование предполагает оформление льготного кредитования, финансируемого государством. Эта программа распространяется на квартиры и строительство домов.

Люди имеют полное право в выборе конкретного вида помощи. Но многие бояться этого делать, так как не знают недостатки и нюансы ипотечных программ.

Схема: ипотека с господдержкой на вторичное жилье.

Схема: ипотека с господдержкой на вторичное жилье.Ипотека с государственной поддержкой: основные недостатки ипотечной программы

Такая материальная помощь государства людям кажется привлекательной. И не многие думают о недостатках этих программ:

- Ипотечный кредит с господдержкой приобретаете только в конкретном банке, которые одобряются государством. Этот фактор сказывается на жителях городов, где отделения конкретных финансовых учреждений может и не быть.

- Наличие первоначальной суммы. Ежегодная инфляция не дает гражданам сэкономить и преумножить денежные средства за счет вклада. И накопить 20% от стоимости жилья становится невозможным для некоторых слоев.

- Нет возможности отсрочить начало действия повышенной процентной ставки при строительстве недвижимости. И пока она не вступит в собственность заемщика, процентная ставка так и будет выше 11%.

- Выбор. Льготное кредитование распространяется на объекты недвижимости и действуют в рамках договорённости финансового учреждения и застройщика (продавца). Банк позволяет купить недвижимость у другого продавца, но тогда повышает проценты, дабы уменьшить риски по невыплате долга.

Эти партнеры позволяют каждому заемщику приобрести недвижимость по выгодной процентной ставке и цене. Если же вы отказываетесь от услуг — готовьтесь к новым условиям договора.

Ипотека с господдержкой в 2016 и 2017 году: нюансы и перспективы программы

Ежегодно данная программа развивалась в рамках ипотечного кредитования. Но с наступлением кризиса государство пересматривает политику и ограничивает некоторые пункты.

Это касается граждан с месячным доходом, превышающим минимальную заработную плату. Таким людям заработок позволяет покупать недвижимость самостоятельно. Это коснётся и конкретных банков. Их деятельность и лицензирование тщательно проверяется. Если найдут нарушения, то государственная программа на их счет распространяться не будет.

Говоря о нюансах помните, что предположения государства обсуждается немало раз, прежде чем принимается закон. Поэтому у каждого гражданина есть еще шанс приобрести недвижимость на выгодных условиях.

Больше информации о том, как получить ипотеку с государственной поддержкой и как работает эта программа на практике, вы можете получить в этом видео:

Бесплатная консультация

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть! Наш юрист может бесплатно Вас проконсультировать - напишите вопрос в форме ниже: Предыдущая статьяПорядок оплаты кредита умершего родственника в Сбербанке: реструктуризация долга и обязательное страхованиеСледующая статьяКак законно не платить банковский кредит: 3 основных способаphg.ru

Ипотека с господдержкой в 2016 году

Для большинства граждан России слово «ипотека» – это бесконечные проценты, долги и тяжкое бремя, которое нужно нести до конца своих дней. К сожалению, не приходится этому удивляться, так как плата за ипотеку составляет не меньше двадцати процентов. В результате этого выкуп жилья становится гораздо дороже, чем взятие ипотеки. Не каждому человеку посильно покрывать эти расходы.

К счастью, правительство плотно занялось решением квартирного вопроса, который «портит многих москвичей». Ипотечная программа с государственной поддержкой, которая разработана властями, стала менее обременительной для банков и заёмщиков. Но данная программа, по крайней мере на 2016-й год, не предусматривает взятие ипотеки с маленькими процентами для покупки квартир, находящихся на вторичном рынке. Однако она позволяет людям со средним, но постоянным доходом без проблем приобрести собственное жильё.

Условия получения ипотеки с государственной поддержкой в 2016-ом году

Получить ипотеку с господдержкой в 2016-ом году можно до марта этого же года. Выполнить данную программу могут следующие банки: «Сбербанк», «Газпромбанк», «Росбанк», «Банк Москвы», «ВТБ-24», «Открытие», «ДельтаКредит», «Россельхозбанк», «Возрождение», «Промсвязьбанк», «Связь-Банк», «ЮниКредитБанк» и «Райффайзенбанк». Во всех банках одинаковые условия получения ипотеки с государственной поддержкой. Нужно соблюсти следующие требования:

- Берите ипотеку на покупку недвижимости в новостройке только у проверенных и аккредитованных банков.

- Первоначальный взнос составляет двадцать процентов от стоимости покупки.

- Интервал кредитования составляет от двенадцати до трёхсот шестидесяти месяцев.

- Рублёвая ставка равна 11,5%. Возможна до и после регистрации кредита.

- Берите ипотеку только в местной валюте.

- Для покупки жилья в Санкт-Петербурге размер ипотеки составляет не больше восьми миллионов рублей, а для приобретения квартиры в Москве ссуда не превышает трёх миллионов рублей.

- Ипотечным залогом тоже выставляется жильё: либо кредитуемое, либо другое, находящееся в собственности у заёмщика.

- Дополнительный «бонус» в программе господдержки по ипотеке: страхование жилья и оценка жизни, здоровья и безопасности заёмщика.

- Банковские комиссии отсутствуют.

Что такое ипотека с господдержкой?

Ипотека с государственной поддержкой – это технология, которая помогает дешевле приобрести жильё людям, живущим от получки до получки. Спрос на недвижимость – это основа экономики, а поскольку не всегда возможно взять ипотеку, объёмы строительства и покупки нового жилья снижаются, что приводит к мелкомасштабному экономическому кризису или коллапсу. Идея проекта заключается в том, что правительство направляет часть денег из Пенсионного фонда на кредитование жилья. Поскольку проект новый, то в нём участвуют не все банки, а только проверенные и аккредитованные.

Плюсы и минусы ипотеки с государственной поддержкой

Преимущества ипотеки с господдержкой:

- доступность ипотечной ставки;

- отсутствие надбавок и процентов до регистрации приобретённого жилья;

- размер займа не зависит от доходов заёмщика.

Минусы ипотеки с господдержкой:

- покупка жилья возможна только в новостройках;

- ограниченное количество банков, которые участвуют в проекте;

- программа господдержки по ипотеке ориентирована только на возводимые объекты недвижимости.

Последние новости ипотеки с господдержкой

Обратная ипотека. Продукт для пенсионеров

Обратная ипотека – это жилищная программа для пенсионеров 2015–2016-го года, запущенная недавно в эксплуатацию. Данный вид займа отличается от других программ взятия кредита. Например, эта программа существенно отличается от ипотеки для молодой семьи. Основная черта обратной ипотеки – это предоставление финансовой организацией ссуды в обмен на какое-либо имущество (ипотечный залог). Однако вступить в эту программу вправе только представители пожилого и старческого возраста. Обратная или социальная ипотека – это ещё один дополнительный доход пенсионера, кроме положенного ему по закону социального пособия.

Плюсы и минусы обратной ипотеки

Положительные стороны программы:

- выбор точных сроков и схем получения нужного размера ссуды;

- заложенное имущество – это собственность пенсионера, поэтому, беря ссуду, ему не придётся волноваться за дом и дополнительные денежные средства;

- при необходимости представитель пожилого возраста вправе погасить ипотечные долги раньше срока, возвратив взятые деньги в кредит.

Отрицательные стороны программы:

- проект не регулируется Конституцией РФ;

- необходимость собственных денежных накоплений пенсионера;

- в эту программу возможно вступить только в пенсионном возрасте.

Военная ипотека

Одна из острых проблем российской экономики – это обеспечение собственным жильём военных и ветеранов. Они берут ипотеку или ждут очередь на квартиру, однако предложенные варианты могут впоследствии оказаться неподходящими по инфраструктуре, удобству, ремонту, расположению и пр. Но с 2005-го года в России вступил в силу закон, который разрешает приобретать недвижимость по ипотеке. Одно из условий вступления в накопительно-ипотечную систему – это договор о долгосрочной службе.

Когда военнослужащий или ветеран становится членом накопительно-ипотечной системы, он двадцать лет получает госсредства на покупку жилья. Отслужив четыре года, военный получает право пользования накопленными деньгами. При непредвиденном уходе из армии данное право сохраняется. Деньги можно потратить на другие цели, если за двадцать лет квартира до сих пор не куплена.

Социальная ипотека

Многих граждан нашей страны интересует получение социальной ипотеки. Стоимость квартир в Москве высокая, поэтому собственное жильё не всегда недоступно. Любой человек хочет собственный дом, но из-за низкой зарплаты не каждому такая роскошь позволительна. Поэтому единственный для них способ приобретения жилья – это взятие социальной ипотеки. Для малоимущих социальных слоёв правительство разработало программы получения ссуд и займов, это помогло решить проблему тем гражданам, условия проживания которых не соответствуют нормам, установленным законодательством РФ.

Формы социальной ипотеки:

- субсидии на покупку недвижимости;

- пониженный уровень процентов;

- муниципальное жильё на льготных условиях.

Преимущества социальной ипотеки:

- большие сроки кредитования;

- выгодные условия;

- оформление жилья в собственность сразу же в день сделки.

Минусы социальной ипотеки:

- трудности при сборе документов;

- страхование и дополнительные расходы.

Ипотека без первоначального взноса

Чаще всего выдача кредитов предполагает наличие собственных денежных накоплений, чтобы можно было при необходимости покрыть некоторые расходы. Внесение первого взноса – это тоже условие получения кредита или ипотеки. Минимальная стоимость залога в каждом банке разная.

Но теперь запускаются такие ипотечные программы с государственной поддержкой, которые дают право на жилищный кредит без каких-либо первоначальных платежей. Несмотря на ограниченное количество подобных проектов, есть возможность найти приемлемый вариант для себя.

Основные требования для взятия ипотеки с господдержкой:

- Для получения ипотеки нужно иметь российское гражданство.

- На момент получения ссуды гражданину должно быть не менее двадцати одного года, а в период её погашения – не более пятидесяти пяти лет для женщин и шестидесяти лет для мужчин.

- Трудовой стаж должен составлять минимум полгода на текущем месте работы при общем пятилетнем стаже.

- Следует привлекать созаёмщиков, чтобы облегчить свою ипотечную ношу и выплату долгов с процентами.

Необходимые документы для ипотеки:

- паспорт гражданина РФ со стороны заявителя;

- официальная информация о трудоустройстве;

- сведения о доходах;

- справки по форме 2-НДФЛ;

- документы на покупаемое имущество;

- документы на залоговое имущество: свидетельство о регистрации, договор купли-продажи, кадастровый паспорт, информация о прописанных гражданах и справка об оплаченных коммунальных услугах.

Ипотечный прогноз на 2016-й год

Некоторые люди берут ипотеку или кредит для приобретения собственного жилья в сжатые сроки и с целью поправить своё шаткое материальное положение. В текущем году стартует и будет разработано много ипотечных программ, которые будут снижать базовую кредитную ставку и предлагать льготные условия для представителей социальных слоёв, проживающих от зарплаты до зарплаты. Но экономический кризис не позволил осуществить некоторые планы: поднялись цены на жильё и продукты, экономика уходит вниз, а при поспешном снижении кредитной ставки материальное и экономическое положение в стране может попросту рухнуть. Поэтому для многих граждан ипотека с господдержкой становится последним шансом приобрести свои заветные квадратные метры и выжить.

Некоторые эксперты считают, что в этом году в российской экономике может произойти незначительный подъём. Однако не следует верить всем прогнозам, так как курс валют неустойчивый, цены на нефть то растут, то падают, Россия находится под влиянием экономических санкций со стороны Америки, Европы и Австралии и т. п. Но нужно всегда надеяться на лучшее и верить в него.

Читайте также:

» Материнский капитал в 2016 году

» Снос пятиэтажек в Москве в 2016 году

» Программа «Жилище» на 2016-2020 годы: ключевые моменты

Заметили опечатку на сайте? Выделите ее и нажмите Ctrl + Enter

2016-god.com

Сбербанк России. Отзывы о программе и условия участия

Для граждан России ипотека, с одной стороны, является единственным шансом обрести жилье, с другой – многолетней долговой кабалой. Кризис 2015 года лишил большинства возможности уплатить первый взнос. Для тех, кто не может решить проблему самостоятельно, банковский сектор разработал бюджетную программу кредитования. Детальнее о том, что представляет собой ипотека с господдержкой (Сбербанк России), на каких условиях и кому предоставляется заем, читайте далее.

Статистика

Ипотека в Сбербанке с господдержкой, условия предоставления которой в каждом регионе разные, пользуется большой популярностью. За две недели после запуска программы (18.03.2020) только на Северо-Кавказе было подано более 150 заявок. Сбербанк кредитует клиентов, которые покупают жилье в новостройке. Максимальная сумма займа составит 8 млн рублей для столицы и Санкт-Петербурга, для других областей – 3 млн рублей. Жилье приобретается только у юрлиц в аккредитованных объектах недвижимости. Риски заемщиков сведены к минимуму. От них не требуется дополнительных залогов. Застраховать объект можно прямо в отделении ОАО Сбербанк России.

Ипотека с господдержкой будет действовать до конца февраля 2016 года. За это время планируется предоставить займов на общую сумму 225 млрд рублей. По состоянию на 30 ноября 2015 года, было выдано кредитов на 180 млрд руб. по 1.5 тыс. заявок. Примерно 30 % ипотечных продуктов Сбербанка предоставлено в рамках новой программы.

Цели программы

- Простимулировать строительную отрасль.

- Помочь гражданам решить жилищный вопрос.

Сбербанк: ипотека с господдержкой

Условия выдачи займа просты:

- Первоначальный взнос: 20 % от стоимости жилья.

- Срок: 1-30 лет (включительно).

- Процентная ставка: от 11,9 % в рублях.

- Минимальная сумма займа: 45 000 руб.

- Максимальная сумма: от 3 до 8 млн руб. ( в зависимости от региона).

Заем в рублях выдается под залог приобретаемой недвижимости. Жители столицы и Санкт-Петербурга могут рассчитывать на 8 млн руб. Остальные граждане могут получить заем на общую сумму 3 млн руб. Выбрать объект можно среди строящихся квартир, готовых новостроек или у аккредитованных продавцов. Срок сдачи недвижимости значения не имеет. Документы по выбранному помещению следует предоставить не позднее 60 дней после получения предварительного положительного решения. Дополнительно кредитное учреждение потребует оформить страхование жизни и здоровья ее клиента. Минимальная ставка Сбербанка по ипотеке с господдержкой составляет 11,9 %. Она не меняется после регистрации объекта. Но на нее влияет размер первоначального взноса, срок участия в программе, членство в зарплатном проекте, «хорошая» кредитная история в прошлом. Комиссия за выдачу кредита не взимается. Среди дополнительных расходов могут быть: плата за услуги страхования жизни и здоровья, оценка приобретаемого объекта, нотариальное заверение документов.

Требования к заемщику

- Возраст: минимум 21 год, максимум – 55 лет (женщины), 60 (мужчины).

- Паспорт гражданина РФ.

- Стаж на последнем месте работы: 6 месяцев.

- Общий трудовой стаж: 12 месяцев.

Клиенту придется привлекать созаемщиков (супругов, родных и друзей). Это поможет облегчить кредитное бремя. Чем больше «помощников», тем выше будет суммарный доход, по которому определяется максимальная сумма займа.

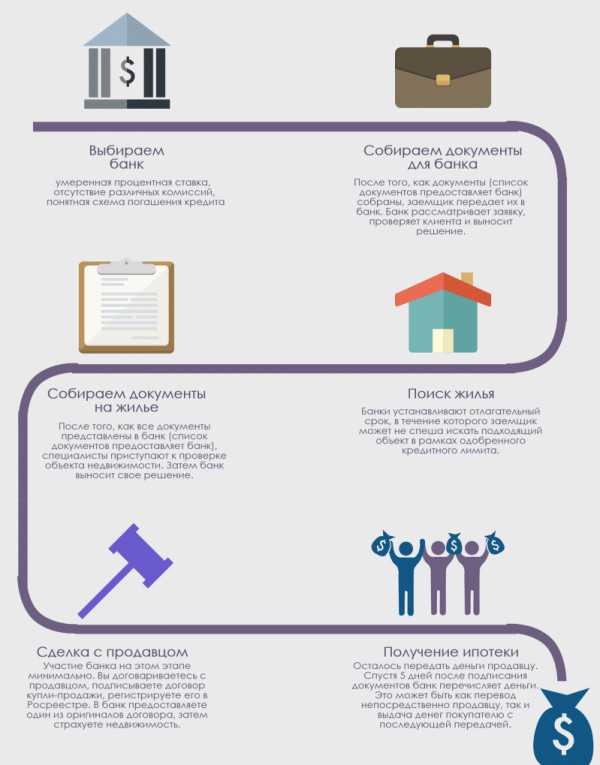

Алгоритм действий

Чтобы подать заявку на участие в программе «Ипотека с господдержкой (Сбербанк России)», необходимо:

- Заполнить анкету, образец которой есть на сайте финучреждения.

- Собрать стандартный пакет документов всех участников: копию паспорта, данные о работодателе, 2-НДФЛ.

- Предоставить бумаги в любое отделение ОАО Сбербанк России.

- Дождаться решения банка.

Параллельно необходимо собрать второй пакет документов, который касается приобретаемой недвижимости. Она же чаще всего используется в качестве залога. Крайне редко банки соглашаются использовать в качестве обеспечения иное жилье. По такому объекту необходимо предоставить: регистрационное свидетельство, договор купли-продажи, кадастровый паспорт, справку об отсутствии задолженности по платежам за коммунальные услуги, сведения о жильцах.

Участники

В каких банках можно оформить продукт «Ипотека с господдержкой»? Сбербанк, «ВТБ24», «Газпром», «Дельтакредит», «Банк Москвы», "РСХБ". Желание участвовать в программе выразили 30 не только крупных, но и мелких банков. На долю государственных финансовых учреждений, а также «Связь-банка», «Абсолют-банка», «Возрождения» приходится большая займов часть из запланированных 400 млн руб. Больше половины этой суммы собирается прокредитовать Сбербанк. Ипотека с господдержкой в период предыдущего кризиса 2008-2009 годов действовала только через «ВТБ». Выбор финансового учреждения не влияет на условия предоставления займа. Правила получения денег следующие. Заемщик платит минимум 11,9 % в год от суммы. Максимальная компенсация, на которую могут рассчитывать банки от государства, составляет 5,5 %. Минфин выделил из госбюджета 20 млрд рублей на финансирование проекта. Поскольку к концу 2015 года план выполнен не был, срок действия программы продлили.

Результаты

Поскольку программа «Ипотека с господдержкой» (Сбербанк России) все еще действует, итоги подводить еще рано. Пока можно говорить только о динамике продажи недвижимости. Так, практически все застройщики с апреля 2015 года отмечают резкий рост количества подписанных договоров купли-продажи. Первые участники программы стали собирать документы еще в январе прошлого года, но оформление сделки отложили до запуска нового продукта. Сначала заключались договора с минимальным бюджетом. Заем брали лица, которые рассчитывали на досрочное погашение (для них размер ставки был не столь принципиален), а также те, кто подписывал договора на небольшой срок (3-5 лет), чтобы не переплачивать по процентам.

С середины года стали появляться клиенты, которые уже давно приценивались к жилью в новостройках. Несмотря на пониженный спрос, с каждым месяцем ассортимент недвижимости сокращается. Особенно хорошо это заметно по объектам в высокой стадии готовности, в которых жилье продают уже несколько лет.

Особенности

Большинство сделок заключается через Сбербанк. Ипотека с господдержкой, конечно, подстегнула спрос на недвижимость. Но все еще есть клиенты, которые, несмотря на сильное падение рубля, готовы оформлять кредит даже на стандартных условиях. Если раньше клиенты обращались в Сбербанк, поскольку там была самая низкая ставка, то теперь, получая отказ, они подают документы в другие учреждения, и не только на государственные программы.

Условия программы также поменялись. Раньше можно было выплачивать кредит до 75-летнего возраста. Сейчас установили новый порог - 60 лет для мужчин и 55 - для женщин. По данным риэлторов, средний возраст заемщика - 25-35 лет, а договор заключается в основном на 10-15 лет.

Дополнительная финподдержка

Стоит ли брать ипотеку Сбербанка с господдержкой? На этот вопрос каждый потенциальный заемщик отвечает сам. Застройщикам также приходится бороться за каждого клиента. Для этого они разрабатывают свои программы лояльности. Некоторые из них выгоднее программы Сбербанка.

Например, ФСК «Лидер» и банк «Открытие» запустили программу субсидирования не только государством, но и застройщиком. Условия таковы: первый год клиент платит 8 или 10 процентов годовых, в зависимости от суммы первоначального взноса. Начиная со второго года ставка увеличивается до 11,95 % или до той ставки, которую предложит банк, в зависимости от финансового положения заемщика. Кредит можно оформить максимум на 30 лет.

ГК «Лидер Групп» проводит акцию для жителей столицы. Покупателям недвижимости в квартале «Лидер Парк», микрорайонах «Город Счастья» и «Лобня-Сити» предоставляется скидка в размере 12 % от полной стоимости объекта, если жилье приобретается на условиях ипотеки. С каким конкретно кредитным учреждением будет заключен договор, значения не имеет.

«Химки-Групп» дополнительно субсидирует ставку на один процент. То есть если ипотека оформляется по программе господдержки, то клиент оплачивает не 11.9 %, а 11 %. «Сити-XXI век» и «Абсолют-Банк» создали партнерскую программу на приобретение жилья в комплексе «Краски жизни» под 11,5 %. Urban Group запустила проект «Поддержка с господдержкой», в рамках которой для всех участников ставка снижается на четыре процента.

Сбербанк. Ипотека с господдержкой: отзывы

Самый большой недостаток, который отмечают участники программы, – маленький выбор объектов недвижимости. У аккредитованных Сбербанком заемщиков завышены цены на жилье. А если покупать квартиру через другую компанию, то ставка увеличится. Вторая проблема – высокий первоначальный взнос. По условиям стандартной программы, заемщик мог внести 10 % в виде аванса. Теперь эта цифра увеличилась до 20 %. Это означает, что если раньше человек мог рассчитывать на «двушку» в спальном районе, то теперь с трудом ему доступна по цене однокомнатная квартира или квартира-студия. Еще один камень преткновения - процентная ставка. По факту, она увеличивается примерно на 1 %. Проведем расчет ипотеки с господдержкой. Сбербанк готов предоставить заем клиенту под 11,9 %. При этом обязательным условием заключения договора является страхование жизни заемщика минимум на 1 год. Через 12 месяцев заемщик должен продлить срок действия страховки, иначе ставка возрастет до 12,9 %.

В то же время заемщики отмечают положительные стороны. Во-первых, на подготовительном этапе всей бумажной волокитой занимается менеджер банка. Клиенты появляются исключительно для подписания договора. Во-вторых, даже с учетом страховых платежей ежемесячный взнос получается чуть выше арендной платы за аналогичную квартиру.

В сухом остатке

Бюджетная программа позволяет приобрести недвижимость под льготный процент (от 11,9 %) на срок до 30 лет. У заемщиков остается право использовать материнский капитал для покрытия части долга, а затем получить налоговый вычет. Но у программы есть свои недостатки. Во-первых, ограниченное количество банков-участников. Их всего 30. Но в небольших провинциальных городах де-факто можно подать заявку только в «ВТБ24» и Сбербанк. Вторая – первоначальный взнос в размере 20 %. Для сравнения, в «ТрансКапиталБанке» в рамках той же государственной программы можно оформить кредит, заплатив в качестве аванса 15 %. С другой стороны, чем больше денег потенциальный заемщик внесет в качестве первоначального взноса, тем на меньшую процентную ставку он может рассчитывать.

fb.ru

Условия господдержки по ипотеке - получения, продление, прохождения в 2018 году

Наличие собственного жилья актуальный вопрос для большинства граждан нашей страны, особенно остро он касается молодых семей, у которых финансовые возможности крайне ограничены.

Основным решением жилищно-бытовых проблем у масс является ипотечное кредитование.

С учетом нынешней экономической ситуацией руководство страны старается обеспечить доступные условия господдержки по ипотеки в 2018 году.

Законодательная база

Действующие условия программы ипотеки с господдержкой началась еще в 2018 году под названием «Ипотека с государственной поддержкой» и уже трижды продлевалась.

Как сообщают отечественные СМИ, срок действия нынешних льготных условий ипотеки с господдержки продлен до конца текущего года.

Ипотека с господдержкой: что это значит? Сама по себе ипотека – это целевой кредит рассчитанный на длительный срок. Цель кредита -приобретение жилья.

Ипотека с господдержкой, вариант позволяющий удешевить кредит для населения, не нанося урон банковской системе, когда часть денег, выделяемых банками на ипотечные кредиты, предоставляет государство из пенсионного фонда.

Именно это позволяет снизить процентные ставки, поскольку часть нагрузки берет на себя таким образом государство.

Оформление займа на жилье

Водворение в жизнь ипотечной программы было поручено лишь крупным банкам, которые ранее уже занимались выдачей ипотечных займов и на сегодняшний день в состоянии поддерживать уровень кредитования жилья ежемесячно в размерах превышающих 300 млн. рублей.

Условия кредитования у всех банков участвующих в реализации программы одинаковые:

| Первый взнос | составляет 20% и выше |

| Срок кредитования | ограничивается 30 годами |

| Минимальное кредитование в рамках данной программы | 300 тыс.рублей |

| Сумма, предоставляемая в кредит для приобретения жилья | в г.Москва и ее области, а также г.Санкт-Петербург не превышает 8 млн.рублей, для регионов максимальная сумма – 3 млн.рублей |

| Ставка по кредиту | определяется банками самостоятельно в размерах, не превышающих 12% |

Ставки банков

Ставки банков практически одинаковые и колеблются в незначительном диапазоне:

| Возрождение, Райффайзен, ЮниКредит, Россельхозбанк, Банк Москвы и ВТБ24 | предлагают ипотечный займ под 12% |

| Газпромбанк, Открытие, Промсвязьбанк, Ак Барс | ставка по кредиту варьируется от 11,5 до 11,9% |

| Росбанк | 11,5% |

| Сбербанк | 11,4% |

Однако получение этой ставки по кредиту зависит от наличия у заемщика личного страхования и страхования самого приобретаемого объекта, а также ежегодном продлении страховок.

Невыполнение условия по страхованию влечет применение ставок выше заявленных, которые также предусмотрены заключаемым договором по ипотечному кредитованию и у каждого банка этот процент свой, однако чаще всего процент вырастает до 13.

Условия для получения ипотеки с господдержкой

Действующие льготные условия по программе распространяются только на жилье, относящееся к категории новостроек.

То есть то которое находится в процессе строительства и фактически построено не менее 20%, либо строительство по которому завершилось.

Обязательным критерием выступает также долевое строительство. Вступление в кооперативы согласно законодательству исключают возможность выдачи ипотечного кредита на такое жилье.

Это обусловлено тем, что власти хотят поддержать не только граждан, нуждающихся в расширении или приобретении собственных жилых метров, но и строительную отрасль.

А соответственно приобретение жилья на вторичном рынке под доступный ипотечный кредит приобрести не получится.

Видео: ипотека с господдержкой на новых условиях

Уточнить особенности ипотеки лучше всего обратившись к сотрудникам конкретного банка в котором заемщик намеревается получать заем.

Помимо получения информации о проценте, сроке, сумме кредита, менеджер банка подскажет, какой пакет документов необходимо представить, чтобы заявка по кредиту была рассмотрена положительно.

Как уже отмечено ипотека с господдержкой в рамках программы выдается под 12% и предполагает страхование себя и имущества с ежегодным продлением договора, дабы процент по кредиту не менялся.

Сумма первоначального взноса при наличии стабильного дохода в течении 6 месяцев составляет 1/5 от стоимости квартиры.

Однако если у заемщика отсутствует подтверждение доходов, платеж вносимый изначально увеличивается в 2 раза и составляет 40% стоимости жилья.

Для молодой семьи

Условия получения ипотеки немного отличаются от ипотеки с господдержкой:

| Распространяется только на семьи, в которых один из супругов либо оба не достигли 35 лет | платежеспособные и признанные, нуждающимися в улучшении жилищно-бытовых условий. Первоначальный платеж составит для бездетной семьи 15% от стоимости жилья, для семьи с ребенком – 10%. Ставка по кредиту стартует от 12% |

| Займ выдается | только на приобретение жилья |

| Приобретенный недвижимый объект | остается в залоге у банка до погашения кредита |

Однако перечень банков, выдаваемых такую ипотеку, не ограничивается, а рождение ребенка в семье, оформившей ипотеку без такового, дает возможность получить от государства дополнительную субсидию в размере 5% от цены жилья изначально.

Для получения такой ипотеки молодая семья должна иметь постоянное место работы на протяжении полугода, предшествующих подаче заявки, о чем предоставляется справка в банк.

Одиноким мамам

Условия получения ипотеки такие же как и для большинства граждан страны.

Отдельных программ по жилищной помощи матерям-одиночкам не предусмотрено, однако последняя категория может претендовать на:

| Социальную ипотеку | процент по которой составляет 9,9% |

| Ипотеку с господдержкой | в рамках реализуемой программы |

Для получения ипотеки маме одиночке нужно как и другому заемщику доказать свою платежеспособность одним из возможных путей:

| Предоставления подтверждения стабильно высокого дохода | который позволит ей своевременно вносить платежи по кредиту |

| Наличия | вкладов, депозитов и имущества, которое может выступать в качестве залога, а также наличие нескольких поручителей |

Ипотека с господдержкой для одиноких мам выдается на тех же условиях, однако государство в рамках программы погашает разницу между процентом по соц.ипотеке и действующим на момент заключения процентом в банке.

Льготная

Льготная ипотека разновидность ипотечных кредитов. В первую очередь призванная обеспечить удовлетворение в жилищных потребностях малообеспеченные семьи и семьи с низким доходом.

Отличается она более низкой процентной ставкой и реализуется в рамках гос. программы «Ипотека с государственной поддержкой».

Круг лиц, имеющих право получить такой заем не оговаривается, поэтому претендовать на кредит может любой гражданин страны с постоянным доходом.

Несомненным плюсом для заемщика выступает предусмотренные в программе каникулы по кредиту, продолжительность которых составляет до года.

Кредит выдается на приобретение квартир от застройщика на условиях долевого строительства, как отмечено ранее в новостройке, однако не у любого застройщика как того хочет заемщик.

Это не значит, что банк диктует условия, у кого приобрести жилье, а у кого нет. Просто в каждом банке существует понятие аккредитации застройщика.

Если таковой у застройщика нет, то заемщику придется подыскивать другой объект покупки в кредит.

Этот процесс усложняется тем, что значительная часть застроек, относящихся к классу эконом и комфорт, которые максимально приемлемы по цене и вписываются в размеры кредита, такой аккредитации не имеют.

Вопрос этот по сей день открыт, и находится в стадии урегулирования.

Сейчас, оптимальный вариант обзавестись жильем в рамках льготного кредитования без долгих поисков застройщика, это изучения предложенных вариантов застройщиков и квартир, которыми располагает банк.

Желание же приобрести жилье у не аккредитованного застройщика потребует представления дополнительных документов.

Бюджетникам

Сравнительно невысокие доходы работников бюджетной сферы, затрудняющей решение проблем с жильем, способствовало разработке и реализации ряда программ для этой категории граждан, при чем не только федерального уровня, но и регионального.

Претендовать на получение такой ипотеки могут:

- врачи;

- педагоги;

- молодые ученые;

- военнослужащие.

Для каждой группы бюджетников предусмотрены свои определенные требования, в частности, педагоги могут получить льготную ипотеку, если работают в гос. учебном заведении минимум три года и их возраст не превышает 35 лет.

При этом, если оба супруга трудятся в этой сфере и попадают под действие программы, правом на подачу заявки наделен лишь один из них.

Молодые дарования науки при подаче заявки на ипотеку вправе выбрать, где хотят проживать.

Ограничений в выборе нового места жительства не устанавливается. Военнослужащие должны участвовать в программе накопительной ипотечной системы минимум 3 года.

Помимо заявки в банк, для участия в ипотечной программе для бюджетников потребуется подать заявку еще и по месту работы.

А военнослужащему написать рапорт, чтобы попасть в списки участников программы, которые составляются с учетом выделенных на реализацию программы средств из бюджета.

Льготы по ипотеке, предоставляемой данной категории заключаются в:

| Возмещение стоимости приобретаемого объекта | в части за счет средств бюджета |

| Более низкий процент по кредиту | при получении соц.ипотеки |

Важным критерием при решении выдачи ипотеки по льготным условиям бюджетникам является необходимость в улучшении жилищных условий, которая выражается:

| Проживание всей семьи | вместе с иными близкими родственниками в одном жилом помещении |

| Проживание в съемном жилье | или коммунальной квартире ввиду отсутствия жилья в собственности |

| Проживающие в помещении с недостатком жилых метров на каждого члена семьи | или не отвечающим типовым требованиям |

Порядок действий

Получить льготный процент по ипотечному кредиту в рамках данной программы можно, если кредитный договор будет заключен не позднее 31.12.2020 (поскольку срок программы на сегодняшний день продлен лишь до конца декабря).

Заключению договора предшествует сбор целого пакета документов и получение на их основе одобрения банком. У каждого банка свой конкретный перечень требуемых бумаг.

Куда обращаться

На территории Российской Федерации создано и функционирует самостоятельный гос.орган, курирующий вопросы ипотеки — Агентство по ипотечному жилищному кредитованию.

Поэтому получить информацию из первоисточника актуальную на сегодняшний день в доступной форме можно именно там.

Специалисты агентства разъяснят, что такое льготная ипотека, на кого распространяется, какие условия необходимо выполнить для ее получения.

В случае возможного получения ипотеки по разным программам сориентируют на выбор оптимального варианта с наименьшими материальными затратами.

Пакет документов

В общем виде список требуемых документов выглядит:

| Заявка | о выдаче ипотечного займа |

| Справка | подтверждающая наличие дохода в течении 6 месяцев и его размер. Предоставляется обоими супругами |

| Свидетельство | о заключенном браке |

| Паспорта | всех членов семьи с копиями страниц |

| Свидетельство рождении | детей |

| Копия контракта о прохождении службы в вооруженных силах | если ипотеку оформляет военнослужащий |

| Трудовая книжка | копия страниц |

| Военный билет | оригинал и копия |

| Пенсионное удостоверение | для пенсионеров копия и оригинал |

Дополнительно банки могут попросить, например, копию водительских прав, копии документов на имущество, которое будет выступать в качестве залога, документы поручителей и т.д. Все зависит от банка и особенностей кредитования.

Рассчитать ипотечный кредит можно при помощи кредитных калькуляторов, представленных на сайтах банков, участвующих в программе.

На сегодняшний день наличие различных ипотечных программ оправдали свое существование.

Об этом свидетельствует количество семей, которые обзавелись собственным жильем и количество тех, кто желает воспользоваться такой возможностью в обозримом будущем.

Количество возводимых новостроек и скорость реализации жилья застройщиками также свидетельствует о реальности получения таких кредитов и эффективности для экономики.

domdomoff.ru

Ипотека с господдержкой в Сбербанк России на лучших условиях

Для подавляющего числа граждан РФ ипотека – отличная возможность обзавестись квартирой (зачастую, единственная), но оформление ипотеки также подразумевает под собой добровольное получение многолетней «головной боли». Шаткое экономическое положение 2015 года коснулось многих, поэтому огромное количество граждан сейчас даже не способно заплатить первый взнос. Выход – ипотека с государственной поддержкой, позволяющая уйти хоть от некоторой части рисков кредитования. Собственно сам Сбербанк назвал 2015 год – годом возрождения этой программы.

Ипотечный кредит с государственной поддержкой – «спасательный круг» для людей, у которых нет какой-либо другой возможности приобрести квартиру. К счастью, при таких неблагоприятных условиях правительство идет гражданам навстречу: Сбербанк полностью уверен, что взять ипотеку/кредит по этой программе сможет почти любой человек, имеющий средний, но стабильный достаток.

Цель государственной поддержки

Ипотека/кредит с господдержкой разработана не только с целью заманить как можно большее количество клиентов, но также и для стимуляции строительства. Подчеркнем, что этот процесс естественен, т. к. подобная программа была запущена и в 2014 году (по окончании программы многие хотели, чтобы ипотека с господдержкой работала как можно дольше). Экономика страны также оказывается в «плюсовом» положении, ведь будут вложены немалые средства для строительства нового жилья.

Ключевые условия получения господдержки

Условия получения государственной поддержки прозрачны. Помимо главного – Сбербанка, ряд других фин. организаций оказывают услугу ипотечного кредитования. Когда правительство идет гражданам навстречу, то собственные расходы на покупку жилья минимизируются.Условия поддержки от Сбербанка на 2015-2016:

- обязательный первый взнос – 20%;

- срок кредитования – от 12 до 30 лет;

- фиксированная ставка – от 11,9%;

- ипотека/кредит выдается на сумму от 3 до 8 млн, но только в национальной валюте.

Сам заем можно получить в национальной валюте под залог покупаемого объекта. Только жители Санкт-Петербурга имеют возможность получить ипотеку на сумму до 8 млн, а граждане других городов могут взять заем максимум до 3 млн рублей. Выбрать «гнездышко» можно среди возводящихся или уже готовых новостроек, а также у проверенных продавцов.

Документацию по выбранному объекту необходимо предоставлять не ранее чем за 60 дней после получения потенциально положительного решения. Как уже упоминалось выше, самая низкая цифра ставки по ипотеке с государственной поддержкой равна 11,9%. Это число статично, но на него сильно влияет размер первого платежа, положительная кредитная история и прочие факторы. Из дополнительных расходов стоит выделить страховку жизни и здоровья, оценку покупаемого объекта, нотариальную заверку документов.

Кто может воспользоваться предложением?

Получить ипотеку с господдержкой может человек возрастом от 21 года, а предельная черта устанавливается в зависимости от гендера: для мужчин установлена планка в возрасте 60 лет, а для представительниц прекрасного пола – 55 лет. Одним из главных документов является паспорт гражданина России. При возможности стоит привлекать созаемщиков, которые могут помочь выплачивать кредитное «иго». То есть доход будет считаться совместным, а соответственно, можно будет купить и более дорогостоящее жилье. Созаемщиками могут быть: супруг(а), друзья, родственники.

Программа господдержки таргетирована на уязвимых граждан, поэтому получить ее могут только некоторые. Лица, которые первые попадают под льготы: малоимущие семьи; семьи, где на одного человека приходится менее 12 квадратов площади; лица/семьи, которым необходимо улучшить состояние условий проживания; медработники, преподаватели, военнослужащие.

Оформление государственной ипотеки: пошаговая инструкция

Для получения государственной господдержки нужно выполнить такой порядок действий:

- Сначала нужно заполнить анкету-заявление программы поддержки в отделении Сбербанка или же через официальный сайт банка.

- Теперь собираем все нужные документы программы поддержки: паспорта всех участников сделки, справки о доходах, данные с места работы, которые подтверждают официальное трудоустройство.

- Обращаемся к специалистам Сбербанка для получения всей необходимой информации относительно оформляемых документов.

- Отдаем подготовленный пакет документов программы государственной поддержки в ближайшее отделение Сбербанка.

- Ожидаем решения.

- Приступаем к сбору второго набора документов (необходимы для получения недвижимости).

- Если будет получен положительный ответ, то сотрудники банка приступят к составлению кредитного договора по программе господдержки.

- В завершение все будет страховаться, определяться залог и т. п.

Чтобы определить залог, необходимо иметь следующий набор бумаг:

- документ, подтверждающий регистрацию;

- кадастровый паспорт;

- справка, которая подтверждает отсутствие долгов по коммуналке;

- справка о составе семьи.

Схемы ипотеки

Всего существует несколько вариантов получения ипотеки с господдержкой, и чтобы определить, какая именно подойдет вам больше всего, стоит знать достоинства и недостатки каждой. Существуют такие варианты:

- субсидирование ранее оформленной ипотеки;

- покупка объекта из фонда государства по стоимости, ниже рыночной;

- пониженная ставка или снижение процентов в Сбербанке.

Каждая из вышеперечисленных схем значительно выгодней обычных кредитных условий, предлагаемых как самим Сбербанком, так и прочими учреждениями. Так, для получения классического кредита на недвижимость, нужно получать действительно внушительный доход, а ипотека государственной поддержки Сбербанка это условие исключает. То есть средний, но постоянный достаток не приведет к отказу со стороны банка и является главным условием для участия в программе получения недвижимости.

Достоинства и недостатки ипотечной программы Сбербанка

Наиболее существенные недостатки данного вида ипотечного кредита: незначительный выбор недвижимых объектов, несколько высокая стоимость объектов, при покупке через другую организацию стоимость объекта увеличивается.

Для многих также немаловажен первый платеж: условия классической программы кредитования требуют 10%, а вот ипотека с господдержкой уже просит 20%. Это говорит том, что при 10% человек мог думать о покупке «двушки», а вот теперь может смотреть только в сторону однокомнатной или квартиры-студии. Но если средства на первый взнос есть, то все проблемы снимаются.

Еще один неприятный момент – ставка, которая по факту возрастает примерно на 1%. Так, Сбербанк готов предоставить ипотеку клиенту под 11,9%, но при этом ему придется застраховать собственную жизнь минимум на 1 год. Если через этот год заемщик не продлит срок страхования, то процентная ставка увеличится до 12,9%.

Но от участников программы поступали и хорошие отзывы. Очень приятно, что всей бумажной работой занимается сотрудник банка, а клиенты нужны исключительно для подписания бумаг. И еще немаловажный момент: даже при учете всех страховых платежей обязательный месячный платеж выходит примерно таким же, если бы снималась аналогичная квартира.

Итоги

Благодаря данной программе можно взять объект по ставке от 11,9% на срок до 30 лет. За заемщиками закрепляется возможность использовать материнский капитал для уплаты части долга. Но есть и свои недостатки, и для некоторых они могут быть критичными.

Так, всего в программе участвует 30 банковских организаций, но фактически в малых пунктах можно взять кредит только в Сбербанке и ВТБ24. Второе неприятное условие – первый платеж 20%. Для примера, в том же ТрансКапиталБанке можно взять ипотеку в рамках такой же государственной поддержки с первым взносом в 15%, а не 20%. Но обратно же, чем большей будет первая сумма, тем проще будет заемщику выплачивать ипотеку в дальнейшем.

kredit-blog.ru

Что такое ипотека с господдержкой

Для большинства российских граждан слово «ипотека» ассоциируется с большими процентами, долгами и тяжким грузом на многие годы. Граждане не так и далеки от истины – плата за ипотеку составляет пятую часть от самой суммы, а выплаты растянуты не много лет. Не каждая семья может покрыть эти расходы и обзавестись своим жилищем без проблем. Государство сегодня стремится решить квартирные проблемы своих граждан. Для этого разработана ипотека с государственной поддержкой, которая позволяет людям с малым доходом получить жилье.

Что значит ипотека с господдержкой

Эта программа призвана помочь гражданам обзавестись собственным жильем, если они не имеют возможности купить его самостоятельно. Основой любой экономики является спрос на жилье. В прошлом государство само выступало заказчиком жилья, передавая его в собственность советских граждан безвозмездно. В современном мире такого уже нет, поэтому приходится обращаться к кредитованию. Но и кредит на такую дорогую покупку, как жилая недвижимость в городе, взять тоже может не каждый. По этой причине объемы строительства неуклонно снижались, пока государство не открыло новый проект, который во многом спасает страну от многих проявлений экономического кризиса.

Что такое ипотека с господдержкой? Схема чрезвычайно проста – правительство направляет некоторую часть средств из Пенсионного Фонда через банки на ипотеку. Со временем счастливые владельцы нового жилья возвращают стоимость новенькой квартиры заемщику. Многое в этой схеме зависит от надежности и платежеспособности, именно по этой причине не все они участвуют в ипотечной программе, а только проверенные.

Условия ипотеки с господдержкой

Поддержка выдавалась государством до марта месяца некоторыми банками России. Условия ипотеки с господдержкой в банках абсолютно одинаковые – так прописано в законах. Чтобы получить такую ипотеку, нужно выполнить некоторые обязательные условия.

- Кредит на покупку недвижимости предоставляется только для новостроек.

- Предоставить ипотеку могут не все финбанки, а только аккредитованные.

- Стартовый взнос не менее 20% от стоимости квартиры.

- Кредитный интервал – 12-360 месяцев.

- Ставка в рублях 11,5%.

- Ипотеку лучше брать в российской валюте.

- Чтобы приобрести метры в Санкт-Петербурге – ипотека не должна превышать 8.000.000 рублей, а в Москве – не более 3.000.000 рублей.

- В качестве залога может служить жилье – как постороннее, так и само кредитуемое.

- Дополнительный плюс – оценивание здоровья и жизни заемщика, а также страхование жилья.

- Никаких банковских комиссий нет.

Ипотечный кредит: последовательность действий

Плюсы программы

Ипотека с государственной поддержкой имеет массу достоинств:

- ставка доступна практически всем россиянам;

- нет никаких процентов и надбавок до регистрации квартиры;

- занимаемая сумма не зависит от размера доходов семьи заемщика.

Минусы программы

Кроме достоинств у кредита с господдержкой есть и недостатки:

- приобрести квартиру можно только в новом доме, на рынок вторичного жилья программа не распространяется;

- не все банки сотрудничают с этой программой;

- проект ориентирован только на строящиеся объекты.

Дополнения к программе

Обратная ипотека

Эта часть продукта рассчитана исключительно на пенсионеров, она доступна для использования с 2015 года. Этот кредит существенно отличается от основного продукта. Коротко схема обратного кредитования выглядит как предоставление займа пожилым людям и старикам под залог. Такой вид залога позволяет пенсионерам иметь дополнительный доход, кроме предоставляемой им пенсии.

К положительным моментам такого займа относится возможность выбирать сроки и даже схемы выдачи денег от банка. Имущество в залоге – это собственность старика, поэтому он может не переживать за то, что не сможет отдать ссуду вовремя. Если пенсионер пожелает, он сможет погасить долг раньше, вернув банку всю сумму.

Недостаток проекта в том, что он еще не «обкатан», не регулируется основными законами России.

Военная ипотека

Необеспеченность ветеранов и профессиональных военных жильем долгое время оставалась важной проблемой в экономике нашего государства. С одной стороны, военные, так же как и все прочие граждане, могут взять простую ипотеку или ожидать, когда подойдет их очередь на жилье от государства. Даже если военным удалось обзавестись таким жильем, оно иногда оказывается им неподходящим: находится не в том населенном пункте или районе города, по близости отсутствует инфраструктура, требуется капитальный ремонт и множество иных причин, по которым семья желает поменять место жительства.

По этой причине еще в 2005 был принят законодательный акт, позволяющий военным покупать жилье по ипотеке. Чтобы стать участником системы, нужно подписать договор о долгосрочной службе. Если ветеран или военнослужащий признается подходящим кандидатом для ипотечно-накопительной системы, он в течение целых 20 лет получает средства от государства на квартиру.

Начинать пользоваться этими накопленными средствами, военнослужащий может уже через 4 года службы. Если военнослужащий вынужден покинуть службу в армии, это право пользование остается за ним. Средства не обязательно тратить именно на жилье – это могут быть любые другие вещи, необходимы семье.

Социальная ипотека

Господдержка ипотечного кредитования именно в виде социального интересует граждан более всего. Особенно остро стоит этот вопрос в столице – цена московских квартир такова, что недоступна абсолютному большинству москвичей, не говоря уже о приезжих. Желание иметь собственный дом одно из самых сильных у человека, поэтому многие согласны брать ипотеку – это намного лучше, чем долгие годы скитаться по съемным квартирам и платить за них солидные деньги, которые можно было бы пустить на оплату ипотеки.

Правительство подготовило программу для малоимущих граждан, по которой они достаточно легко могут получить заем, достаточный для приобретения жилища. Программа рассчитана только на тех, чьи условия проживания не соответствуют российским государственным стандартам для жилья. Форм такой ипотеки несколько:

- субсидирование покупки квартиры;

- сниженные проценты по ипотеке;

- льготы при предоставлении муниципальных помещений для проживания.

К достоинствам соципотеки относятся значительные сроки на выплату долга, максимально выгодные и комфортные условия, сама недвижимость оформляется прямо в день заключения договора.

Но имеются недостатки: собрать документы не так легко, как хотелось бы, обязательно требуется страховка и некоторые дополнительные траты.

Без первоначального взноса

Большинство ипотек рассчитаны на то, что у семьи уже имеются некоторые накопления, которые можно внести в качестве своеобразного аванса за квартиру. Остальная сумма обычно выплачивается много лет. При обычной ипотеке без этого предварительного взноса оформить договор невозможно. Сумма залога отличается в разных банковских организациях, обычно каждый банк указывает собственный минимум, а максимум не оговаривается.

Какие ставки по ипотечным кредитам предоставляют банки

Но программа с госпомощью дает законное право на ипотеку без всякого первого взноса. Таких программ не так много, как хотелось бы, но при желании каждый малоимущий может подыскать подходящий для себя способ. Главные требования, которые предъявляются для кандидатов на господдержку:

- Претендент – гражданин РФ.

- Поддержка оказывается лицам, не моложе 21 года.

- При погашении долга кредитуемому не более 55 (женщине) или 60 лет (мужчине).

- Общий трудовой стаж кандидата – не менее 5 лет.

- Текущий стаж на одном месте работы – не менее 6 месяцев.

Очень удачно для заемщика, если он сумел привлечь созаемщиков – это значительно упрощает и само получение денег, и их выплату. Какие документы потребуются заемщикам?

- Паспорт гражданства РФ.

- Справка с работы.

- Справка о доходах за полгода.

- Справка ф 2НДФЛ.

- Правоустанавливающие документы на недвижимость.

- Правоустанавливающая документация на имущество, которое объявляется залогом.

- Свидетельство регистрации.

- Договор купли/продажи.

- Кадастровый паспорт.

- Справка из ЖЕКа о прописанных в квартирах.

- Справка об отсутствии коммунальной задолженности.

Прогноз экспертов на текущий год

Интересная статистика

Некоторые сограждане связываются с кредитованием и ипотекой, чтобы поправить свое не особо хорошее материальное положение. В ближайшее время будут выпущены новые пилотные ипотечные проекты, со сниженной ставкой и множеством льготных условий. Такие проекты рассчитаны на незащищенные в экономическом плане слои населения. Дойти до потребителя суждено не всем разрабатываемым проектам – кризис в экономике спутал много планов.

Финансисты опасаются резко снижать ставку, потому что на фоне выросших цен на продукты и коммуналку такая поспешность может спровоцировать негативные последствия в экономке. Многие эксперты предрекают в скором времени небольшой, но обнадеживающий подъем в экономике.

Если в это время успеть оформить ипотеку на выгодных условиях – это может стать для многих отличным шансом приобрести собственные жилые метры.

Слишком верить каждому прогнозу тоже не стоит – экономическая ситуация настолько непредсказуема, что найти эксперта, который ни разу не ошибался – это просто нереально. Непонятная ситуация с нефтяными ценами, агрессивные экономические санкции со стороны запада – все это сильно усложняет ситуацию с ипотекой. Простым людям можно посоветовать соблюдать спокойствие и надеяться счастливое будущее, но и самим стараться делать все, чтобы помочь себе, своей семье и друзьям.

znatokdeneg.ru

Программа ипотеки с государственной поддержкой на 2015 год

В наше время многие хотят иметь собственный уголок, однако жильем обзавестись не каждому под силу. Виной всему дороговизна недвижимости, высокие процентные ставки по ипотечным кредитам и недостаточный уровень дохода. Именно по этим причинам правительство решило поддержать население при жилищном кредитовании. Так, в 2009 году органы власти разработали программу «Ипотека с государственной поддержкой» для тех, кто нуждается в улучшении жилищных условий, но при этом не располагает достаточными доходами.  Программа ипотеки с государственной поддержкой на 2015 годВ 2015 году программа льготного кредитования «Ипотека с государственной поддержкой» набирает обороты, и останавливаться не собирается. Для реализации этой программы из различных фондов станы в 2015 году было выделено свыше 250 миллиардов рублей на улучшение благосостояния граждан. Однако работать с таким программами соглашаются не все банки. Подать заявку на такой кредит в 2015 году можно в Сбербанке, ВТБ 24 и других крупных кредитных организациях.

Программа ипотеки с государственной поддержкой на 2015 годВ 2015 году программа льготного кредитования «Ипотека с государственной поддержкой» набирает обороты, и останавливаться не собирается. Для реализации этой программы из различных фондов станы в 2015 году было выделено свыше 250 миллиардов рублей на улучшение благосостояния граждан. Однако работать с таким программами соглашаются не все банки. Подать заявку на такой кредит в 2015 году можно в Сбербанке, ВТБ 24 и других крупных кредитных организациях.

Ипотека с государственной поддержкой представляет собой один из видов социального ипотечного кредитования, в котором часть расходов по выплате процентов государство берет на себя. При этом заемщик необязательно должен относиться к социальной категории граждан (военнослужащие, молодые специалисты, многодетные семьи и т. д.). Данная программа предполагает пониженные процентные ставки — в 2015 году порядка 11%. Предусмотрена возможность привлечение нескольких созаемщиков или поручителей.

Стоит отметить, что ипотека с государственной поддержкой рассчитана на то, что заемщик приобретет квартиру в том жилищном комплексе, в строительстве которого принимало участие государство. В 2015 году размер процентной ставки по данному виду льготной ипотеки — фиксированный — 11%. То есть независимо от срока и размера кредита, от суммы первоначального взноса, процентная ставка в любом случае будет составлять 11%. На начало 2015 года ипотека с государственной поддержкой выдается на срок до 30 лет до 8 млн рублей.

Особенности ипотеки при поддержке государства

В 2015 году получить ипотеку при поддержке государства достаточно несложно, ведь заемщик минимизирует собственные расходы за счет разделения обязательств по кредиту с государством. Правительство рассчитывает, что государственные ресурсы будут направлены на стимуляцию спроса на недорогую недвижимость. Поэтому целевое предназначение таких займов — это покупка квартиры на первичном рынке. Неспроста правительственный аппарат принял решение о поддержке ипотеки именно недорогой недвижимости в новостройках.

Дело в том, положение дел на рынке недвижимости в 2015 году таково, что приобретение нового жилья обходится намного дешевле, чем покупка вторичной недвижимости. Кроме того, подобные меры позволяют поддержать строительную отрасль. При этом в 2015 году правительство заявило, что будет предпринимать меры для дальнейшего понижения процентной ставки, что позволит еще большему количеству семей улучшить условия своего проживания.

Ипотечный кредит с поддержкой государства, в первую очередь, будет интересен тем семьям, у которых уровень дохода не превышает средний. При этом данная программа позволяем заемщикам пойти некоторые хитрости, если доход семьи небольшой, а квартиру хочется попросторней. В этом случае, заемщик имеет право привлечь не менее 3-х созаемщиков, таким образом, увеличив общий доход и соответственно сумму кредитования. На рассмотрении подобной заявки с полным пакетом документов у банка уходит не более 18 рабочих дней.  Преимущества и особенности ипотеки с поддержкой государства

Преимущества и особенности ипотеки с поддержкой государства

Условия предоставление ипотеки с поддержкой государства

Поддержкой государства при ипотечном кредитовании можно воспользоваться единожды, а выплаты по ипотеке, как правило, производится ежемесячно, если договор ипотеки не предусматривает иное. Кроме того, данная программа позволяет досрочно погасить кредит без дополнительных штрафов и комиссий, а вот условия просрочки остаются в силе. Ипотека с государственной поддержкой также позволяет использовать материнский капитал для первоначального взноса или погашения кредита.

Говоря об условиях данной программы, необходимо сразу отметить, что максимальный размер такой ипотеки, зависит от региона проживания заемщика. Так, для Московской и Ленинградской областей, в которых недвижимость наиболее дорогая, максимальная сумма кредита составит 8 000 000 рублей, тогда как для всех остальных регионов страны данная сумма намного меньше — максимум 3 000 000 российских рублей. Ну, а максимальный срок, независимо от региона, в 2015 году — не более 30 лет.

В качестве залога, чаще всего, банк принимает ту недвижимость, которую предполагается купить за счет ипотечного кредита. Но если ипотека берется на ее применение в долевом строительстве, то банк может запросить предоставить в качестве залога другое жилье, имеющиеся в собственности заемщика или созаемщиков. Согласно закону, имущество, передаваемое банку, необходимо обязательно застраховать и произвести независимую оценку квартиры.

Тем не менее, базовые условия ипотеки при поддержке государства остаются достаточно выгодными:

- Обычно процентная ставка составляет 11% годовых, но зарплатные клиенты банков и работники компаний-партнеров могут рассчитывать на ее снижение на несколько пунктов

- Максимальный срок займа — 30 лет или до достижения пенсионного возраста заемщиком

- Первоначальный взнос вносить необязательно, если в залог передается дополнительное жилье, но его наличие также снижает ставку. Как правило, минимальный первый взнос составляет 15%-20% от стоимости приобретаемой квартиры

- При размере первоначального взноса 40%-60%, процентная ставка по кредиту снова уменьшается

- Заемщик сохраняет право на имущественный налоговый вычет по ипотечному кредиту

- Страхование титула, а также здоровья и жизни заемщика не обязательно

- Общий трудовой стаж заемщика не должен быть менее 1 года

- Созаемщиками могут стать все члены семьи, то есть может быть рассмотрен совокупный доход семьи

- Все банковские комиссии отсутствуют

- При расчете размера займа также учитывается и оценочная стоимость квартиры, которая оформляется в залог банку

- Сумма ипотеки не может быть выше 80% стоимости залогового жилья

- На подбор подходящей недвижимости заемщику дается 3 месяца.

Таким образом, ипотека с поддержкой государства — это очень перспективная программа, которая отлично себя зарекомендовала и продолжает активно развиваться в 2015 году. Однако у этого вида ипотечного кредита есть немало ограничений: применяется только для приобретения жилья в новостройках, число банков выдающих такую ипотеку ограничено, впрочем, как и невелико число на первичном рынке жилых комплексов, строящихся с государственной поддержкой. И все же, по сравнению со стандартной ипотекой, данный кредит намного выгоднее для заемщика.

Оценка статьи:

Загрузка...moezhile.ru