Ипотека на покупку частного дома с земельным участком: нюансы оформления. Ипотечный кредит на дом с земельным участком

Ипотека на дом с земельным участком — как и где взять за 5 шагов

Добрый день, дорогой читатель! Итак, вы решили взять ипотеку на дом вместе с земельным участком. Мысль безусловно хорошая: жить в своем доме на земле — здорово!

Что ж, эта статья именно для вас! Устраивайтесь поудобнее — я расскажу, какие особенности у такого кредита и как его взять, какие требования банки предъявляют к заемщикам и в каких случаях отказывают в ипотеке.

В конце статьи самых внимательных читателей ждет наша рекомендация — в какие банки стоит обращаться за наиболее выгодными условиями. Поехали!

В чем особенности ипотеки на дом с земельным участком

Согласно статистике, в ипотеку чаще всего берут квартиры.

Ипотечный кредит на домовладение имеет ряд отличительных черт:

- повышенные процентные ставки по сравнению с ипотекой на квартиры из-за увеличенных банковских рисков;

- дом стоит дороже квартиры и его содержание обходится недешево, что доступно немногим людям;

- обязательное страхование потребует увеличенных затрат, особенно если жилье деревянное.

Граждане получат одобрение ипотеки на загородный дом только в случае, если постройка относится к «Жилому помещению». В доме должны быть установлены жизненно важные коммуникации: водопровод, канализация, электропроводка, газовое обеспечение.

Наличие капитального строения — необходимое условие получения ипотеки. При этом строительство дома может быть не завершено, это допускается — важно документально подтвердить банку, что капитальное строительство начато.

На что можно взять кредит

Среди возможных видов ипотеки я выделю два основных — это приобретение готовой недвижимости или строительство жилого дома.

Рассмотрим более детально каждый из вариантов.

На строительство

Здесь банк финансирует покупку строительных материалов, оплату труда строителей и всех участников рабочего процесса. А заемщик подтверждает целевое использование денежных средств.

Для этого достаточно предъявить кассовые чеки за купленные товары. Будьте готовы предоставить в распоряжение кредитной организации план будущего строения, смету и соглашение со строительной компанией.

На покупку готового дома с участком

В этом варианте вы праве оформить заявку на кредит как на приобретение небольшого домика с земельным участком в городской черте, так и на настоящую деревенскую фазенду — главное чтобы территория расположения объекта недвижимости входила в «зону обслуживания» банка.

Среди других требований, предъявляемых российскими финансовыми организациями, выделяется обязательное страхование жизни и здоровья заемщика, а также составление договора страхования залогового имущества, о чем я уже упоминала выше.

Интересно, что если вы отказываетесь от страхования жизни, процент по кредиту увеличивается, как правило, на 1 пункт. Таковы условия — так что просто просчитайте, что будет в итоге выгоднее.

Если есть непонятные моменты, не стесняйтесь, просите помощи у работников кредитной организации, задавайте им любые вопросы.

Когда банки откажут в ипотеке — обзор основных ситуаций

Чтобы получить одобрение в выдаче ссуды, и будущий владелец недвижимости, и само жилье должны соответствовать ряду требований. В некоторых ситуациях ссудодатели вправе отказать в ипотеке.

Банк имеет право отказать, если:

- Ваш трудовой стаж за последние 5 лет не достигает 1 года.

- Вы не соответствуете возрастному ограничению — 21-75 лет.

- Отработали на последней работе меньше 6 месяцев.

- Имеете плохую кредитную историю.

- Есть задолженности по другим государственным платежам.

- Не правильно составлена документация.

- Отсутствуют созаемщики и др.

Это далеко не весь перечень нюансов, которые могут стать преградой к одобрению ипотечной заявки.

Давайте рассмотрим несколько ситуаций, когда причина отказа кроется в особенностях приобретаемой недвижимости.

Ситуация 1. Если дом не является жилым

Стоит повторить, что если в доме отсутствуют коммуникации (или они не планируются при строительстве), и строение не относится к жилому помещению, шансы получить положительное решение банка снижаются до минимума. На одобрение ипотеки в этой ситуации рассчитывать не стоит.

Ситуация 2. Участок находится в том регионе, где банк не выдает кредиты

Тут все совершенно понятно — объект недвижимости должен располагаться в регионах работы филиалов и отделений банка.

Ситуация 3. Земельный участок не предназначен для строительства

Если вы собираетесь возводить дом на заемные деньги, выбирайте место внимательнее. Обратите внимание на тип земель, он должен предполагать ИЖС (индивидуальное жилищной строительство). Главное, чтобы земля подходила для постройки дома. Если это так, тогда беспокоиться не о чем. Но обязательно уточните этот момент у продавца.

Ситуация 4. Сооружение считается самовольной постройкой

Перед тем, как обращаться в банк, получите разрешение на строительство дома в соответствующих государственных органах. Если его не будет, банк имеет право отказать в выдаче займа с целью застройки.

Ситуация 5. Состояние строения не соответствует установленным строительным нормам

Приобретая готовый дом, обратите внимание на его состояние. Учтите, здание не должно быть старше 1965 года. Вы получите немедленный отказ, если выбранное жилище предназначается под снос. Проведенные коммуникационные системы должны отвечать установленным требованиям и нормам.

Как взять ипотеку — пошаговый алгоритм

С чего начать оформление ипотеки, чтобы все было правильно и по закону?

Хотите повысить шансы на положительный ответ банка — соблюдайте порядок действий при подаче заявления на кредит. В этом вам поможет пошаговая инструкция для заемщиков.

Шаг 1. Выбираем объект недвижимости

Для начала определитесь, какое именно жилье вы хотите приобрести. Это участок с готовым домом или вариант строительства дома под ключ?

Оцените, какими возможностями погашения кредита вы обладаете реально? Какие есть риски? В чем заключаются приоритетные потребности ваши и членов вашей семьи? Сколько у вас времени? Факторов и критериев, конечно, масса, но выбор нужно сделать правильный.

Шаг 2. Определяемся с банком и подаем заявление

Здесь мой совет — проанализировать предложения нескольких организаций, не бежать в первый попавшийся на вашей улице банк. Помните, на финансовом рынке большая конкуренция, этим нужно воспользоваться обязательно!

Читайте рекламные объявления, проспекты, еще внимательнее изучайте условия кредитования, кредитный договор и другие документы. Это важно — именно в них прописаны все тонкости и моменты, зная которые вы избежите многих неприятных сюрпризов.

Возможно, банк, через который вы получаете зарплату, предоставит вам хорошие условия и упростит условия выдачи ипотеки. И не сбрасывайте со счетов рекомендации и отзывы ваших друзей, коллег и знакомых! Это по-прежнему ценно.

Шаг 3. Собираем документы

У каждой организации свои требования к заемщикам относительно документов. В основном, требуется подкрепить свои намерения справками с места работы, где подтверждена сумма заработной платы, стаж работы. Если планируется строительство, то необходим план будущего здания, смета по всем этапам строительства и договор, заключенный в компанией-застройщиком.

Со списком требуемых документов я рекомендую ознакомиться заранее на сайте кредитной организации, чтобы потом не терять драгоценное время.

Шаг 4. Заказываем оценку залогового имущества

Оценка залогового имущества — обязательный этап процесса. Банк хочет быть абсолютно уверен в том, сколько денег он получит в случае продажи залога.

Оценку лучше заказывать у независимых специалистов, которые учтут все детали. Под залогом будет находиться как дом, так и участок.

Шаг 5. Заключаем договор и платим первоначальный взнос

После получения положительного ответа с продавцом дома оформляется и заполняется предварительный договор купли-продажи и заемщик делает первый взнос. Договор заверяется в регистрационной палате.

Если вы затрудняетесь с оценкой суммы ипотеки, которую вам может выдать банк, воспользуйтесь иной последовательностью шагов. Сначала выбирайте банк, подавайте документы и ждите решение кредитного комитета. После одобрения — выбирайте объект!

Подробнее о тонкостях процедуры узнаете из видео:

Где оформить ипотеку на дом с участком

Многие российские банки предлагают ипотечные программы на приобретение (или постройку) частных домов. Среди наиболее популярных — Сбербанк, ВТБ-24, Альфа-банк, Тинькофф, Бинбанк, Банк Москвы, Россельхозбанк и многие другие.

В сравнительной таблице вы сможете оценить наиболее выгодные предложения ведущих финансовых учреждений:

| 1. | Сбербанк | 15-18 % годовых | до 30 лет | от 300 000 до 20 млн. руб. |

| 2. | ВТБ-24 | 14-15 % годовых | не более 30 лет | до 75 млн. рублей |

| 3. | Альфа-банк | 15,5% годовых | до 25 лет | от 2,5 млн. |

Исходя из вышеуказанных характеристик и своих возможностей каждый клиент, задумавшийся о приобретении домика, выберет наиболее подходящие условия. Предпочтение лучше отдавать проверенным и хорошо зарекомендовавшим себя учреждениям, так как ипотека — дело ответственное и долгосрочное.

Как взять ипотеку без первоначального взноса

Не всегда есть возможность внести крупный первоначальный взнос. Это понятно, ведь некоторые кредиторы требуют первое вложение в размере 30% от общей цены жилища.

Малая часть учреждений идет на уступки и одобряет заем без первичного взноса. В этом случае будьте готовы к высоким процентам по кредиту (обычно он увеличивается на 3-5 процентов) и сниженному сроку выплаты (до 10 лет).

Льготные условия кредитования — вопрос хоть и сложный, но решаемый. Государство готово помочь многим категориям граждан. Например, программа помощи молодым семьям предполагает одобрение ипотеки с государственной поддержкой. Чтобы воспользоваться программой, семейная пара должна отвечать списку особых требований.

Наиболее часто пары используют материнский капитал, полученный после рождения второго ребенка, именно в качестве первоначальной суммы.

Законодательство РФ способствует в получении кредита бюджетникам и военным.

Военная ипотека действует на основании федерального закона №117, согласно которому военнослужащий должен числиться в реестре НИС (Накопительно-ипотечная система). Свидетельство, подтверждающее право на использование целевого жилищного займа, предоставляется банку, после чего сумма переводится в счет погашения части ссуды.

Заключение

Оформление ипотеки на покупку частного дома с земельным участком имеет ряд тонкостей. Банки пестрят заманчивыми предложениями и программами. Каждый отдельный случай требует подготовки своего пакета документов, да и требования финансовых организаций отличаются.

Приобретаемое строение необходимо предоставить в виде залога, если нет другого равноценного имущества. Также требуется привлечь одного или нескольких поручителей.

Всесторонне изучите вопрос кредитования, соответствующее законодательство, проконсультируйтесь с сотрудниками банка и тогда сложный алгоритм оформления не станет помехой для исполнения жилищной мечты.

Загрузка...azbukakreditov.ru

Особенность приобретения дома с земельным участком в ипотеку

Оформление ипотеки на дом с участком земли несколько отличается от ипотечного кредитования на покупку квартиры. Свои особенности можно выделить как в условиях предоставления средств, так и в выдвигаемых банком требованиях по отношению к заемщику и к приобретаемой недвижимости. Перед тем как обращаться за таким кредитом, следует ознакомиться с некоторыми нюансами.

Особенности кредитования

Для оформления в ипотеку частного дома для начала следует определиться с финансовым учреждением. И здесь заемщики сталкиваются с первой трудностью. Не многие банки дают ипотечные кредиты на приобретение частных домовладений. И это обусловлено рядом факторов:

- Квартиры более востребованы среди населения в связи со сравнительно низкой стоимостью.

- К высокой цене частного домовладения добавляются еще и значительные расходы на его содержание.

- Дом с участком тяжелее реализовать в счет возможной задолженности по кредиту в том случае, если заемщик не сможет его выплатить.

Кроме того, по таким программам кредитования предусматриваются менее выгодные условия. Учитывая повышенные риски, средства предоставляются под более высокую процентную ставку. Также возрастает и сумма первоначального взноса. На общую стоимость кредита существенно повлияет и страхование залога, которое на частные дома вырастает в цене.

Для получения одобрения от банка заемщик должен иметь высокую финансовую обеспеченность. Также ужесточаются и требования к объекту кредитования.

Требования к недвижимости

Банк выдвигает определенные критерии как к самому строению, так и к участку на котором оно расположено. Так, к жилью предъявляются следующие требования:

- Не является аварийным и имеет статус жилого.

- Износ не превышает 40–50%.

- Обязательно присутствует фундамент. Причем он должен быть возведен из прочных материалов таких, как бетон, кирпич, камень или железобетон.

- Необходимо наличие всех основных коммуникаций.

- Строение должно быть отдельно стоящим.

- Деревянные дома, хозяйственные или щитовые постройки не должны быть старше 10–15 лет.

К участку предъявляются особые критерии:

- Расположение вблизи или в черте населенного пункта.

- Рядом имеются транспортные пути и коммуникации.

- Поблизости нет экологически опасных предприятий.

- Земля не расположена в природоохранной зоне.

- Участок находится на территории присутствия банка или в близлежащем населенном пункте.

Это базовый перечень требований, разные учреждения могут устанавливать свои критерии, дополняя или сокращая список. Чаще всего все условия находятся в свободном доступе на сайте или в отделении кредитора. При отсутствии таковых нужно ориентироваться на требования аккредитованных страховых компаний, так как оформление полиса на залоговый объект необходимо при любом ипотечном займе.

Особое внимание нужно уделить документам на недвижимость. Так, приобретаемое строение и участок должны быть оформлены в собственность продавца, должны быть предоставлены документы о прописанных лицах в доме, об отсутствии обременения на строение и участок.

Как оформляется договор

Оформление ипотеки выполняется в несколько этапов. В целом пошаговая инструкция не существенно отличается от стандартной ипотеки на квартиру: заемщик составляет заявку, получает ответ, выбирает объект кредитования и подает документы.

Оформление ипотеки следует начать с подбора кредитной организации. Посмотреть программы банков можно на официальных сайтах. Также стоит предварительно рассчитать сумму займа и ежемесячный платеж, воспользовавшись ипотечным калькулятором.

Ознакомившись с условиями и параметрами кредитования можно приступать к сбору документов на заемщикам и подаче заявки в банк. В случае получения положительного вердикта, следует внимательно ознакомиться с требованиями к недвижимости и переходить к выбору подходящего дома.

Участок должен иметь четко обозначенные границы. Точные данные фиксируются в кадастровом реестре. Но на практике эти координаты далеко не всегда совпадают с фактическими. Если имеющиеся данные будут отличаться от реальных, банк откажет в финансировании. Ведь в случае невозврата заемных средств кредитной организации будет гораздо сложнее реализовать такую недвижимость в счет оплаты долга.

Выбрав подходящий объект, можно переходить к оформлению документов на объект и ипотеку, подаче их в банк. Кредитная организация проверит юридическую чистоту сделки и, если все будет в порядке и финучреждение даст окончательное положительное решение, можно приступить к оформлению договора с продавцом.

Завершающим этапом сделки будет заключение кредитного соглашения и страхового полиса с заемщиком, перечисление денег на счет продавца. В качестве обеспечения выступает и приобретаемый частный дом, и земля, на которой он расположен, если иное не предусмотрено программой кредитования.

Где взять кредит: предложения банков

Программы по ипотечному кредитованию разнятся в зависимости от выбранной финансовой организации. Чтобы сделать правильный выбор, следует ознакомиться со всеми доступными предложениями.

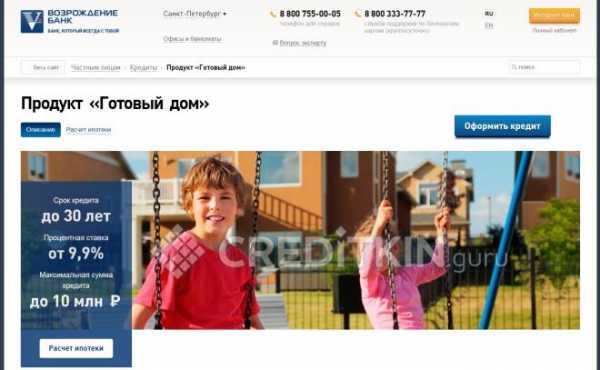

Ипотека в банке «Возрождение»

Основным преимуществом банка «Возрождение» является то, что это кредитное учреждение не предъявляет жестких требований к заемщикам. Так, получить средства здесь могут даже те клиенты, возраст которых составляет всего 18 лет. Но при этом получатель ипотеки обязательно должен быть трудоустроенным и отработать на последнем месте от 3 месяцев. Такое лояльное требование к стажу предъявляется только к тем заемщикам, которые уволились с прошлого места работы и устроились на новое без прерывания трудовой деятельности и с увеличением доходов. В ином случае срок должен превышать полгода.

Ипотека в этом учреждении предоставляется на готовый дом на вторичном рынке. Условия выдачи средств следующие:

- Сумма – до 10 млн руб.

- Срок расчета по кредиту – до 30 лет.

- Первоначальный взнос за счет собственных сбережений – от 20%.

- Ставка – от 9,9%.

- Обеспечение по кредиту – приобретаемый дом с участком.

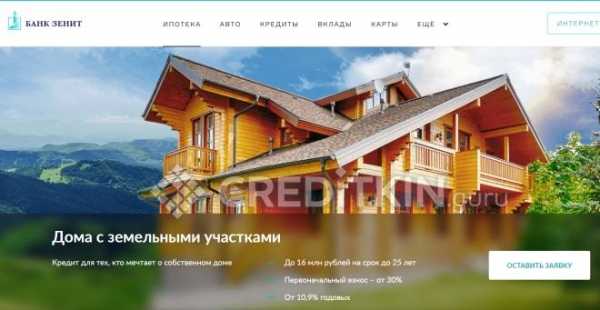

Программа по ипотечному кредитованию от банка «Зенит»

«Зенит» также предлагает оформление ипотеки на покупку частного домовладения. И как во многих кредитных организациях, здесь в качестве первоначально взноса может быть использован материнский капитал. Но доля средств по сертификату не должна превышать 5% от стоимости покупаемой недвижимости. Причем если заемщик уже после получения кредита оформил материнский капитал и не направил его на частичное досрочное погашение в течение 3 месяцев, то банк может повысить процентную ставку на 1 пункт.

Основные параметры банковского продукта:

- Кредитный лимит – до 16 млн руб.

- Период выплаты по договору – до 25 лет.

- Первый взнос по займу – от 30%.

- Ставка в год – от 10,9%.

- Обеспечение по займу – приобретаемая или имеющаяся недвижимость.

Приобретение дома по ипотеке от «Уралсиб»

В рамках ипотечного кредитования в «Уралсиб» банке можно рассчитывать на следующие условия:

- Сумма – до 50 млн руб.

- Срок – до 30 лет.

- Первый взнос по кредиту – от 10%.

- Ставка – от 11,9%.

- Обеспечение по кредиту – покупаемая недвижимость.

Кредит на покупку дома от банка «Урасиб»

Сумма кредита

до 50 миллионоврублей

сроки кредита

до 30лет

ставка кредита

от 11,9%годовых

* — имеется возможность взять недвижимость без первоначального взноса

Также банк предлагает возможность взять средства и без предоставления первоначального взноса. Если вы хотите воспользоваться данной программой, то для этого понадобится предоставить в качестве залогового обеспечения уже имеющуюся недвижимость. Причем жилое помещение может принадлежать как самому заемщику, так и быть собственностью третьих лиц. Но при выборе данной программы процент по кредиту увеличивается. Минимальная ставка, устанавливаемая в рамках данного предложения, равна 13%.

Ипотека от «ЮниКредит Банка»

В «ЮниКредит Банке» можно взять ипотеку как на домовладение, так и на коттедж или загородный таунхаус. В рамках предложенной учреждением программы предусматриваются следующие условия:

- Максимальный лимит – до 15 млн руб. для Москвы и Санкт-Петербурга и до 5 млн руб. для регионов.

- Срок – до 30 лет.

- Первоначальный платеж – от 50%.

- Ставка – от 12,0%.

- Обеспечение по кредиту – покупаемая недвижимость, поручительство супруга(и).

Для получения ипотеки в данном банке нужна положительная кредитная история, регистрация и трудоустройство заемщика в пределах РФ (кроме респ. Крым и г. Севастополь). Благодаря такому подходу у клиента значительно вырастает выбор в подборе жилья, независимо от территории его размещения или местонахождения работодателя. Например, можно взять дом в коттеджном поселке или в деревне.

Кредит в «ДельтаКредит»

В ипотечном банке «ДельтаКредит» можно взять ипотеку как на приобретение готового дома или таунхауса с участком, так и на часть строения с землей. Обратившись в данное кредитное учреждение можно рассчитывать на следующие условия:

- Сумма – от 600 тыс. руб. для Москвы и области и от 300 тыс. руб. для регионов.

- Период кредитования – до 25 лет.

- Первоначальный взнос – от 40%.

- Ставка – от 9,75%.

- Обеспечение по кредиту – приобретаемая или имеющаяся недвижимость.

Кредит на приобретение готового дома в банке «ДельтаКредит»

Сумма кредита

от 300 тысячрублей

сроки кредита

до 25лет

ставка кредита

от 9,75%годовых

* — обеспечение по кредиту – приобретаемая или имеющаяся недвижимость

При этом банк не выдвигает требований к гражданству. Покупаемый дом может быть оформлен как на заемщика, так и на всех членов семьи. При этом предоставляется возможность оформления собственности только на ребенка, который будет выступать единоличным владельцем. Параметры кредитования от этого не поменяются.

При оформлении ипотеки можно воспользоваться предложением «Кредит по одному документу». При использовании этой опции ставка будет увеличена на 1,5%.

Во всех случаях заемщику потребуется подписать договор страхования на залог. Личная защита чаще всего оформляется на добровольной основе, но отказ повлечет увеличение годовой ставки.

creditkin.guru

Ипотека на дом с земельным участком

Ипотечное кредитование земельного участка не так широко распространена в России, в отличие от ипотечного кредитования квартир.

В связи с этим возникают трудности по оформлению документации участка и его выбору. Поэтому прежде чем идти на этот вид кредитования, стоит разобраться в этой теме поподробнее.

Особенности

Часто во многих кредитных учреждениях перелагают несколько программ на выбор:

- На строительство частного дома;

- Ипотека на земельный участок с последующим построением дома.

Нюансы кредитования:

- К земле предъявляются свои требования, так как она является обеспечением по кредитованию. Земля может юридически относиться к любой категории земель, но земли сельхозназначения будут намного дешевле, что дает шанс получить отказ в банке;

- Самым главным значением при подаче заявления на кредитования является назначение и разрешенное использование земель. Если банк узнает о несоответствии назначения, то он откажет в кредитовании;

- Помимо этого, земля не должна быть муниципальная, а площадь выше минимально установленного размера;

- Все финансовые расходы по оценке несет заемщик. И такая работа сравнительно выше, чем у оценки квартиры. Также в разных банках есть дополнительные комиссии за ведение счета, оформления документов в регистрационной палате и других государственных органов.

Банки охотно соглашаются выдать кредитную программу «Ипотека на земельный участок» в случае:

- Предназначение участка под ИЖС;

- Участок не является залоговым имуществом и не имеет ареста;

- Находится рядом с лесными полосами;

- Где экологически чистый район;

- Есть вся необходимая техническая документация на дом.

Повышающие критерии для получения кредитования:

- Подведение всех необходимых для проживания коммуникаций;

- Приобретение участка с инфраструктурой;

- Асфальтовая дорога до участка;

- Площадь должна быть не более 50 соток;

- Удаленность от города должна быть не более 100 километров.

Часто люди заблуждаются, что прежде чем взять ипотеку, нужно найти покупаемую землю. Этот поступок влечет за собой новые расходы и возможные потери. Банки не выдают ипотеку за один день. Тут нужно предоставить перечень документов, произвести оформление участка. И не каждый банк сможет проанализировать финансовое состояние заемщика за пару часов.

Также стоит осознавать, что каждый банк имеет свои условия и нюансы. Возможно, кредитное учреждение, которое вы выбрали, откажет вам в предоставлении кредитования на земельный участок.

Первым делом стоит выбрать несколько кредитных организаций, посмотреть все условия, при возникновении вопросов — уточнить у операционистов. И только после всего этого действовать.

Особенности залогового договора

Документ об обеспечении кредита обладает своими нюансами, особенно если это касается земли. Например, в нем может прописываться право заемщика строить на этом участке дом без согласования с кредитным учреждением. Если вам достается только часть земли, то прежде чем построить что-то нужно собрать подписи с остальных дольщиков.

В таком договоре должно быть все прописаны условия и подтверждены подписью нотариуса.

« Программа государственной поддержки»

По этой программе многие банки предоставляют ипотечное кредитование без первоначального взноса. Займ доступен только при наличии обеспечения или платежеспособных поручителей. Она доступна следующим категориям граждан:- Молодым семьям;

- Военным;

- Бюджетникам.

Как правило, ипотека без первоначального взноса выдается на срок до 10 лет.

Оформление

Ипотечное кредитование на частный дом с земельным участком оформляется при помощи подачи заявления в отделение банка. Для этого нужно:

- Предъявить документ, удостоверяющий личность заемщика;

- Документы, подтверждающие платежеспособность заемщика и созаемщика;

- Заемщик выбирает земельный участок самостоятельно или с помощью ипотечного брокера;

- Оформление происходит в течение месяца и зависит от множества факторов: скорости поиска необходимого жилья, анализа финансовой способности заемщика, регистрационной палаты и многого другого.

Необходимые документы для предоставления в кредитное учреждение:

- Оригинал и копию паспортных данных заемщика и созаемщика;

- Справку с места работы о доходах и стаже на этой должности;

- Свидетельство о заключении брака;

- Правоустанавливающие документы на участок.

При наличии супруги или супруга, тот должен в обязательном порядке стать созаемщиком. Исключением из правила становится — заключённый брачный договор между супругами. Ипотека выдается исключительно гражданам, имеющим регистрацию на территории Российской Федерации и возраста 21 год.

Сбербанк

Сбербанк предоставляет кредит на покупку земельного участка со следующими условиями:

Предоставляется на:

- Строительство дома, дачи, коттеджа.

- Завершение строительства дачи.

- Завершение строительства частного дома.

- Покупку земельного участка.

Сбербанк не берет комиссию за подачу заявления, а также за рассмотрение. Практикуется индивидуальный подход к каждой категории граждан. Воспользоваться льготным кредитованием могут зарплатные клиенты, а также клиенты, имеющие счет в кредитном учреждении Сбербанк. Дополнительным преимуществом является открытие кредитной карты с лимитом до 200 000 рублей.

В кредитной организации Сбербанк выдается ипотека:

- В российской валюте.

- При первоначальном взносе 15%,

- Процентная ставка составляет 13%.

- Срок кредитования достегает 30 лет.

- Минимальной суммой является 45 000 рублей.

- Максимальная сумма ограничивается регионом. Для столицы сумма достигает 8,5 миллионов рублей, но не более 85% от стоимости.

- Обеспечением является приобретаемая недвижимость.

- Возможность привлечение до трех созаемщиков и поручителей в организацию Сбербанк.

- Обязательным условиям учреждения Сбербанк является страховка от риска утраты и повреждения имущества.

- Устанавливаются аннуитетные платежи с фиксированной стоимости.

Сбербанк является самым популярным банком по выдаче ипотечного кредитования. Его условия считаются самыми лояльными. Сбербанк уважают и обращаются именно к нему за кредитованием, аргументируя его постоянную работу на протяжении всего времени.

ВТБ 24

У ВТБ 24 есть свой кредитная программа, позволяющая потратить средства на покупку земельного участка. Условия ВТБ 24 следующие:

1. Сумма кредитования от 490 тысяч рублей.

2. Срок предоставленного кредита от 3 до 30 лет.

3. Процентная ставка у ВТБ 24 составляет 12% годовых.

Чтобы получить ипотеку в ВТБ 24 нужно предоставить следующий пакет документов:

1. Копия декларации за последний налоговый период.

2. 2 НДФЛ с последнего места работы.

3. Копия водительских прав, в качестве второго документа, удостоверяющего личность.

4. Паспорт гражданина Российской Федерации.

5. Копию трудовой с отместкой бухгалтерии.

6. Копия трудового договора, если такой имеется.

ВТБ 24 предоставляет ипотечное кредитование молодым семьям и военным на льготных условиях. Работа в бюджетной сфере, в ВТБ 24 можно получить скидку по государственной программе.

Россельхозбанк и его условия

Россельхозбанк предоставляет разные программы кредитования граждан различных категорий. Здесь есть акции при кредитовании молодых семей, военных и других государственных служащих.

Условия кредитования в кредитном учреждении Россельхозбанк:

- Первоначальный взнос 15% от стоимости приобретаемого имущества.

- Средняя процентная ставка в организации Россельхозбанк составляет 17% годовых. Она зависит от суммы первоначального взноса и срока, на который берется кредит.

- Обязательным условием учреждения Россельхозбанк является страхование недвижимости от утраты, которое может быть включено в тело кредита. В ином случае происходит повышение процентной ставки на 3,5 пункта.

Документы для подачи заявления в кредитную организацию Россельхозбанк:

1. Анкета заемщика, установленного образца учреждением Россельхозбанк.

2. Копия паспорта всех участвующих лиц.

3. Военный билет обязательно должен быть предоставлен в организацию Россельхозбанк.

4. 2 НДФЛ и трудовая книжка.

Кредит у органинизации Россельхозбанк предоставляется на:

1. Покупку земельного участка.

2. Покупку дома с прилагающимся участком.

Собственное жилье, а особенно частный дом-мечта многих российских семей. Но прежде чем взять ипотечное кредитование, нужно тщательно продумать свои действия и оценить финансовые возможности.

creditnation.ru

Ипотека на загородный дом с земельным участком

На этой странице собраны все банки, которые выдают ипотеку на покупку загородного дома при необходимости вместе с земельным участком. Выберите лучшее предложение и получите деньги на выгодных условиях.

Загородные дома привлекают достаточно большое внимание россиян. Ведь они имеют огромное количество преимуществ. Причем не только как вариант постоянного жилья, но и места проведения своего досуга. В то же время, это удовольствие является достаточно дорогостоящим, и для большинства единственным вариантом приобрести дом остается ипотека, программы которой представлены в этом каталоге.

Нюансы покупки загородного дома в ипотеку

Достаточно большие риски банка в предоставлении кредита на загородную недвижимость связанны со сложностью ее реализации при нарушении условий долгового обязательства заемщиком. Это провоцирует определенные нюансы в проведении данной сделки.

-

Комплексное обременение. В случае покупки частного дома в ипотеку, банки выдают деньги и на приобретение земельного участка, на котором находиться постройка. Это очень удобно, ведь зачастую у многих граждан недостаточно средств на покупку обоих объектов недвижимости. Хотя даже в случае нехватки средств исключительно на дом коммерческие структуры требуют оформлять обременение и на земельный участок.

-

Требования к недвижимости. Стоит учитывать, что относительно загородного дома все банки выдвигают достаточно жесткие требования. Например, зачастую кредиты выдаются на недвижимость, находящуюся не дальше 50-100 км от крупного населенного пункта, в котором расположено отделение коммерческой структуры. Само здание должно быть возведено из кирпича или другого долговечного материала и т.п.

-

Повышенный первоначальный взнос. Если по стандартным программам ипотеки на покупку квартир можно найти предложения и с кредитованием на всю стоимость недвижимости, то приобретение загородного дома за счет заемных средств в любом случае потребует использования собственных накоплений. Причем многие банки устанавливают минимальный первоначальный взнос по ссуде на приобретение такого жилья в размере 40% от его стоимости.

-

Увеличенная процентная ставка. Данный вид ипотеки выдается под более высокую процентную ставку (в среднем на 0,5-1% годовых), чем кредит, предназначенный для покупки квартиры.

Оформление ипотеки

Практически все банки выдают ипотеку на загородную недвижимость следующих типов:

-

Коттедж;

-

Таунхаус;

-

Индивидуальный жилой дом;

-

Садовый дом, предназначенный для проживания.

* С определенными нюансами в требованиях к расположению, конструкции, планировки здания и т.п.

Непосредственная процедура оформления ипотеки на загородный дом с земельным участком практически ничем не отличается от заключения сделки с банком на получение заемных средств с целью покупки квартиры на вторичном рынке. Здесь также потребуется выбрать жилье и кредитную организацию, произвести оценку недвижимости и получить одобрение по заявке, заключить сделку по получению заемных средств и купли-продажи, оформить обременение и производить дальнейшую выплату кредита.

Причем необходимо отметить, что реально получаемый комфорт от собственного загородного дома, являющийся основным преимуществом в выборе данного варианта жилья, покрывает все нюансы, с которыми может столкнуться заемщик. Поэтому при достаточности ежемесячного дохода на оформление данного типа ипотеки и желании приобрести в собственность свой дом, пренебрегать таким вариантом решения финансовой части вопроса не стоит.

zanimayonlayn.ru

как взять ипотечный кредит в Сбербанке и дают ли военную ипотеку на участок с домом?

Покупка жилой недвижимости в ипотеку в нашей стране имеет некоторую специфику.

Кредитные организации чрезвычайно требовательны как к своим клиентам, обращающимся за ипотекой, так и к недвижимости, которая становится залогом в ипотечной сделке.

Это связано с тем, что само ипотечное кредитование связано с огромным риском для кредитующей организации.

В этой статье вы найдете подробную информацию о том, как оформить ипотеку на покупку дома с земельным участком, какие условия необходимо соблюсти и какие сложности при оформлении могут возникнуть.

Ипотека на покупку дома: сложности оформления

Сразу оговорим, что на покупку участка с домом оформить ипотеку куда труднее и дольше, чем на приобретение квартиры. Связано это с тем, в случае кредитования такой покупки у банков возникают большие риски. Они связаны с рядом особенностей частных домов.

Перечислим эти особенности:

- Дома, в отличие от квартиры, плохо продаются. В случае, если заемщик не вернет банку деньги, дом будет намного сложнее реализовать, чем квартиру. Это представляет для кредитора существенный риск.

- Стоимость частного дома трудно оценить. Ведь анализу подвергается как сама постройка, так и земельный участок, на котором построен дом. При этом учитываются все возможные факторы, влияющие на конечную стоимость недвижимости: размер дома и участка, удаленность от крупного населенного пункта, престижность района, коммуникации, имеющаяся в зоне доступа инфраструктура, расстояние до водоема и так далее.

- Причем, чем более уникален дом, тем сложнее его оценить. Меньше всего проблем для оценщиков создают типовые постройки поселков коттеджного типа. И намного сложнее оценить особняк вдали от населенного пункта – обладай он хоть всеми возможными достоинствами: большая площадь, дорогая отделка и водоем в шаговой доступности.

- Сама процедура приобретения дома с земельным участком за счет ипотечного займа сложна и длительна. Подобные сделки регулируют специальные законодательные акты Российской Федерации.

- При оформлении ипотеки подобные объекты недвижимости в большинстве случаев приходится страховать. А это существенно удорожает кредит.

Требования для займа

Изучив предложения крупнейших игроков банковского сектора, можно вывести усредненный перечень требований к людям, оформляющим заём на покупку дома:

- возраст заемщика от 21 (22-23) до 60 лет;

- продолжительность работы на последнем месте от 6 месяцев;

- гражданство РФ;

- регистрация в том городе, где расположен банк;

- обязательное официальное подтверждение дохода.

Что касается объекта ипотеки, то он должен соответствовать ряду серьезных условий. Специалисты взвешивают риски строительные и юридические, обращая внимание на такие параметры:

- материалы, использованные при строительстве; от них зависит качество фундамента, опор, несущих стен, а это определяет срок эксплуатации здания;

- строение должно быть хорошо сохранным, не требующим капитального ремонта;

- подключение к центральным коммуникациям или возможность сделать это без существенных затрат;

- статус земельного участка под строением: он должен быть отнесен к землям поселений и быть предназначен для строительства индивидуальных жилых объектов;

- местонахождение дома и то, есть ли к нему подъездные пути: асфальтированная дорога или грунтовка.

Порядок действий при оформлении ипотеки

Определившись с приобретаемым объектом недвижимости и собрав необходимые документы, обратитесь в банк за получением кредита.

И лишь дождавшись его одобрения, вносите аванс или делайте первоначальный взнос.

Ни в коем случае не наоборот! Ведь есть немалый риск того, что по данному конкретному дому будет принято решение об отказе в ипотечном кредитовании.

Перечень документов

Подавая заявку на предоставление займа на покупку дома с участком, приготовьте следующие документы:

- паспорт гражданина РФ;

- анкета-заявление;

- копия трудовой книжки, в обязательном порядке заверенная работодателем, и справка о доходах;

- документы на недвижимость, оформляемую залог:

а) план участка из Кадастровой палаты;б) оригинал выписки из ЕГРП;в) справка из Бюро технической инвентаризации;г) техпаспорт здания;д) выписка из домой книги, подтверждающая, что по этому адресу никто не зарегистрирован;е) документы, подтверждающие право собственности на дом продавца;ж) отчет об оценке объекта залога, проведенной оценочной компанией; компания должна быть независимой и одобренной банком;з) заверенное нотариусом согласие супруги/супруга совершение сделки.

Внимание! Выбранный банк может потребовать иные документы.

Если сделка будет одобрена, для ее оформления необходимо будет предоставить документальное подтверждение оплаты первоначального взноса за дом.

К кому обращаться, если вы решили оформить ипотеку?

Принимая решение о приобретении недвижимости в кредит, стоит тщательно взвесить все риски для себя, оценить финансовые возможности.

Воспользуйтесь он-лайн калькулятором, чтобы понять, сколько денег вы заплатите в итоге, и каков будет размер ежемесячного платежа.

Существует масса посредников, предлагающих свои услуги для оформления ипотеки на жилье. Но их помощь потребует дополнительных финансовых затрат, что еще сильнее увеличит стоимость жилья.

Будьте внимательны, чтобы не попасться на уловки мошенников!

Чтобы не рисковать, обращайтесь в крупные российские банки с проверенной репутацией, выбрав наиболее выгодные условия. Обратите внимание на то, что с целью привлечения клиентов многие из них проводят различные акции или делают специальные временные предложения.

Военная ипотека на покупку дома с участком

Ипотечный займ военным предоставляют на льготных условиях – на основании ФЗ № 117.

Внимание! Военнослужащий должен состоять в реестре НИС.

Ипотека выдается на основании свидетельства для получения целевого кредита. С помощью него можно внести первый взнос за ипотеку или погасить часть основного долга.

Предложения банков

Услуги по кредитованию на приобретение дома менее востребованы, чем такие же на покупку квартиры. Но кредитные организации по-прежнему предлагают клиентам такой продукт на неплохих условиях. Приведем пример некоторых предложений:

Сбербанк

Сбербанк дает возможность взять ипотечный кредит на покупку частного дома с землей под 15-18% годовых. Дом и участок необходимо оформить в залог. При просрочке платежа банк имеет право забрать любой из этих объектов.

Срок ипотечного займа – до 30 лет. Можно привлечь созаемщиков, но не более 3-х человек, имеющих постоянный доход и официальное трудоустройство. Страхование ипотеки желательно, но не обязательно. При отказе клиента от услуг страховщиков процентная ставка увеличиться на 1-2%. Сумма займа – от 300 тыс. до 20 млн. руб.

Возрождение

Услуга банка «Возрождение» называется «Готовый дом». Он предлагает клиентам кредит на следующих условиях:

| Сумма | Размер первоначального взноса | Срок | Базовая кредитная ставка |

| 300 тыс. – 10 млн. руб. | 10-80% стоимости объекта | 3-30 лет | 11.9-12.5% годовых |

Эта программа предназначена в большей степени для сделок на рынке вторичной загородной недвижимости. Для получения льготных условий (указанных в таблице) заемщику нужно заключить комплексный договор страхования.

Участником сделки может быть, как 1 человек, так и несколько созаемщиков (до 3 человек). Требования, предъявляемые к ним, достаточно лояльные: возраст от 18 до 65 лет, наличие временной или постоянной российской регистрации, стаж от трех-шести месяцев на одном месте работы.

Вы можете оформить электронную заявку на получение кредита на сайте банка. Ответ будет дан в течение 5 рабочих дней с того момента, когда полный комплект документов будет предоставлен в банк.

Альфа-банк

Программа ипотечного кредитования «Альфа-банка» так и называется: «Кредит на покупку дома». Она предполагает кредитование на приобретение жилого строения с земельным участком: дома или части дома, или таунхауса. Условия ипотечной программы следующие:

| Сумма | Размер первоначального взноса | Срок | Базовая кредитная ставка |

| От 300 тыс. руб. | От 40% стоимости объекта | До 25 лет | От 11% годовых |

Заём может быть предоставлен любому человеку в возрасте от 20 лет. При этом на момент окончательного погашения кредита заемщику не должно быть более 64 лет. Кредит могут оформить на себя созаемщики (до 3-х человек). При оформлении ипотеки необходимо оформить страховку на объект залога.

ЮниКредит Банк

Продукт «ЮниКредит Банка» под названием «Кредит на коттедж» предполагает предоставление займа на приобретение дома или таунхауса на вторичном рынке недвижимости, а также объекта незавершенного строительства. Ниже – основные условия его предоставления:

| Сумма | Размер первоначального взноса | Срок | Базовая кредитная ставка |

| До 15 млн. руб. в Москве и С-Пб До 5 млн. руб. в регионах | От 50% стоимости объекта | От 1 до 30 лет | От 13% годовых |

Оформить ипотеку могут граждане России, проживающие на ее территории, от 21 до 65 лет. Заемщик или созаемщики (до 3 человек) должны иметь постоянный доход на территории РФ и иметь чистую кредитную историю.

Зенит

Банк «Зенит» предлагает кредит на покупку земельного участка с домом с аналогичным названием. Его условия:

| Сумма | Размер первоначального взноса | Срок | Базовая кредитная ставка |

| От 600 тыс. руб. до 16 млн. руб. в Москве От 300 тыс.руб. до 12 млн. руб. в филиалах | От 30% стоимости объекта | От 1 до 25 лет | От 12,90 до 13,65% годовых |

При оформлении займа предлагается заключить комплексный страховой договор. Если клиент отказывается от страхования, то кредитная ставка увеличивается на 1.5 %. Стать заемщиком может любой гражданин РФ, зарегистрированный в одном из регионов присутствия банка.

Возраст потенциального заемщика должен быть не менее 22 лет, на момент исполнения кредитных обязательств ему должно исполниться не больше 60 лет.

Рост платежеспособности граждан нашей страны способствует росту рынка недвижимости. А желание людей жить в своем доме с, пусть маленьким, но своим земельным участком, диктует рынку тенденцию к увеличению объемов индивидуального жилищного строительства и строительства коттеджных поселков.

Что, в свою очередь, будет приводить к увеличению спроса на банковские продукты по кредитованию домов с участками. Значит, и кредитные организации будут улучшать условия предоставления таких займов и снижать требования по ним.

Полезное видео

Подробнее о том, как купить в ипотеку земельный участок с домом смотрите в видео:

mirstroek.com

Ипотека на дом в Москве - ставки и условия по ипотечным кредитам на собственный дом с земельным участком в Москве

Для многих уже одно слово «ипотека» звучит угрожающе. Однако не стоит забывать о том, что грамотно выбранная ипотечная программа позволит вам быстро обзавестись собственным жильем на достаточно выгодных условиях. Проблемы с ипотекой, как правило, возникают лишь у безграмотных в плане кредитования людей, которые не способны найти действительно стоящее предложение. На данный момент для многих жителей Москвы ипотека на дом – единственный способ обзавестись собственным жильем. И потому следует знать, какими критериями следует руководствоваться при выборе кредитного решения.

Первоначальный взнос

Это первое, с чем вам придется столкнуться при оформлении ипотеки. В зависимости от условий конкретного банка и особенностей выбранного предложения, его размер может составлять от 10 до 40% от стоимости самого жилья. Легче всего оформить ипотеку на дом в Москве или области, если у вас уже есть жилье, однако вы хотите сменить его на новое, более просторное. В данном случае банки намного охотнее идут навстречу клиенту.

На что обратить внимание?

Ипотека на собственный дом может предоставляться с различной процентной годовой ставкой (желательно, чтобы она была не слишком высокой). Это второй критерий, который нужно учитывать. Кроме того, следует узнать все об объемах и сроке кредита, продолжительности рассмотрения заявки и наличии дополнительных расходов во время оформления ипотеки. Изучить ставки и условия по ипотеке на дом нужно как можно тщательнее: к примеру, некоторые предложения исключают возможность досрочного погашения долга. Оформив ипотеку, вы «породнитесь» с банком на долгие годы, а значит, условия кредитного решения должны устраивать вас на все 100 %.

Кому дают ипотеку?

Сегодня в российской столице ипотеку оформить может любой платежеспособный житель в возрасте от 18 до 55 лет. Наибольшим спросом пользуются предложения, рассчитанные на 10, 15 или 20 лет. Главное – не переоценивать свои финансовые возможности, и тогда никаких проблем с ипотекой не возникнет.

InCred – все банки Москвы, как на ладони

Если вам нужна ипотека на собственный дом с земельным участком, InCred поможет вам подобрать оптимальное решение. У нас собраны предложения всех столичных банков. Вы можете в режиме онлайн изучать условия предоставления и пользования ипотекой, сравнивать различные варианты, чтобы выбрать то, что вам лучше всего подходит. Удачи!

www.incred.ru

Ипотека на дом с земельным участком без первоначального взноса

С суммой

Сроком на менее 1 года1 год2 года3 года4 года5 лет6 лет7 лет8 лет9 лет10 лет11 лет12 лет13 лет14 лет15 лет20 лет25 летболее 25 лет

Хотите купить любые цели под залог недвижимостипервоначальный взносквартиры в новостройкеулучшение жилищных условийземельный участокгараж / машиноместорефинансированиеипотека для военнослужащихкоммерческая недвижимостьобъекты незавершенного строительстваремонт / благоустройствоапартаментыпод залог имеющейся недвижимостизалоговая недвижимостьвыкуп доли в квартиреквартиры на вторичном рынкеквартиры в строящемся домеквартиры гостиничного типакомнатынедвижимость за границейдом / коттедждом / коттедж с землейстроительство домазагородная недвижимостьтаунхаус

Земля и дома в поселках (Интерпромбанк)

7.00%

34 084 руб

Параметры

Основные параметры продукта

- Цель: дом / коттедж с землей, земельный участок

- Валюта: Рубль

- Сумма: 250000 — 35000000 руб

- Срок: 36 — 360 мес

- Ставка: 7.00 — 9.00 % годовых

- Первоначальный взнос: 20 %

- Обеспечение: требуется

- Поручительство: не требуется

- Гос. поддержка: —

Пример: Заимствуя сумму 2 500 000 руб. на срок 96 месяцев при номинальной годовой ставке 7.00% (фиксированная), вам предстоит произвести 96 ежемесячных выплат по 34 084 руб., общая сумма которых составит 3 272 064 руб., сумма процентов за кредит 772 064 руб.

Готовое жилье (Уральский Банк Реконструкции и Развития)

7.90%

35 215 руб

Параметры

Основные параметры продукта

- Цель: таунхаус, дом / коттедж с землей, квартиры на вторичном рынке

- Валюта: Рубль

- Сумма: 300000 — 30000000 руб

- Срок: 60 — 300 мес

- Ставка: 7.90 — 9.75 % годовых

- Первоначальный взнос: 20 %

- Обеспечение: не требуется

- Поручительство: не требуется

- Гос. поддержка: —

Пример: Заимствуя сумму 2 500 000 руб. на срок 96 месяцев при номинальной годовой ставке 7.90% (фиксированная), вам предстоит произвести 96 ежемесячных выплат по 35 215 руб., общая сумма которых составит 3 380 640 руб., сумма процентов за кредит 880 640 руб.

Кредитование с учетом материнского капитала (Фора-Банк)

8.25%

35 660 руб

Параметры

Основные параметры продукта

- Цель: таунхаус, дом / коттедж с землей, комнаты, квартиры в строящемся доме, квартиры на вторичном рынке, выкуп доли в квартире, квартиры в новостройке

- Валюта: Рубль

- Сумма: от 600000 руб

- Срок: 36 — 300 мес

- Ставка: 8.25 — 8.75 % годовых

- Первоначальный взнос: 5 %

- Обеспечение: требуется

- Поручительство: не требуется

- Гос. поддержка: —

Пример: Заимствуя сумму 2 500 000 руб. на срок 96 месяцев при номинальной годовой ставке 8.25% (фиксированная), вам предстоит произвести 96 ежемесячных выплат по 35 660 руб., общая сумма которых составит 3 423 360 руб., сумма процентов за кредит 923 360 руб.

Готовое жилье (Фора-Банк)

8.25%

35 660 руб

Параметры

Основные параметры продукта

- Цель: таунхаус, дом / коттедж с землей, комнаты, квартиры на вторичном рынке, выкуп доли в квартире

- Валюта: Рубль

- Сумма: от 600000 руб

- Срок: 12 — 300 мес

- Ставка: 8.25 — 8.75 % годовых

- Первоначальный взнос: 15 %

- Обеспечение: требуется

- Поручительство: не требуется

- Гос. поддержка: —

Пример: Заимствуя сумму 2 500 000 руб. на срок 96 месяцев при номинальной годовой ставке 8.25% (фиксированная), вам предстоит произвести 96 ежемесячных выплат по 35 660 руб., общая сумма которых составит 3 423 360 руб., сумма процентов за кредит 923 360 руб.

Приобретение готового жилья (Сбербанк России)

8.60%

36 109 руб

Параметры

Основные параметры продукта

- Цель: дом / коттедж с землей, дом / коттедж, комнаты, квартиры на вторичном рынке

- Валюта: Рубль

- Сумма: от 300000 руб

- Срок: 12 — 360 мес

- Ставка: от 8.60 % годовых

- Первоначальный взнос: 15 %

- Обеспечение: требуется

- Поручительство: не требуется

- Гос. поддержка: —

Пример: Заимствуя сумму 2 500 000 руб. на срок 96 месяцев при номинальной годовой ставке 8.60% (фиксированная), вам предстоит произвести 96 ежемесячных выплат по 36 109 руб., общая сумма которых составит 3 466 464 руб., сумма процентов за кредит 966 464 руб.

Недвижимость (Банк Центр-Инвест)

8.75%

36 302 руб

Параметры

Основные параметры продукта

- Цель: дом / коттедж с землей, квартиры в строящемся доме, квартиры на вторичном рынке, рефинансирование, гараж / машиноместо, земельный участок, квартиры в новостройке

- Валюта: Рубль

- Сумма: от 100000 руб

- Срок: 12 — 240 мес

- Ставка: от 8.75 % годовых

- Первоначальный взнос: 10 %

- Обеспечение: требуется

- Поручительство: не требуется

- Гос. поддержка: —

Пример: Заимствуя сумму 2 500 000 руб. на срок 96 месяцев при номинальной годовой ставке 8.75% (фиксированная), вам предстоит произвести 96 ежемесячных выплат по 36 302 руб., общая сумма которых составит 3 484 992 руб., сумма процентов за кредит 984 992 руб.

Ипотечное жилищное кредитование (Россельхозбанк)

9.20%

36 885 руб

Параметры

Основные параметры продукта

- Цель: таунхаус, строительство дома, дом / коттедж с землей, квартиры в строящемся доме, квартиры на вторичном рынке, апартаменты, объекты незавершенного строительства, земельный участок, квартиры в новостройке

- Валюта: Рубль

- Сумма: 100000 — 20000000 руб

- Срок: 12 — 360 мес

- Ставка: 9.20 — 9.30 % годовых

- Первоначальный взнос: 15 %

- Обеспечение: требуется

- Поручительство: не требуется

- Гос. поддержка: —

Пример: Заимствуя сумму 2 500 000 руб. на срок 96 месяцев при номинальной годовой ставке 9.20% (фиксированная), вам предстоит произвести 96 ежемесячных выплат по 36 885 руб., общая сумма которых составит 3 540 960 руб., сумма процентов за кредит 1 040 960 руб.

Ипотека на загородный дом (Примсоцбанк)

9.25%

36 951 руб

Параметры

Основные параметры продукта

- Цель: таунхаус, дом / коттедж с землей

- Валюта: Рубль

- Сумма: от 300000 руб

- Срок: 12 — 180 мес

- Ставка: от 9.25 % годовых

- Первоначальный взнос: 30 %

- Обеспечение: требуется

- Поручительство: не требуется

- Гос. поддержка: —

Пример: Заимствуя сумму 2 500 000 руб. на срок 96 месяцев при номинальной годовой ставке 9.25% (фиксированная), вам предстоит произвести 96 ежемесячных выплат по 36 951 руб., общая сумма которых составит 3 547 296 руб., сумма процентов за кредит 1 047 296 руб.

Целевой кредит под залог имеющейся квартиры ДОМ.РФ (Бинбанк)

9.25%

36 951 руб

Параметры

Основные параметры продукта

- Цель: таунхаус, дом / коттедж с землей, дом / коттедж, комнаты, квартиры в строящемся доме, квартиры на вторичном рынке, выкуп доли в квартире, под залог имеющейся недвижимости, апартаменты, квартиры в новостройке

- Валюта: Рубль

- Сумма: 300000 — 20000000 руб

- Срок: 36 — 360 мес

- Ставка: 9.25 — 9.50 % годовых

- Первоначальный взнос: 0 %

- Обеспечение: требуется

- Поручительство: не требуется

- Гос. поддержка: —

Пример: Заимствуя сумму 2 500 000 руб. на срок 96 месяцев при номинальной годовой ставке 9.25% (фиксированная), вам предстоит произвести 96 ежемесячных выплат по 36 951 руб., общая сумма которых составит 3 547 296 руб., сумма процентов за кредит 1 047 296 руб.

Ипотека для студентов (Запсибкомбанк)

9.30%

37 016 руб

Параметры

Основные параметры продукта

- Цель: дом / коттедж с землей, квартиры в строящемся доме, квартиры на вторичном рынке

- Валюта: Рубль

- Сумма: от 300000 руб

- Срок: 12 — 360 мес

- Ставка: 9.30 — 10.00 % годовых

- Первоначальный взнос: 15 %

- Обеспечение: требуется

- Поручительство: не требуется

- Гос. поддержка: —

Пример: Заимствуя сумму 2 500 000 руб. на срок 96 месяцев при номинальной годовой ставке 9.30% (фиксированная), вам предстоит произвести 96 ежемесячных выплат по 37 016 руб., общая сумма которых составит 3 553 536 руб., сумма процентов за кредит 1 053 536 руб.

Строящееся жилье (Уралсиб Банк)

9.40%

37 146 руб

Параметры

Основные параметры продукта

- Цель: таунхаус, дом / коттедж с землей, квартиры в строящемся доме

- Валюта: Рубль

- Сумма: 300000 — 50000000 руб

- Срок: 36 — 300 мес

- Ставка: от 9.40 % годовых

- Первоначальный взнос: 10 %

- Обеспечение: требуется

- Поручительство: не требуется

- Гос. поддержка: —

Пример: Заимствуя сумму 2 500 000 руб. на срок 96 месяцев при номинальной годовой ставке 9.40% (фиксированная), вам предстоит произвести 96 ежемесячных выплат по 37 146 руб., общая сумма которых составит 3 566 016 руб., сумма процентов за кредит 1 066 016 руб.

Загородная недвижимость (Сбербанк России)

9.50%

37 277 руб

Параметры

Основные параметры продукта

- Цель: загородная недвижимость, дом / коттедж с землей, объекты незавершенного строительства, земельный участок

- Валюта: Рубль

- Сумма: от 300000 руб

- Срок: 12 — 360 мес

- Ставка: от 9.50 % годовых

- Первоначальный взнос: 25 %

- Обеспечение: требуется

- Поручительство: не требуется

- Гос. поддержка: —

Пример: Заимствуя сумму 2 500 000 руб. на срок 96 месяцев при номинальной годовой ставке 9.50% (фиксированная), вам предстоит произвести 96 ежемесячных выплат по 37 277 руб., общая сумма которых составит 3 578 592 руб., сумма процентов за кредит 1 078 592 руб.

Дом, коттедж, таунхаус (Банк Тинькофф Кредитные Системы)

9.50%

37 277 руб

Параметры

Основные параметры продукта

- Цель: таунхаус, дом / коттедж с землей, дом / коттедж

- Валюта: Рубль

- Сумма: 300000 — 100000000 руб

- Срок: 12 — 300 мес

- Ставка: 9.50 — 16.00 % годовых

- Первоначальный взнос: 40 %

- Обеспечение: требуется

- Поручительство: не требуется

- Гос. поддержка: —

Пример: Заимствуя сумму 2 500 000 руб. на срок 96 месяцев при номинальной годовой ставке 9.50% (фиксированная), вам предстоит произвести 96 ежемесячных выплат по 37 277 руб., общая сумма которых составит 3 578 592 руб., сумма процентов за кредит 1 078 592 руб.

Покупка жилья (Альфа-Банк)

9.79%

37 658 руб

Параметры

Основные параметры продукта

- Цель: квартиры в новостройке, квартиры на вторичном рынке, квартиры в строящемся доме, дом / коттедж с землей, таунхаус

- Валюта: Рубль

- Сумма: 600000 — 50000000 руб

- Срок: 36 — 360 мес

- Ставка: от 9.79 % годовых

- Первоначальный взнос: 20 %

- Обеспечение: требуется

- Поручительство: не требуется

- Гос. поддержка: —

Пример: Заимствуя сумму 2 500 000 руб. на срок 96 месяцев при номинальной годовой ставке 9.79% (фиксированная), вам предстоит произвести 96 ежемесячных выплат по 37 658 руб., общая сумма которых составит 3 615 168 руб., сумма процентов за кредит 1 115 168 руб.

Готовый дом (Возрождение Банк)

9.90%

37 803 руб

Параметры

Основные параметры продукта

- Цель: дом / коттедж с землей

- Валюта: Рубль

- Сумма: 300000 — 10000000 руб

- Срок: 36 — 360 мес

- Ставка: от 9.90 % годовых

- Первоначальный взнос: 20 %

- Обеспечение: требуется

- Поручительство: не требуется

- Гос. поддержка: —

Пример: Заимствуя сумму 2 500 000 руб. на срок 96 месяцев при номинальной годовой ставке 9.90% (фиксированная), вам предстоит произвести 96 ежемесячных выплат по 37 803 руб., общая сумма которых составит 3 629 088 руб., сумма процентов за кредит 1 129 088 руб.

Загородная недвижимость на вторичном рынке (Банк Интеза)

10.00%

37 935 руб

Параметры

Основные параметры продукта

- Цель: загородная недвижимость, дом / коттедж с землей

- Валюта: Рубль

- Сумма: 500000 — 21000000 руб

- Срок: 36 — 240 мес

- Ставка: 10.00 — 10.75 % годовых

- Первоначальный взнос: 20 %

- Обеспечение: требуется

- Поручительство: не требуется

- Гос. поддержка: —

Пример: Заимствуя сумму 2 500 000 руб. на срок 96 месяцев при номинальной годовой ставке 10.00% (фиксированная), вам предстоит произвести 96 ежемесячных выплат по 37 935 руб., общая сумма которых составит 3 641 760 руб., сумма процентов за кредит 1 141 760 руб.

Ипотека Собственный дом - уже сейчас (Нокссбанк)

10.00%

37 935 руб

Параметры

Основные параметры продукта

- Цель: таунхаус, строительство дома, дом / коттедж с землей, квартиры в строящемся доме, квартиры на вторичном рынке, квартиры в новостройке

- Валюта: Рубль

- Сумма: от 100000 руб

- Срок: 12 — 360 мес

- Ставка: 10.00 — 15.00 % годовых

- Первоначальный взнос: 10 %

- Обеспечение: требуется

- Поручительство: не требуется

- Гос. поддержка: —

Пример: Заимствуя сумму 2 500 000 руб. на срок 96 месяцев при номинальной годовой ставке 10.00% (фиксированная), вам предстоит произвести 96 ежемесячных выплат по 37 935 руб., общая сумма которых составит 3 641 760 руб., сумма процентов за кредит 1 141 760 руб.

Новостройка (Связь-Банк)

10.20%

38 200 руб

Параметры

Основные параметры продукта

- Цель: таунхаус, дом / коттедж с землей, квартиры в строящемся доме, апартаменты, квартиры в новостройке

- Валюта: Рубль

- Сумма: 400000 — 30000000 руб

- Срок: 12 — 360 мес

- Ставка: от 10.20 % годовых

- Первоначальный взнос: 15 %

- Обеспечение: требуется

- Поручительство: не требуется

- Гос. поддержка: —

Пример: Заимствуя сумму 2 500 000 руб. на срок 96 месяцев при номинальной годовой ставке 10.20% (фиксированная), вам предстоит произвести 96 ежемесячных выплат по 38 200 руб., общая сумма которых составит 3 667 200 руб., сумма процентов за кредит 1 167 200 руб.

Твоя Ипотека (Связь-Банк)

10.20%

38 200 руб

Параметры

Основные параметры продукта

- Цель: таунхаус, дом / коттедж с землей, квартиры на вторичном рынке, апартаменты, гараж / машиноместо, земельный участок

- Валюта: Рубль

- Сумма: 400000 — 30000000 руб

- Срок: 36 — 360 мес

- Ставка: от 10.20 % годовых

- Первоначальный взнос: 15 %

- Обеспечение: требуется

- Поручительство: не требуется

- Гос. поддержка: —

Пример: Заимствуя сумму 2 500 000 руб. на срок 96 месяцев при номинальной годовой ставке 10.20% (фиксированная), вам предстоит произвести 96 ежемесячных выплат по 38 200 руб., общая сумма которых составит 3 667 200 руб., сумма процентов за кредит 1 167 200 руб.

Приобретение недвижимости (Транскапиталбанк)

10.20%

38 200 руб

Параметры

Основные параметры продукта

- Цель: таунхаус, дом / коттедж с землей, комнаты, квартиры в строящемся доме, квартиры на вторичном рынке, апартаменты, квартиры в новостройке

- Валюта: Рубль

- Сумма: от 500000 руб

- Срок: 12 — 300 мес

- Ставка: 10.20 — 12.45 % годовых

- Первоначальный взнос: 10 %

- Обеспечение: требуется

- Поручительство: не требуется

- Гос. поддержка: —

Пример: Заимствуя сумму 2 500 000 руб. на срок 96 месяцев при номинальной годовой ставке 10.20% (фиксированная), вам предстоит произвести 96 ежемесячных выплат по 38 200 руб., общая сумма которых составит 3 667 200 руб., сумма процентов за кредит 1 167 200 руб.

marketdeneg.ru