ПИФ (паф ой-ой-ой) — главный минус или как теряют деньги в паевых фондах. Инвестировать в пифы

Доходность ПИФов. В какие ПИФы вложить деньги и стоит ли это делать?

Паевой инвестиционный фонд (ПИФ) – удобный инструмент для сохранения и преумножения капитала. Для того чтобы работать с ПИФами, не нужно быть финансовым экспертом, обладать внушительным стартовым капиталом и постоянно следить за инвестициями. Все, что вам необходимо – это правильно выбрать управляющую компанию (УК), подобрать инвестиционный фонд, (или несколько фондов) и вложить деньги в ПИФ.

На первый взгляд все достаточно просто, при этом основными наиболее актуальными для инвесторов на сегодня остаются вопросы «Как выбрать УК», и «Как вложить в ПИФ так, чтобы получать стабильный доход?».

ПИФы в России

Рынок коллективных инвестиций России относительно молод, если быть точнее, официально он начал свою историю с 21 марта 1996 года, когда был издан указ Президента России «Об утверждении Комплексной программы мер по обеспечению прав вкладчиков и акционеров». Именно под этот указ подпадают паевые инвестиционные фонды.

ПИФ – является видом инвестиционного инструмента, который работает следующим образом: разные инвесторы, приобретая паи, вкладывают свои средства, которые аккумулируются в едином фонде под управлением профессиональных менеджеров УК, с целью получения прибыли. Образно ПИФ в Росси представляет собой некий инвестиционный портфель или «денежный мешок», состоящий из средств мелких пайщиков, который в последствие инвестируется в ценные бумаги, отрасли экономики, ценные металлы, недвижимость, индексы и другие активы. Изменение стоимости этих активов влияет на стоимость пая, а разница цены покупки и цены продажи и составляет доход или убыток инвестора. Деятельность паевых фондов регулируется законом РФ, а активы ПИФов и сами УК находятся под контролем специализированных депозитариев.

Сейчас в России существует достаточно много разных типов паевых фондов, и к основным из них относятся:

- ПИФы ценных бумаг: акций, облигаций и смешанных инвестиций;

- Отраслевые фонды;

- Индексные фонды;

- Фонды недвижимости и ипотечные фонды;

- Фонды денежного и товарного рынка;

- Венчурные фонды;

- Кредитные и рентные фонды;

- Фонды художественных ценностей.

В чем плюсы?

- ПИФы по защищенности и степени риска близки к депозитным вкладам в банке, но при этом могут обладать более высокой доходностью. То есть, по соотношению риск-доходность ПИФы – это переходный этап между депозитами и прямыми инвестициями в ценные бумаги.

- Второй плюс – при вложении денег в ПИФ не нужно постоянно следить за их дальнейшей судьбой и сидеть на новостной «игле» фондового рынка, поскольку вашими деньгами управляют профессионалы УК.

- И третье преимущество – это низкий порог входа. В среднем минимальная стоимость пая составляет примерно 2 000 рублей.

В чем риск?

Подвоха в инвестировании в ПИФы нет, и это правда. ПИФы – это действительно самый безопасный инвестиционный инструмент. Дело в том, что активы ПИФов хранятся в специализированных депозитариях, которые не только обеспечивают надежность и защиту средств, но и осуществляют контроль за инвестиционными операциями УК, чтобы последние соблюдали установленные законодательством ограничения и действовали в интересах своих клиентов (пайщиков).

Проще говоря, паевые фонды защищены, их деятельность регулируется на разных уровнях.

Однако, не стоит забывать, что ПИФ – это один из видов инвестирования средств, а инвестиций абсолютно исключающих риск не бывает.

Итак, главный риск вложения денег в ПИФы – это отсутствие стопроцентной гарантии, что конкретный вклад в конкретный ПИФ принесет прибыль. Ваш успех зависит от правильного выбора управляющей компании и соответственно самого ПИФа.

Какова доходность ПИФов сегодня, и в какие ПИФы стоит вложить деньги?

Какова доходность ПИФов в среднем? Стоит ли вкладывать в ПИФы? В какие ПИФы вкладывать деньги выгоднее всего? Это, пожалуй, самые популярные вопросы начинающих инвесторов. Но обо всем по порядку.

Итак, назвать среднюю доходность российского рынка коллективных инвестиций с одной стороны просто, а с другой достаточно нелегко. Дело в том, что в интернете всегда можно найти аналитический отчет с конкретной цифрой, как правило, она составляет 15-25% годовых. Но это приблизительные статистические данные, как говорят финансисты – «средняя температура по больнице». Рассчитывается она по элементарной среднеарифметической формуле, когда складываются доходности всех ПИФов и полученная сумма делится на количество фондов. В реальности на рынке коллективных инвестиций присутствует множество УК и паевых фондов с разными показателями доходности, поэтому называть конкретные проценты, как средний показатель прибыли – бессмысленно. Поскольку один фонд может показать доходность в 100% годовых, а другой – всего 2%. Зачем нужны усредненные данные, спросите вы? Скорее, для того, чтобы получить представление, сколько потенциально денег может заработать средний инвестор, вкладывая в конкретный вид инструмента. Также не стоит забывать, что вложение денег в ПИФы – проект долгосрочный, и минимальный период до получения прибыли здесь составляет 1 год. Дело в том что, при увеличении срока инвестиций в ПИФы, повышается потенциальная доходность, поскольку начинает работать сложный процент.

Как, наверное, уже стало понятным, рассчитать прибыль – не просто, но все же есть некоторые аспекты, благодаря которым можно ее предвидеть. Например, это поведение биржевых индексов. Как показывает статистика, «средние» ПИФы акций и смешенных инвестиций показывают доходность немного ниже доходности индекса. А если эти же фонды находятся под управлением первоклассной УК, то могут переигрывать рынок на 5-100% и больше. Для того чтобы сложилось правильное представление о доходности ПИФов, достаточно ознакомиться с рейтингами фондов, которые с легкостью можно найти в интернете.

При выборе ПИФа сначала необходимо определиться с УК, которая должна быть надежной, стабильной, иметь положительный опыт на рынке, хорошую репутацию и владеть значительными объемами инвестируемых средств.

Кстати, стоит обращать пристальное внимание на комиссию, которую берут УК за управление конкретным фондом. Минимальная ее цифра составляет 1,6% и выше, в зависимости от компании. Помните, чем выше комиссия, тем меньше ваша прибыль. Также большой размер комиссии говорит о том, что УК небольшая, не может позволить себе снизить процент и выживает за счет доходов инвесторов. Поэтому, выбирая ПИФы, сравнивайте их еще и по размеру комиссии.

После выбора УК изучите рейтинги доходности с их фондами за 1-3 года, и только потом принимайте решение. Конечно, немаловажное значение в выборе фонда играет тип, к которому он относиться.

В какие ПИФы можно вложить деньги и на что при этом обратить внимание?

Изучив «топ» фондов, можно заметить, что они различаются по виду активов, которые в них содержаться: бывают ПИФы недвижимости, акций, облигаций, смешанные, отраслевые, индексные и другие. Самой «осторожной» и, наверное, менее «интригующей» инвестицией, будет ПИФ облигаций, поскольку его доходность в среднем составляет 9-10%, что практически не отличает его от депозита. Но на него можно обратить внимание, как инструмент для диверсификации портфеля.

Более «азартная» и доходная инвестиция – ПИФ акций. Как уже упоминалось выше, такой фонд может обыграть рынок на 5-100%, при этом он является наиболее рискованным. Поэтому, вкладывая в ПИФ акций, следует помнить, что это долгосрочная инвестиция, минимум на год, и быть готовым к тому, что стоимость паев за этот период будет, как падать, как и расти. «Золотой серединой» можно назвать ПИФ смешенных инвестиций, который сочетает в себе все положительное от фондов акций и облигаций: стабильность, умеренный риск, отсутствие резких колебаний в цене пая. Но наряду со всеми плюсами, у этого типа фонда есть и существенный минус – если на рынке наблюдается положительная динамика, то этот ПИФ будет расти не так быстро, как ПИФ акций, а если на рынке царят отрицательные настроения, то может уйти в минус, вместе с фондом акций.

Стоит отметить, что отдельного внимания заслуживают отраслевые фонды. Если вы разбираетесь в отраслях экономики и уверены, что одна из них будет развиваться и расти, то вложение в подобные ПИФы может принести вам хорошую прибыль. Еще фонды могут быть открытыми и интервальными. В первом случае вы можете вложить в ПИФ деньги и забрать их в любой удобный вам момент. Здесь явным преимуществом является ликвидность. Во втором, погасить паи можно только в определенные промежутки времени, как правило, раз в квартал. Здесь главный плюс в том, что вы инвестируете в большее количество активов, что может принести больший доход, но в тоже время присутствуют повышенные риски

Также ПИФы различаются по стилю управления, которое может быть активным и пассивным. Активный способ – более прибыльный, но и очень рискованный. Успех здесь зависит от квалификации управляющего и насколько он способен обыгрывать рынок. Пассивный способ в данном случае более стабильный и в случае ошибки не несет с собой больших потерь.

Таким образом, видов фондов достаточно много и то, на каком из них стоит остановить свой выбор, решать только вам. Главное здесь – определить основную цель ваших инвестиций, на какой период и какую сумму вы готовы вложить и насколько вы готовы рисковать средствами. Как только вы сможете четко ответить себе на все эти вопросы, вы без труда выберите наиболее подходящий для вас вид ПИФа.

Где купить ПИФы?

Купить ПИФ можно как в офисах УК, так и у их агентов: банков, инвестиционных компаний и других финансовых организаций. Здесь стоит отметить, что лучше всего приобретать паи напрямую у УК, поскольку агенты, как правило, берут себе вознаграждение от привлеченных средств, то есть из ваших денег. И если это вознаграждение, например, составляет 0,4%, то ровно настолько же вы понижаете эффективность своей инвестиции.

Технически покупка ПИФов происходит следующим образом: вы приезжаете в офис УК и заявляете о желании приобрести паи определенного фонда. Затем вы заполняете анкету и заявление на открытие счета в данной УК, после чего между вами и компанией заключается договор купли-продажи. Физически оплата паев, как правило, производится путем перевода денежных средств с вашего рублевого счета на счет компании. Здесь также стоит обратить внимание на комиссию вашего банка. Если комиссия окажется достаточно существенной, имеет смысл открыть специальный счет для инвестиций у банка партнера компании.

Как правило, деньги зачисляются на счет УК в течение 3-х рабочих дней, а цена паев при этом остается той же, что была на момент заключения договора. Пайщиком вы становитесь в тот момент, когда ваши средства поступили на счет УК.

Предупреждение: предлагаемые к заключению договоры или финансовые инструменты являются высокорискованными и могут привести к потере внесенных денежных средств в полном объеме. До совершения сделок следует ознакомиться с рисками, с которыми они связаны.

www.kp.ru

Всё об инвестировании в ПИФ (Паевой инвестиционный фонд). Виды, стратегии, секреты!

Представьте, какое впечатление на человека произведёт собеседник, который, рассказывая про себя, скажет: «Я зарабатываю, инвестируя в ценные бумаги». Думаю, большинство людей будет смотреть на него, как на инопланетянина.

Кино и средства массовой информации создали впечатление, что все люди, зарабатывающие на акциях и облигациях, очень серьёзные и успешные, имеют кучу денег и являются чуть ли не гениями. Если не верите, просто включите канал RBK. От аналитиков, рассуждающих об акциях, индексах и т.д. просто веет профессионализмом.

Но, на самом деле, зарабатывать на ценных бумагах может любой и для этого не нужно тратить полжизни, изучая законы фондового рынка. Для этого вам можно будет нанять профессионала-управляющего, который будет покупать акции и облигации за вас и стараться обеспечить вам максимальный доход.

Для того, чтобы любой человек мог попробовать заработать на ценных бумагах с помощью управляющего, начав с минимальной суммы (можно найти фонды со стоимостью пая 300-500 рублей), были созданы ПИФы (Паевые инвестиционные фонды).

Содержание.

Что такое ПИФ?

ПИФ (Паевой инвестиционный фонд) – это вид инвестиций в доверительное управление. Это пул коллективных инвестиций, где инвестор покупает долю в имуществе фонда.

Фонд создаётся управляющей компанией, которая имеет соответствующую лицензию. Инвесторы вкладывают деньги в фонд и на их средства управляющая компания покупает активы (акции, облигации и т.д.)

Как это можно объяснить простым языком?

Предположим, есть 3 инвестора: Саша, Петя и Вася. У них есть деньги для инвестирования, но нет времени, опыта и знаний, которые позволили бы им самостоятельно инвестировать деньги в акции, облигации и прочие активы.

Для этого они нанимают управляющую компанию, которая будет заниматься покупкой и продажей активов, с целью получения прибыли. За это инвесторы будут платить вознаграждение управляющим.

Допустим, у Саши есть 500 000 рублей, у Пети 100 000 рублей, а у Васи 10 000 рублей, всего 610 000 рублей. Они объединяют свои деньги и создают фонд. После инвестирования они получают паи, пропорционально своим вложениям, которые удостоверяют их долю в фонде. Если мы предположим, что пай стоит 1 000 рублей, то Саша получит 500 паёв, Петя 100 паёв, а Вася 10 паёв, всего 610.

На вложенные средства управляющая компания покупает активы, например, акции российских компаний. Теперь предположим, что через некоторое время стоимость купленных акций выросла, значит и активы фонда тоже выросли, например, до 800 000 рублей.

После подорожания акций пай уже будет стоить не 1 000 рублей, а 800 000 / 610 = 1 311 рублей. Значит, если Петя решит выйти из фонда, то он получит 1 311 * 100 = 131 100 рублей. А вложил он 100 000 рублей, значит, его прибыль составит 31 100 рублей или 31,1%.

Статья в тему: Выгодно ли инвестировать в ПАММ счета?

Виды ПИФов

ПИФы делятся на фонды облигаций, акций, недвижимости и смешенные.

- Фонд облигаций.

Доходность таких фондов в краткосрочной перспективе не высока, но при долгосрочном инвестировании они часто показывают доходность выше, чем ПИФы акций.

Из названия понятно, что в этом случае деньги вкладываются в облигации. Доходность данных фондов сравнима с банковскими депозитами. Но по сравнению с банками, у ПИФов есть один плюс. Если в банке вы забираете депозит раньше окончания срока инвестирования, то теряете большинство прибыли. Забрать деньги из фонда же вы можете в любое время, не теряя проценты.

Инвестирование в фонды облигаций влечёт за собой самые низкие риски, но и обеспечивает невысокую доходность.

Инвесторы, которые хотят получить более высокие доходы от вложения денег, чаще всего выбирают именно этот вид фонда. ПИФы акций вкладывают средства в акции компаний. Они скупают акции, которые, как они считают, должны скоро подорожать и продают акции, которые достигли пика своей стоимости.

Вообще сам по себе рынок акций является самым рискованным, поэтому главным свойством этих ПИФов, наряду с высокой потенциальной доходностью, является высокий риск.

- Смешанный фонд (ПИФ смешанных инвестиций).

Для обеспечения максимальной доходности и минимальных рисков смешанные ПИФы используют принцип диверсификации. Они вкладывают средства в самые разнообразные активы. Это могут быть акции, облигации, недвижимость, произведения искусства и т.д. Они могут даже инвестировать в другие паевые инвестиционные фонды.

- Венчурные фонды.

Данные ПИФы делают ставки на самые рискованные акции. При таком виде инвестирования около 2/3 средств фонда просто сгорают. И лишь 1/3 приносит прибыль. Но прибыль получается такая, что с лихвой покрывает все убытки.

- Фонды недвижимости.

Как понятно из называния, данные ПИФы вкладывают деньги в недвижимость. Это может быть строительство объектов с нуля и последующая продажа или сдача в аренду. Так же это может быть покупка недвижимости и последующее её развитие (ремонт, перепланировка и т.д.) с целью продажи или сдачи в аренду.

Особенностью этого вида фонда является то, что ПИФы недвижимости являются закрытыми. То есть инвесторы вкладывают деньги единоразово и не смогут забрать средства раньше, чем закончится срок инвестирования. Деньги обычно вкладываются на 3-5 лет.

Организационное деление фондов:

- Открытые ПИФы. Особенностью данного вида фондов является то, что инвесторы могут покупать или продавать паи в любое время. Сделка осуществляется в течение 1-3 рабочих дней. Подходят для владельцев среднего капитала.

- Интервальные ПИФы. Покупать и продавать паи можно только в определённые интервалы времени, которые ещё называют окнами. Такие окна обычно открываются раз в квартал или раз в полгода.

- Закрытые ПИФы. Такие фонды подходят для долгосрочных инвестиций. Примером такого фонда является ПИФ недвижимости. Паи покупаются разово и их нельзя будет продать до завершения срока инвестирования.

Плюсы и минусы.

Плюсы:

- Удобная сумма для инвестирования. Те, кто хочет начать инвестирование в фондовый рынок с минимальных сумм, могут найти ПИФы с минимальной стоимостью пая от 300-500 рублей. Состоятельные же люди могут вкладывать суммы, исчисляемые миллионами.

- Быстрый вывод денег. Инвесторы могут вывести средства из паевых инвестиционных фондов в течение 1-3 рабочих дней.

- Нет потерь при незапланированном выводе. В отличие от банков, при выводе денег из открытых ПИФов вы не теряете накопленные проценты.

- Высокая доходность. Смешанные ПИФы и фонды акций могут обеспечить высокую доходность свыше 50% годовых.

- Профессионализм управляющих. В крупных фондах управляющие являются профессионалами высочайшего уровня. Ведь для того, чтобы обеспечить доход своим клиентам, управляющая компания вынуждена нанимать только лучших специалистов.

- Контроль государства над ПИФами. Деятельность паевых инвестиционных фондов контролируется государством, поэтому мошенничество со стороны управляющий компании исключено.

- Налоговый агент. Все налоги, которые инвестор должен оплатить при получении денег от инвестирования в ПИФы, управляющая компания платит за него. То есть человеку не нужно будет подавать декларацию в налоговую, компания сделает это за него.

Минусы.

- Риски. Этот вид инвестирования влечёт за собой риски. Стоимость пая может уменьшаться из-за неудачного управления средствами.

- Сложность выбора ПИФа. Новичку будет сложно выбрать паевой фонд для инвестирования, который с максимальной вероятностью принесёт ему прибыль.

- Комиссия управляющему. За свою работу по управлению вашими средствами компания будет брать с вас комиссию. Размер комиссии колеблется от 0,5% до 5%.

Кому подойдёт инвестирование в ПИФы?

Давайте подумаем, какому человеку подойдёт инвестирование в паевые инвестиционные фонды?

- Нет кредитов и нет проблем с деньгами. Если у человека имеются проблемы с финансами, то не стоит вкладывать деньги в фонды. И уж тем более не стоит брать кредиты для того, чтобы заниматься инвестированием.

- Есть свободные деньги. Всегда нужно держать в голове одно из правил инвестирования: «Не инвестируйте сумму, которую не можете позволить себе потерять».

- Используются другие способы инвестирования. Не стоит вкладывать весь свой портфель в ПИФы. Рекомендуется инвестировать в паевые фонды не более 40% от своего портфеля.

- Контроль над эмоциями. Что бы ни случилось, ваши действия должны управляться разумом, а не эмоциями. Нужно взвешивать каждый шаг, а не поступать импульсивно.

- Интерес к фондовому рынку. Вам должно нравиться то, чем вы занимаетесь. Только так вы сможете повышать свой профессионализм и свои доходы от этой деятельности.

Статья в тему: 12 лучших способов инвестирования.

Реальная доходность ПИФов.

Если вы думаете, что у всех управляющих есть мотивация показать максимальную доходность, то вы ошибаетесь. У большинства управляющих стоит задача просто побить индекс, с которым сравнивается результат работы их фонда. Если ПИФ инвестирует средства в акции российских компаний, то результаты сравниваются с индексом РТС. Это одна из причин невысокой доходности инвестирования в ПИФы.

Средняя доходность ПИФов облигаций обычно держится в районе 8-12% годовых. Доходность самых успешных фондов превышает 50% годовых. Но, можно увидеть, что множество ПИФов приносят своим клиентам убыток.

Как выбрать паевой инвестиционный фонд?

Риск.

Нужно понимать, что, чем выше потенциальная доходность фонда, тем выше будут и ваши риски. Поэтому определитесь, как сильно вы готовы рисковать.

Срок.

Если деньги могут понадобиться вам в ближайшее время, то лучше выбирать открытые фонды. Если вы решили сделать долгосрочную инвестицию, то в первую очередь смотрите на надёжность ПИФа и его доходность.

Доходность.

По законодательству фонды не могут обещать вам прибыль. Всё, что вы можете сделать, это посмотреть доходность фонда за предшествующие периоды и сравнить его с другими похожими ПИФами. Но учтите, что один год нельзя рассматривать, как надёжный показатель.

Сумма.

Если вы новичок и решили начать с небольшой суммы, то ищите такие фонды, с минимальной стоимостью одного пая.

На сегодняшний день самыми крупными и надёжными паевыми инвестиционными фондами являются: Сбербанк, Райффайзен, Альфа и Уралсиб.

Как происходит процедура инвестирования?

Для того, чтобы купить пай в одном из фондов, вам нужно приехать в офис управляющей компании или компании агента и подать заявку. Для оформления заявки вам понадобится паспорт и деньги на покупку пая. Если вы планирует оплатить покупку пая безналично, то вам понадобится только паспорт.

Если вы решили инвестировать в ПИФ Сбербанка или другого банка, то вам нужно будет прийти в любое из отделений этого банка для покупки пая.

Рекомендуется заранее ознакомиться с документацией и условиями инвестирования в ПИФ данной управляющей компании на её сайте. Не стесняйтесь позвонить в эту компанию и задать интересующие вас вопросы консультанту.

Не забудьте, что доход с инвестирования облагается налогом в 13%.

gain-profit.com

Главный недостаток инвестиций в ПИФы в России

За последние время, посетив офисы нескольких банков, столкнулся с активным продвижением банковских продуктов под названием паевые инвестиционные фонды или по простому ПИФ. Сотрудники очень настойчиво предлагали воспользоваться возможностью вложиться в ПИФы и получать высокую доходность. В разы превышающую прибыль по банковским вкладам, с их очень скромным процентом — в районе 5-6 годовых.

Показывали различные цифры, графики доходности и сколько можно было бы заработать, если бы я вложил деньги год, 2 — 5 лет назад. На самом деле, данные впечатляли.

Десятки процентов прибыли за год-два.

И сразу возникало желание доверить свои кровные и поучаствовать в погоне за прибылью.

Доходность ПИФ за 2017 год

Доходность ПИФ за 2017 годСтатья для тех кто планирует, планировал или уже вложился в паевые фонды.

Подводные камни и главный недостаток инвестирования в ПИФы в России.

Чем интересен ПИФ

Для начала разберем (вспомним) — что же такое ПИФ? И чем он будет полезен для нас с вами?

ПИФ можно рассматривать как общий котел для всех инвесторов. Деньги собираются и на них покупаются различные активы (акции, облигации) в определенной пропорции. Каждый вкладчик или пайщик имеет определенную долю или пай. Пропорционально вложенным средствам.

Плюсы Пифов:

- простота;

- доступность;

- широкая диверсификация.

Если простыми словами, то для инвестирования в паевые фонды нужно заключить договор с управляющей компанией (УК) и внести деньги. И все.

Стоимость одного пая всего несколько тысяч рублей. Любой может стать владельцем (или совладельцем) фонда и получать доходность пропорционально внесенным средствам.

Покупая один пай за 2-5 тысяч рублей, вы вкладываете деньги в десятки или даже сотни различных компаний. И не только в российские, а по всему миру. Хотите Америку, пожалуйста. Германия, Китая, Англия или Япония. Нет проблем.

Звучит заманчиво. Желаете одновременно вложиться в большинство стран с развитой экономикой — легко. Правда для этого нужно чуть больше денег. Но в несколько десятков тысяч легко можно уложиться.

Можно конечно проделать все это самостоятельно. Любой человек может заключить договор с брокером и купить акции, интересующих компаний.

Но для этого нужно много денег. Очень много денег. Дополнительно потратив не один час (или даже несколько дней) своего времени.

В ПИФах все сделают за вас. Купил паи — получил пакет из нужных тебе акций. И больше ничего делать не надо.

Сравнение доходности

Но пусть вас не обнадеживает высокая доходность. Рынки нестабильны. И сегодняшние прибыли, никак не гарантируются в будущем. Но мы не об этом.

Для того, чтобы понять, насколько эффективно работают ваши денежки, нужно сравнить результат с каким-нибудь эталоном.

Проще всего это сделать сравнивая индексные ПИФы. Все УК покупают акции в той же пропорции, в какой они находятся в индексе.

Например, ПИФ Сбербанк-Америка полностью копирует индекс S&P 500, в который входят 500 крупнейших компаний США.

Сравнивая графики с другими компаниями, инвестирующие аналогичным способом, можно увидеть любопытную картину.

На длительных интервалах доходность сильно различается.

На картинке:

- Сбербанк — красный график;

- Райффайзен — зеленый;

- биржевой фонд ETF — белый.

По шкале X — доходность в процентах с начала 2014 года.

Total Return — финальная доходность фондов.

Annual Eq — среднегодовая прибыль.

Главный минус ПИФ — высокие скрытые комиссии

Главный минус ПИФ — высокие скрытые комиссииКомиссии ПИФ

В чем подвох? Почему такая разница в доходности? И причем весьма существенная. Почти в полтора раза!

Об этом вам не расскажут в банке. А если и расскажут, то так завуалируют, что вы не обратите на это внимание, как на малосущественный пункт.

На доходность фонда (ПИФ) влияют три основных фактора:

- Законодательство.

- Издержки.

- Стратегия управления.

Законодательство.

По закону, часть инвестируемых средств, фонд должен держать к кэше. То есть на эти деньги не покупаются активы. Они просто лежат мертвым грузом.

Когда клиент продает принадлежащие ему паи, фонд производит выплату из этого резерва. Часть ваших денег не работает, а лежит в заначке и ждет, когда возможно придет некий Вася Пупкин и потребует вернуть свои средства. Процент этой «подушки безопасности» невелик. Но в итоге реальная доходность самого фонда снижается.

Комиссии.

С вас возьмут не одну, а целых три комиссии!!! Самый главный минус инвестирования в ПИФ.

Причем, сотрудники, «убалтывающие» потенциальных клиентов, особо на этом пункте внимание не заостряют. Мельком говорят, обязательно добавляя слово «всего …..».

Итак, что это за расходы?

Плата за вход. При покупке паев, автоматически со всех пайщиков, будет удержан определенный процент от суммы средств или так называемая надбавка. Может варьироваться от 1,5 до 4%. В зависимости от аппетита и наглости управляющей компании. В среднем это 3%.

Естественно, часть этих денег идет в качестве вознаграждения банку или сотруднику «за продажу продукта». То есть из вашего кармана. Вы еще ничего не успели заработать, а уже понесли расходы.

3% много это или мало?

Пример. Допустим, у вас есть 100 тысяч рублей. На эти деньги купили паи фонда. ПИФ за 10 лет, показывал среднюю доходность за год 12%. За это время капитал вырос бы до 310 тысяч рублей.

Так? Нет, не так.

Уплатив трехпроцентную комиссию, реально вы вложили не 100, а 97 тысяч. И доходность нужно рассчитывать с этой суммы. При тех же условиях, вы получили бы 300 тысяч. Потеряв еще десятку, как недополученную прибыль.

На это можно было бы закрыть глаза. Если бы это была единственная комиссия управляющей компании.

Плата за выход. Или так называемые скидки при продаже паев. УК выкупает ваши паи с дисконтом. Процент снова зависит от аппетита компании и сроков владения паями. В среднем от 2 до 3%. Обычно плата не взимается (но не у всех) при владении паями более 3-х лет.

Что мы получаем?

Купили паи, потеряли 3%. Продали паи — еще потеряли 3%. Вложили деньги на 1 год. Фонд заработал 12% прибыли. Ваша чистая прибыль за минусом издержек — всего 6%.

На десятилетнем периоде, из примера выше, вы теряете еще десятку.

И на это можно было бы закрыть глаза (хоть и с трудом). Можно сказать, что это были только цветочки. Впереди самое интересное.

Плата за управление. В эту статью расходов входит плата самой УК, расходы на депозитарий и прочие издержки. Просуммировав — получаем от 3 до не скромных 5-6%. Эта плата фиксированная. И берется каждый год от величины ваших активов. Независимо от того, показал фонд прибыль или получил убыток.

Наверное было бы правильнее платить ПИФу за показанный результат. Заработали для клиентов прибыль — получили определенный свой процентик. Если нет, то и платить незачем.

Но управляющие компании думают иначе. И сдергивают с клиентов деньги ежегодно.

Как это отражается на наших деньгах? И на итоговой прибыли?

При средней ежегодной комиссии в 4%, если фонд заработает 12%, реальная доходность составит 8% годовых. Вы потеряли 33% прибыли.

Складываем все издержки воедино.

Условия все те же. Есть 100 тысяч, фонд растет в среднем на 12% в год. Плата за вход (разовая) — 3%. Плата за управление (ежегодная) — 4%.

Через 10 лет вместо 310 тысяч, на вашем счете окажется скромные ……210 тысяч рублей.

Прибыль составит не 210%, а почти в 2 раза меньше, 110%.

Дополнительная информация. В примере, мы еще не рассмотрели возможность получения убытков по результатам работы ПИФ. Когда к полученным потерями снова добавляется ежегодная плата за управление. Получили убыток в 4%. Добавляем еще 4% комиссий. И вот убыток удваивается.

Подводные камни и другие скрытые моменты

Ко всему вышеперечисленному можно дополнительно добавить пару скрытых моментов.

Покупка «собственных» активов. Обычно это касается фондов облигаций. Банк выпускает долговые бумаги. А управляющая компания, работающая в связке с банком, вкладывает деньги инвесторов в эти «свои» облигации. Даже если это не прописано в стратегии управления.

Выгоду получают все (кроме конечных пайщиков). Банк успешно разместил бумаги. УК получила определенный бонус за выкуп «нужных» банку активов.

Рекламные буклеты. В офисах любят показывать различные картинки (графики и показатели доходности) в брошюрах. Смысл примерно у них одинаковый. При вложении в ПИФ (название фонда) такого-то числа года и до …….. была получена прибыль 50 (100, 200%).

Здесь все просто. Выбирается благоприятный период, за который фонд показал максимальную доходность (год-два, и даже всего несколько месяцев). И вот эту информацию «скармливают» клиентам. Посмотрите, какие возможности, какие прибыли. Все у нас хорошо и замечательно.

Нет полного раскрытия информации. Клиенты практически никогда не знают, куда реально фонд вкладывает деньги. УК предоставляет информацию раз в квартал. В остальное время для простых пайщиков все окутано завесой тайны.

Главная цель ПИФ!?

Складывается впечатление, что главная задача паевых фондов — не заработать прибыль?

Хотя это конечно хорошо для рекламных целей. Если есть стабильная доходность, клиентов будет больше. Все будут радостно нести денежку. Больше клиентов, выше чистая прибыль фонда. Но….

УК не хотят идти навстречу потенциальным и существующим пайщикам. Я говорю про ежегодные издержки в виде взимаемых комиссий.

А вот с ними как раз все плохо. Почему-то они не уменьшаются, а увеличиваются. Даже в условиях высокой конкурентности, среди аналогичных фондов. Никто не спешит уменьшать проценты за управление.

Складывается такое мнение, что УК старается выжать максимально денег с клиентов.

В заключении или альтернатива ПИФ

Пользуясь финансовой неграмотностью (или не сильной осведомленностью) населения фонды продолжают завлекать вкладчиков. Показывая красивые картинки и графики.

Рассказывая, что весь мир и особенно богатые люди, все инвестируют средства. И конкретно вам для этого не нужно много денег. Всего несколько тысяч. Для начала. Но лучше же конечно побольше.

И конечно же, обязательно расскажут, что и куда лучше вложить на долгие годы. Рынки нестабильны. Но в долгосрочной перспективе все растет.

Отчасти это так. Но за счет комиссий, человек на длительных интервалах времени катастрофически отстает от рынка. Теряя за несколько лет практически половину своего капитала просто на одних торговых издержках.

На Западе это уже давно поняли.

И одних из главных факторов успешного инвестирования являются низкие издержки. Для этого инвесторы используют ETF.

Смысл практически тот же что и у ПИФ. Только с гораздо меньшими ежегодными расходами.

В России этот рынок только начинает зарождаться. Доступны пока чуть больше 10 фондов. На Западе их несколько тысяч.

Комиссии в России — 0,9%. В год. И все. Больше никаких расходов. Самая низкая по стране.

На Западе есть фонды с годовыми комиссиями 0,1% и даже 0,02% в год. В которые можно вложиться. Но….

Могут возникнуть много нюансов. Неудобство и другие сопутствующие расходы — плата за перевод, языковой барьер, брокерские издержки, двойное налогообложение и прочие прочие нюансы.

В конце статьи посмотрите сравнение ПИФ, ETF и самого индекса, на основе которого и работают фонды. За несколько последних лет.

Комментарии излишни.

Удачных инвестиций!

vse-dengy.ru

Как вложить деньги в ПИФ — паевой инвестиционный фонд: отзывы, варианты

Паевой инвестиционный фонд (ПИФ) – это имущественный комплекс, который основывается на доверительном управлении управляющей (специализированной) компании.

Целью фонда является увеличение стоимости его имущества. Его активы состоят из имущества — паёв — учредителей, которые передали бразды правления управляющей компании.

Управляющая компания осуществляет доверительное управление в рамках закона и в интересах инвесторов. Доля инвесторов зависит от количества инвестиционных паев. Инвестиционный пай представляет собой ценную бумагу, которая удостоверяет право собственности владельца на имущество и показывает его долю в фонде.

Важно: основы инвестирования или какие вопросы надо обязательно задать управляющей компании.

Как выбрать?

Внося средства в ПИФ, инвестор приобретает свою долю. Фонд объединят ценные бумаги, приобретённые на средства его инвесторов, а также денежные средства, которые ещё не использовались на приобретение ценных бумаг. Таким образом, создаётся портфель фонда. Инвестор получает определённую долю этого портфеля, в зависимости от внесённых средств. Дальнейшее будущее всего инвестиционного фонда зависит от грамотности и сбалансированности выбранных акций.

В какой ПИФ вложить деньги?

Вложить денежные средства в ПИФ достаточно просто. Для этого необходимо выбрать управляющую компанию и купить желаемое число паёв инвестиционного фонда. Можно воспользоваться услугами специалистов — финансовых консультантов — при выборе управляющей компании.

Паи можно покупать напрямую в УК, через агентов, по почте, через интернет, на бирже (для частных инвесторов по сути тоже через сеть).

Выбирайте ПИФы по доходности а последние несколько лет. Как минимум она должна быть выше средней ставки, предлагаемой банками по вкладам.

Виды ПИФов

ПИФы имеют следующую классификацию: открытые, закрытые и интервальные.

- Открытый инвестиционный фонд даёт возможность погашать и приобретать паи в любой момент.

- В закрытом фонде, паи можно приобретать, исключительно, во время начала формирования фонда и погасить только при его закрытии.

- В интервальном инвестиционном фонде приобретение и погашение паев осуществляется в конкретные сроки, но не реже, чем один раз в год.

По направлениям инвестирования ПИФы подразделяют на следующие категории:

Недостатки

- Это более рисковый инструмент чем решения с фиксированной доходностью (банковские вклады) или даже структурный продукты.

- Часть прибыли идёт в оплату услуг УК, причём здесь имеют место сразу несколько видов платежей (подробности — в договоре с компанией).

- Значительная часть фондов убыточны (достаточно изучить рейтинги и статистику).

- Что вам мешает самостоятельно собрать аналогичный портфель? И не надо платить комиссию (комиссию заплатите, даже если уйдёте далеко в минус). Что касается индексных фондов, то здесь и действий управляющих по выбору как таковых — нет, просто следование индексу.

- Вы не принимаете решения по выбору, какие бумаги покупать.

Сколько надо денег?

Начинающие инвесторы, должны определиться с суммой денежных средств, которую желают вложить в ПИФ. Вообще, многие управляющие компании устанавливают небольшой порог входа, при наличии 10000 рублей, можно начинать инвестиционную деятельность. Однако прибыль с такой суммы будет весьма незначительная, так как, даже при значительном приросте капитала, проценты прибыли окажутся очень маленькими.

Считается, что стоит начинать с суммы 50-100 тысяч рублей. Новичку необходимо оценить риск инвестиционной деятельности, стоит подумать в какую отрасль лучше вкладывать средства. Для этого стоит изучить и проанализировать ситуацию на рынке, сопоставить её с видами и портфелями фондов, их статистикой.

Почему стоит вкладывать в паевые инвестиционные фонды

Чтобы понять, почему стоит вкладывать средства в ПИФы, необходимо отметить их основные преимущества.

- Во-первых, это качественное управление капиталом. Многие инвесторы не имеют профессиональных знаний и умений, чтобы самостоятельно функционировать на финансовых рынках. А в инвестиционных фондах работают высококачественные профессионалы. Инвестору остаётся только проанализировать риск вкладываемых средств, а затем следить за изменением стоимости пая.

- Во-вторых, инвестор может использовать пай в качестве залога или передать по наследству.

- В-третьих, денежные средства можно получить в любой момент (однако, эксперты рекомендуют ориентироваться на строки инвестиций от 3-х лет).

- Четыре — это низкий порог входа.

- Пять: прозрачная инфраструктура инвестиций: вклады пайщиков хранятся в специализированном депозитарии, отдельно от денег УК.

- Шесть: жёсткое законодательное регулирование.

- Семь: не требуется никаких действия с вашей стороны, кроме выбора самого ПИФа.

Ведущие ПИФы России

Рейтинг: лучшие ПИФы по итогам прошлого года.

Отдельные обзоры различных фондов:

Паевые инвестиционные фонды (ПИФ) представляют собой денежные средства, собранные от множества инвесторов и вложенные в определенные активы (недвижимость, акции, облигации и многое другое). При этом управление общими средствами осуществляется профессионалами (Управляющие Компании). Частные инвесторы выбирают только тип активов, в которые хотят вложить средства.

Как выгодно вкладываться в ПИФы?

Как и в любой инвестиционной кампании, вложения в ПИФы также сопряжены с финансовыми рисками для инвестора. Как правило, чем выше доходность ПИФа, тем выше риск потерять вложенные средства. Для того чтобы грамотно инвестировать в ПИФ, необходимо оценить возможные потери и возможную прибыль, просмотреть историю выбранного направления.

Чтобы минимизировать вероятность финансовых потерь и увеличить шансы на существенный прирост инвестиций, рекомендуется придерживаться следующих принципов.

Диверсифицируйте свои инвестиции

Не стоит вкладывать все свободные деньги в один ПИФ. Крайне желательно выбрать как минимум два. Для инвестиции в ПИФ обычно требуется сравнительно небольшой минимальный вклад. Это и позволяет производить диверсификацию. Начинающим инвесторам рекомендуется выбрать один ПИФ с высокой доходностью и средними-высокими рисками (к примеру, акции). А второй для подстраховки первого – с низкими рисками и, соответственно, небольшой доходностью (например, вложения в облигации). Если выгодный и рисковый ПИФ принесет доход – хорошо, если нет – не страшно, потери компенсируются за счет второго ПИФа.

Инвестируйте на длительный период

Прирост ценности активов – процесс небыстрый. Вложения менее, чем на один год обычно себя не оправдывают. Период в два года оптимален для большинства ПИФов. В случае инвестиции в облигации или другие ПИФы с низким уровнем рисков достаточно года. Если же вложения производятся в акции – лучше подождать 3-5 лет, именно столько длится экономический полный цикл.

Сделайте инвестиции в выбранные ПИФы постоянными

Повторные регулярные покупки паев в ПИФе помогут инвестору-новичку увеличить вероятность получения прибыли по ПИФу. Согласно статистике, такая методика также позволяет значительно увеличить окончательную доходность. Конечно, покупать паи в период их падения в цене и продавать во время увеличения эффективнее. Однако предсказать ситуацию на паевом фонде имеют шансы только профессионалы, и то далеко не всегда. Поэтому если инвестор делает свои первые шаги в инвестиционном деле, то регулярно покупать паи в выбранных ПИФах для него – более приемлемая стратегия, чем пытаться предсказать рынок.

Дополнительно: как организовать инвестиционный фонд.

Паевые инвестиционные фонды для розничных инвесторов. Как правильно инвестировать и как выбрать приемлемый уровень риска?

Отзывы об инвестициях в ПИФы

kudavlozitdengi.adne.info

Как инвестировать в ПИФы и сколько можно заработать. Конкретные цифры от реального инвестора

Каждый человек, скопивший некоторую сумму сбережений, пусть это даже 30-50-100 тысяч рублей или другая небольшая сумма, недостаточная для покупки квартиры, например, начинает думать о том, как эти деньги защитить от инфляции и преумножить. Как вложить деньги чтобы получить прибыль — это извечный вопрос, ответ на который зависит от ваших возможностей и потребностей. Банковский депозит — не решение для тех, кто хочет хоть что-то заработать. Одним из популярных вариантов является инвестирование в ПИФы.

Но что такое ПИФы? Звучит страшновато! А застрахованы ли эти инвестиции? А много ли можно заработать? Высоки ли риски? Как вообще туда вложить, куда идти, как во всем этом разобраться, кто мне поможет — это же слишком сложно?! Ряд подобных вопросов удерживает сомневающихся от инвестиций в фондовый рынок через ПИФы. А зря.

Во-первых, вложить деньги в ПИФы очень просто. Во-вторых, историческая доходность значительно превышает текущие смехотворные ставки по банковским депозитам, даже не покпывающие реальную инфляцию.

О том, как и сколько можно заработать на ПИФах, Reconomica поговорила с обычным человеком, таким же, как и вы, которому удалось осовить эту тему и начать регулярно зарабатывать дополнительные деньги для семьи. Из данной статьи вы узнаете все базовые понятия, секреты инвестирования, а также примеры реальных доходностей в цифрах. Надеемся, она поможет вам принять удачное инвестиционное решение!

Содержание материала

Как я узнал о ПИФах и решил попробовать вложить деньги

Меня зовут Олег Мазуренко, проживаю в Питере. Хочу поделиться собственным опытом инвестирования в паевые инвестиционные фонды (далее ПИФы). Сейчас я инвестирую в ПИФы Сбербанка — доходность достаточно высокая, меня устраивает. Я буду рассказывать на своем примере, как вложить деньги в ПИФы Сбербанка, но только потому, что так исторически сложилось. Вы можете выбрать любые фонды, представленные на рынке, суть от этого не изменится. Но вернемся к истокам.

Первые шаги новичка

Началось это в далеком 2009 году, как раз разгорался финансовый кризис, а у меня в этот момент образовалась довольно приличная сумма наличными. Было большое желание не только сохранить средства, но и их преумножить. Первым делом я открыл депозит в банке Societe Generale Vostok (сейчас это Росбанк), где мне и предложили услугу инвестирования в ПИФы компании «Тройка-Диалог».

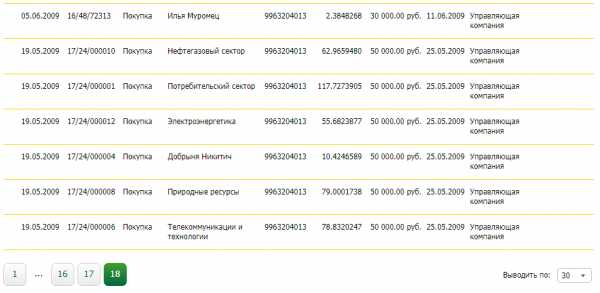

И 19 мая 2009 года я купил паи шести ПИФов (Нефтегазовый сектор, Потребительский сектор, Электроэнергетика, Добрыня Никитич, Природные ресурсы, Телекоммуникации и технологии) на сумму по 50 000 руб. каждый.

Скриншот из архива сделок

Хочу обратить внимание, что от даты подачи заявки через банк до фактической покупки паев проходило пять дней. Поэтому я потом вышел непосредственно на офис «Тройки-Диалог» и работал уже с ними, а не через свой банк. Срок от оплаты заявки до фактической покупки сократился до трех дней.

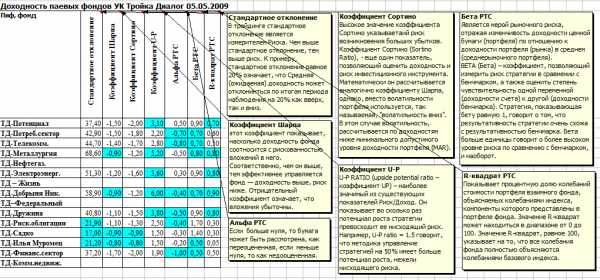

Оценка рисков и доходности. Как выбрать ПИФ для инвестирования

Как я выбирал ПИФы для покупки паев из большого списка фондов, которыми на том момент управляла компания Тройка-Диалог. В 2009 году я заканчивал обучение по программе MBA, где нас учили, что инвестиции должны быть диверсифицированы, то есть, не кладем все яйца в одну корзину. Я воспользовался данными, которые Тройка представляла на сайте по каждому фонду, это «Стандартное отклонение», коэффициенты «Шарпа», «Сортино», «U-P» и т. д. Их описание представлено на картинке.

Этому учат на финансовых курсах университета, но можно вникнуть и самому

Я составил таблицу с данными коэффициентами по всем фондам (они описывают степень риска, прогнозируемую доходность, отношение риск/доход и т.д.). В таблице голубым цветом выделены показатели, которые обещали доходность инвестиций при наименьшем риске. В итоге я и выбрал ПИФы, у которых эти показатели были наилучшие.

Финансовый кризис до нашей страны докатился в третьем квартале 2008 года и по стоимости паев минимум был в середине ноября 2008 года, как показано на картинке:

Мне удалось купить акции «на дне».

Я же вошел в паи только в конце мая 2009 года, то есть тогда, когда рынок уже начал расти.

Принципы трейдинга гласят: «покупай, когда цена падает и продавай, когда цена растет». Но мало кто этому следует.

В итоге, к декабрю 2009 года стоимость паев моих ПИФов выросла и я получил доход (за вычетом подоходного налога) в размере более 100000 руб., что составило порядка 60% годовых. Понятно, что положительный финансовый результат собственных инвестиций вдохновляет, но экономика страны уже начала выходить из кризиса, и поэтому ожидать такую доходность уже было нельзя.

Базовые понятия. Что надо знать о ПИФах

Поэтому я занялся анализом динамики изменения стоимости паев, а также расходов, которые я несу при данном виде инвестирования. Этим и хочу с вами поделиться.

Отмечу, что с далекого 2009 года прошло много времени, «Тройку-Диалог» купил Сбербанк, что ,конечно, повысило безопасность инвестиций, но если раньше в офисах Тройки можно было ознакомиться с их аналитическими прогнозами и пообщаться с консультантами, то сейчас в Сбере разговаривать не с кем, специалисты, сидящие в отделах «Премьер» (где и обслуживают инвесторов) увы, ничего в инвестициях не понимают, поэтому даже не спрашивайте их, в какие ПИФы вложить ваши средства.

Теперь немного информации, что такое ПИФы, данные я представляю на июль 2017 года, так как многие фонды уже или объединились, или перестали существовать.

Итак, ПИФы подразделяются на несколько категорий:

- Открытые и закрытые. В первые может войти (купить пай) любой, во вторые даже не знаю, как входить. Ранее были еще интервальные фонды, в которые можно было войти (купить паи) и выйти (продать паи) только в определенный интервал времени и, как правило, этот интервал был раз в квартал. В открытые ПИФы можно входить и выходить в любое время с учетом длительности процедуры погашения или обмена паев и рабочих дней управляющей компании.

- Фонды облигаций, фонды акций, фонды смешанных инвестиций (фонд покупает как облигации, так и акции компаний) и фонды фондов, а последних чуть ниже.

Но это классификация. Вернемся к самому началу. Что такое ПИФ?

ПИФ — это коммерческая компания, которая на покупаемые нами паи приобретает ценные бумаги, по названиям фондов понятно, это облигации компаний и субъектов государства, акции предприятий, то и другое для «смешанных». Фонды фондов приобретают производные иностранные финансовые инструменты: депозитарные расписки и т. д. Соответственно, стоимость паев фонда зависит от текущей стоимости ценных бумаг фонда на текущую дату (так называемая СЧА – сумма чистых активов), то есть, если бумаги растут, то растет и стоимость вашего пая.

Курсовые разницы

Хочу обратить ваше внимание, что мы покупаем паи за рубли и при погашении паев получаем рубли. Но некоторые ПИФы практически номинированы в валюте, так как покупают ценные бумаги за валюту. Из фондов облигаций это «Фонд Еврооблигации» и «Фонд Глобальный долговой рынок», из фондов акций, частично «Фонд Глобальный Интернет» и все фонды фондов (Америка, Европа, Развивающиеся рынки, Золото и т.д.).

В чем опасность: если в валюте стоимость ценных бумаг растет, но при снижении валютного курса рубля стоимость пая может значительно снижаться. Раньше в «личном кабинете инвестора» Тройки Диалог при просмотре динамику стоимости пая можно было видеть как в рублях, так и в долларах. Сбербанк сейчас дает только в рублях и фактически оценить доходность ПИФа, номинированного в валюте, очень сложно.

Комиссии за обслуживание и налоги

На что надо обращать внимание, чтобы снизить свои расходы на приобретение и погашение паев. Управляющая компания ПИФов живет на комиссии, которая снимается при покупке паев и при их погашении (то есть, при выходе в деньги).

Моя маленькая хитрость для экономии

На данный момент самая низкая комиссия при входе и выходе в фонды облигаций — 0,5%. Поэтому, я при входе покупаю паи «фонда Перспективных облигаций» (он раньше назывался «фонд Рискованных облигаций»), затем меняю его паи на фонд акций, в который я собираюсь инвестировать. Таким же образом я погашаю паи, то есть, вывожу деньги, меняя фонд акций на фонд облигаций, а затем погашаю паи.

НДФЛ с ПИФов

Таким образом, я теряю 0,5% на входе и 0,5% на выходе, но плюс 13% подоходного налога, который снимает Сбербанк, если по его подсчетам в сумме вывода присутствует моя прибыль. Как считает Сбер, сколько надо снять НДФЛ, я не знаю, так как вывожу денежные средства по потребности, но по оценке стоимости пая на момент вывода и сумме поступивших средств на мой счет, там всего 1-2% от счета. Понятно, если бы я погасил все паи, то был бы удержан весь НДФЛ с прибыли.

Раньше НДФЛ удерживали не при погашении паев, а при обмене паев одного фонда на другой. То есть, вы вложили 100000 рублей в один фонд, стоимость паев выросла до 120000 рублей, и вы меняете все паи на паи другого фонда, государство с 20000 рублей отнимало подоходный налог (комиссия управляющей компании при обмене паев не взимается, только при покупке и погашении). Если стоимость ваших паев в новом фонде уменьшилась, то это были ваши проблемы, никто налог не возвращал. Сейчас эту несуразность наконец устранили, платим НДФЛ только с прибыли и только при выводе денежных средств (погашении паев).

Сколько можно заработать на ПИФах. Теория и практика

Теперь, после маленького ликбеза расскажу, как я зарабатываю на инвестициях в ПИФы (как экономить на вводе-выводе это было выше).Все ПИФы делятся на три группы по соотношению риск/доходность: низкие риски/ доходность, средние риски/доходность и высокие риски/доходность.

Чем выше риск, тем выше доходность, и наоборот.

Как я зарабатываю на ПИФах. Анализ сезонности

Есть отраслевые ПИФы акций, такие как Электроэнергетика, Природные ресурсы, Телекоммуникации и технологии, Потребительский сектор, они имеют сезонную динамику связанную с тем, что весной закрываются реестры акционеров и объявляются дивиденды на акцию, как правило, к этому времени идет падение стоимости акций компаний (держатели акций их продают, фиксируя прибыль) и, следовательно, паев соответствующего ПИФа. Затем в конце лета акции начинают опять расти, и стоимость паев вместе с ними. Выше я рассказывал, что начал анализировать динамику стоимости паев.

Из графика ясно, что выгодней входить летом в нижней точке СЧА (покупай дешево!)

На рисунке представлены графики стоимости Фонда «Природные ресурсы» по годам и стоимости пая на 15 число каждого месяца (после 2015 года мне уже было все понятно, и таким анализом я не занимался).

В итоге моя стратегия очень проста: в феврале-марте выходим из отраслевого фонда, я обменивал его паи на паи фонда облигаций, в августе-сентябре возвращаемся в этот фонд.

Фонд облигаций я использовал как вариант фиксации прибыли и ожидания для повторного входа в отраслевой фонд. Альтернативой был бы выход с погашением паев, но тогда я терял бы комиссию управляющей компании и подоходный налог.

Фонды акций или фонды облигаций?

В принципе, сам по себе фонд Перспективных облигаций дает доходность выше банковского депозита — она составляет 12-14% годовых. То есть, пока я фиксировал прибыль до возвращения в высокодоходные фонды, в фонде облигаций моя прибыль все равно росла. Его доходность за три года составила 42%:

Динамика доходности. Как вы видите, нет просадок. Купив паи фонда облигаций, вы всегда продадите их дороже.

Причем даже в кризис 2015 года стоимость паев упала, а потом восстановилась и продолжила ту же динамику.

В принципе, кто не хочет рисковать и готов довольствоваться прибылью, ненамного превышающей банковский депозит, то можно ограничиться одним фондом облигаций, даже с учетом, что вычтут комиссию и подоходный налог.

Для желающих попробовать заработать на повышении курса валюты, можно войти в фонды номинированные в валюте (Америка, Развивающиеся рынки и т.д.). В конце 2015 года на скачке доллара я на этих фондах заработал порядка 40% годовых. Но, увы, такие валютные колебания бывают не часто.

Вывод денег. Личные результаты инвестирования в паевые инвестиционные фонды

Вот таким образом я и зарабатываю на инвестировании в ПИФы, периодически выводя прибыль для личного потребления.

Так выглядит вывод денег.

А чтобы не быть голословным, вот мои результаты инвестирования в ПИФы на июль 2017 года. Не все ПИФы принесли мне прибыль, но и анализ убытков помогает принимать правильное решение в дальнейшем.

Сколько я заработал на ПИФах.

Советы желающим инвестировать свои сбережения

И в заключение несколько советов. Кроме ПИФов, я занимался еще инвестированием (а точнее спекуляцией) на рынке Форекса и торговлей на бирже ММВБ. Многих интересует, в чем отличия.

Форекс — очень высокий риск потерять все

На Форексе вам дают кредитное плечо 1:50 или 1:100, и поэтому есть шанс потерять все ваши деньги, если движение курса валют идет против вашей заявки. С другой стороны, с таким кредитным плечом можно и за один день достаточно много заработать. У меня максимальная прибыль была около 60000 рублей за неделю при начальном капитале 90000 рублей (брокер «Альфа-Форекс»). Но этим надо заниматься постоянно, если у вас есть свободное время.

Самостоятельная торговля на Московской бирже требует больших знаний

На ММВБ (брокер «Тройка-Диалог») я торговал акциями (кредитное плечо давали для опытных трейдеров). Шанс потерять свои инвестиции был значительно ниже, так как стоимость акций компаний не могла стать равной нулю, но если акции компании исключались из листинга биржи (не соответствие требованиям по оборотам торговли и т. д.), то вы остаетесь номинальным владельцем акций данной компании, но только на бирже вы их реализовать не можете, а где искать саму компанию и что делать с этими акциями — это уже ваша головная боль. Кроме того, на ММВБ вы торгуете ценными бумагами одного или нескольких эмитентов и вам необходимо самостоятельно анализировать их доходность и оценивать риски.

Преимущества и недостатки ПИФов

В ПИФах управляющая компания диверсифицирует портфель ценных бумаг и сама принимает решение об изменении этого портфеля. Если вы примите решение инвестировать в ПИФы, то на сайте управляющей компании посмотрите все документы, в том числе состав портфеля. Если такой информации нет, то забудьте об этой УК.

Как я описывал выше, даже инвестирование в фонд облигаций может приносить прибыль выше ставки банковского депозита. Есть одно существенное «но»! Банковский депозит подлежит страхованию. Ваши инвестиции в ПИФы страхованию не подлежат.

Хотя последнее время идет разговор о страховании и инвестиций частных лиц, но в любом случае выбирайте надежную УК. Я не выбирал Сбербанк, я им «достался по наследству» от «Тройки-Диалог», но если Сбер рухнет, то до него рухнут все остальные УК.

Как сформировать правильную стратегию инвестирования

Теперь резюме по стратегии инвестирования.

- Отслеживаем динамику стоимости паев, если появляется сезонность, то используем фиксацию прибыли путем обмена на паи фонда облигаций, а потом возвращаемся в растущий фонд.

- Если стоимость паев ПИФа колеблется, то смотрим, какая максимальная стоимость этого пая была с момента создания фонда. Если она растет, но значительно ниже максимальной в прошлом, то входим в фонд, если приближается к максимуму, то не рискуем.

- При сильных колебаниях валютного курса используем фонды, номинированные в валюте, но риск очень высокий, так как обмен паев одного фонда на другой занимает три дня. То есть, рост курса валюты должен быть устойчивым хотя бы в течение недели.

- Входим в ПИФы и выходим через фонд облигаций, чтобы минимизировать свои расходы на комиссию управляющей компании.

- Если хотим поменять паи одного фонда на другой, то по возможности выходим из фонда, в котором заработана хотя бы минимальная доходность. В противном случае происходит фиксация убытков. Этот вариант возможен в двух случаях: или когда надо срочно вывести инвестированные денежные средства для личного потребления, или когда динамика другого фонда подсказывает, что этот убыток можно компенсировать ростом дохода в другом фонде.

К сожалению, на данный момент узкоспециализированные фонды объединили, были фонды «Металлургия» и «Нефтегазовый сектор». Если есть потребность в строительстве, то «Металлургия» растет, если растут цены на нефть, то и «Нефтегазовый сектор» растет. Сейчас этого нет, одно нивелирует другое. Вам может помочь анализ экономических новостей, по которым вы можете принимать решение (ну и брать на себя риски за эти решения).

Еще одна подсказка, которой можно воспользоваться. Я уже выше писал про СЧА (сумма чистых активов ПИФа) — по этому показателю можно принимать инвестиционное решение.

Пример: стоимость пая за период выросла на 10%, а СЧА снизилась на 5%. Это означает, что инвесторы на росте стоимости пая начинают их продавать, тем самым выходить из ПИФа. А значит, скоро и стоимость пая упадет. И наоборот, когда рост СЧА превышает рост стоимости пая, то это показывает, что стоимость пая имеет тенденцию к росту.

Главный секрет: Инвестировать нужно регулярно, а инвестиции разбивать по разным «корзинам». ПИФы — это простой, народный инструмент. Но если вам показалось это сложным, возможно, вам стоит подумать об ипотеке (конечно, ее нужно закрывать досрочно, но это тоже вариант). Кстати, эти два варианта инвестиций хорошо сочетаются. Узнайте, дадут ли вам ипотеку — сейчас это можно сделать онлайн. Часть денег — в ПИФы, когда ваш пай растет — выводите деньги на досрочный платеж. Через некоторое время у вас на руках своя квартира, а сдавать ее и отбивать платеж можно с первого же дня.

Ну, пожалуй, и все. Паевые инвестиционные фонды — это реальный способ заработать с малым риском — проверено мной. Удачных инвестиций!

reconomica.ru

Как инвестировать в ПИФЫ: памятка для начинающего инвестора

Я искренне рад приветствовать всех вас, уважаемые постоянные читатели, а также гости моего блога. Сегодня мы с вами в очередной раз обсудим возможные способы выгодного вложения средств. То, о чем сегодня пойдет речь будет интересно не только для начинающих инвесторов, но и для всех тех, кто интересуется возможностью создания пассивного и главное, стабильного дохода. Итак, сейчас я наконец-то отвечу на вопрос: «Как инвестировать в пифы?».

Скорее всего, большинство из вас уже знакомы с понятием паевые инвестиционные фонды или же, как минимум, слышали о них.

Еще совсем недавно для подавляющего большинства само понятие инвестиций было связано преимущественно с банковскими депозитами и ценными бумагами. Однако, в последнее время, задаваясь вопросом: «как заработать?», многие обращают свои взоры в сторону альтернативных вариантов вложения своих денежных средств. Главное при этом, не стать жертвой мошенников.

Итак ПИФы это своего рода коллективное инвестирование, которое объединяет капиталы многих пайщиков, а все организационные вопросы решает управляющая компания. Хотелось бы заметить, что во многих западных странах подобные организации и предоставляемые ими услуги пользуются достаточно большой популярностью (правда там они называются «Взаимными фондами»).

Выбираем ПИФ

Все паевые фонды можно разделить на две основные категории, а именно – открытые и закрытые. Доля каждого участника называется паем, который вы сможете в фонде открытого типа продать или же купить у другого инвестора в любое время. Закрытые проекты создаются, как долгосрочные. В таких случаях продажа долей осуществляется исключительно по их истечению, как правило, это 10-15 лет. А вложить свои средства можно только когда происходит открытие проекта.

Помимо указанных видов, еще бывают, так называемые, интервальные ПИФы, в которых предусмотрены ежемесячные операции купли-продажи. В большинстве случаев это происходит либо в начале месяца, либо в конце.

Если же рассматривать проекты с долевым участием частных инвесторов с точки зрения метода вложений, то они делятся на фонды: акций, облигаций, недвижимости и товарных рынков. Кроме того, есть также венчурные, рентные, денежные и смешанные.

На сегодняшний день участниками ПИФов становится все больше граждан не только в РФ, но и в Украине, а также других бывших, советских республиках. Доходы от инвестиций регламентируются разницей стоимости паев при их покупке и последующей реализации.

Вы можете вполне резонно спросить: «И все так просто? Стал участником проекта, купил долю, а потом просто продал ее с выгодой для себя. И все?» однако, не все так гладко и просто, поскольку не стоит забывать о потенциальных рисках. В зависимости от их степени паевые фонды бывают трех видов, а именно:

- Консервативные, отличающиеся самым низким процентом риска

- Среднерисковые

- Агрессивные, для которых характерна высокая вероятность убытков

Рассуждая, стоит ли сейчас включить в свой инвестиционный портфель участие в описываемых фондах, примите во внимание, что успех напрямую будет зависеть от правильного выбора фонда. Естественно, чем больше предлагают вам доходы — тем больше шансов остаться у разбитого корыта. При этом, наиболее выгодным считается на сегодняшний день вложение в ПИФы акций.

Делая свой выбор, всегда отталкивайтесь от суммы, которую планируете инвестировать, особенно, если у вас мало опыта в данной области. Помимо этого, я настоятельно рекомендую всегда помнить о золотом правиле – о диверсификации. Другими словами. Как говорится: «Никогда не храните все яйца в одной только корзине». Старайтесь выбрать несколько проектов и распределить свои средства среди них, что в свою очередь позволит минимизировать риски потерь.

Я упоминал уже, что ПИФы акций эксперты называют наиболее доходными. Оспаривать данную точку зрения мы не будем, только акцентируем внимание на том факте, что фондовый рынок подвержен достаточно большим колебаниям. Если рассматривать варианты с облигациями, то в данном плане они более стабильны, но менее прибыльны.

На сегодня в России, особенно для начинающего инвестора, оптимальным вариантом будет стать участником именно смешанного инвестфонда, включающие в себя оба указанных варианта. Организаторы, отслеживая движения обоих рынков, имеют возможность вовремя переводить средства пайщиков из одного актива в другой и избегать убытков.

Еще одним перспективным способом инвестирования будет закрытый ПИФ недвижимости. Он наиболее подходит для тех из вас, кто готов вложить свои средства минимум на 5-10 лет в строительство различных объектов.

Управляющие компании

Определившись с конкретным инвестиционным фондом вы переходите к выбору управляющей компании. Определяющим фактором здесь будет возраст организации и, конечно же, ее репутация в данном сегменте рынка. Я настоятельно советую сконцентрировать свое внимание на компаниях, стаж которых не менее пяти лет, а также тщательно проанализировать их деятельность за последние, как минимум, два года.

Не стоит упускать из виду и размеры чистых активов самой организации. В большинстве случаев получить всю необходимую информацию вы сможете через интернет.

При этом, нельзя опираться исключительно на показатели, представленные на официальном сайте той или иной управляющей компании. Совсем не лишним для потенциального инвестора будет ознакомиться с максимальным количеством реальных отзывов, размещенных в сети. Кроме того, помните, что положительные показатели прошлого периода совсем не означают стопроцентное получение доходов в будущем.

Еще одним определяющим фактором будет размер комиссионных, которые вам придется заплатить за услуги. И не забывайте о налоге в размере 13% от цены продажи пая. Кстати в этой статье я собрал рейтинг из топ 10 лучших ПИФов по итогам года. Рекомендую взглянуть!

Основные плюсы ПИФов

При грамотном подходе и наличии определенных, даже самых минимальных, знаний в рассматриваемой нами области от подобных инвестиций можно получать стабильный, существенный и главное пассивный доход. Основным преимуществом всех ПИФов является то, что средствами инвесторов управляют квалифицированные специалисты, а он сам может отслеживать весь процесс в режиме онлайн. Помимо этого, деятельность всех управляющих компаний регулируется на законодательном уровне.

Каждый участник фонда имеет возможно диверсификации своих средств по нескольким активам, что в свою очередь минимизирует потенциальные риски и увеличивает доходность.

Хочу отдельно обратить ваше внимание на то, что вложение своих кровных в ПИФы лучше всего и рациональнее рассматривать в качестве долгосрочных инвестиций. На практике доказано, что при участии в подобных проектах менее двух лет прибыль становится более чем сомнительной. Это обусловлено существенными колебаниями рынка, которые могут понизить стоимость приобретенного вами пая.

Конечно же, если сравнить инвестиционные фонды и денежный вклад в банк, то последний будет надежнее и менее рискованным. С другой, стороны, участие в ПИФах сулит намного большую потенциальную прибыль при удачном выборе, как самого фонда, так и управляющей компании.

Кроме того, для старта в проекте вам не потребуется огромный капитал. В качестве примера, приведу Сбербанк, который предлагает своим клиентам стать пайщиком с суммой всего от 15 тысяч рублей. При этом его фонды являются в большинстве своем открытыми, и поэтому купить или продать свою долю вы сможете в любой, удобное и удачное на ваш взгляд время.

Выбирая фонд, не забывайте производить его анализ, чтобы в последствие быть максимально спокойным за вложенные в него свои средства.

Описываемый способ инвестирования, как и все остальные, имеет ряд абсолютно одинаковых особенностей и правил. Никогда не стоит забывать о том, что любой рынок подвержен колебаниям, которые способны за очень короткое время, как в разы увеличить стоимость абсолютно любого активы, так и в один миг практически обесценить его. По этой причине максимально взвешенно подходите к любым вложениям своих финансовых средств, если не хотите их потерять.

Я искреннее желаю всем моим гостям, и постоянным, и тем, кто впервые познакомился с моим ресурсом, максимальных доходов от любых начинаний в инвестиционном бизнесе. Надеюсь, что очередная статья оказалась полезной для вас и вы порекомендуете ее своим знакомым и близким, которые тоже интересуются возможностями создания источников дохода. До скорых встреч, друзья!

P.S. Кстати у ПИФов на сегодняшний день есть более «продвинутая» версия — биржевые фонды. В чем различия между ними и как выбрать лучший для себя вариант я рассказывал в этой статье. Рекомендую ознакомиться!

capitalgains.ru

выгодно ли вкладывать в ПИФы

ПИФы имеют ряд неоспоримых преимуществ, которые привлекают многих инвесторов (что такое ПИФ читаем тут). Паи представляют собой ценные бумаги, которыми легко управлять. Доход от такого инвестирования полностью принадлежит вкладчикам и не облагается налогами, что относится к существенному преимуществу ПИФов. Пайщики оплачивают 13% подоходного налога только лишь при продаже пая.

Какие основные преимущества ПИФов?

(какие бывают типы паевых инвестиционных фондов)

Доверительное управление собственными деньгами – это удобный финансовый инструмент для пайщика, потому что позволяет не задумываться о прибыли, пассивно получаемой от вложенных инвестиций.

Раз уж мы об этом заговорили, то не лишним будет сказать, что доверительному управлению присущи определенные риски, о которых в отдельной статье.

Но, прежде чем стать участником фонда, нужно определиться, насколько правильное решение вы приняли и какова надежность ПИФа, стоит ли покупать ПИФы. Давайте рассмотрим ряд преимуществ, которые позволяют вкладывать свои деньги в инвестиционные фонды.

- Преимущество №1. Контроль со стороны государства. Деятельность любой управляющей компании, связанной с приобретением и продажей паевых взносов, регулируется государственными органами и подвергается жесткому контролю со стороны правовой базы, регламентирующей защиту инвестиционных прав пайщиков. Благодаря такому надзору со стороны государства исключено мошенничество с денежными активами ПИФов.

- Преимущество №2. Грамотное управление капиталом инвесторов. К управлению паевыми взносами допускаются только лишь профессиональные и грамотно обученные люди, каждый из которых имеет аттестат ФСФР. Финансовая подкованность управляющих ПИФов позволит избежать нареканий со стороны инвестора и ответить вкладчикам на вопрос, выгодно ли вкладывать в ПИФы.

- Преимущество №3. Доступные инвестиции. Участие в паевом фонде не ограниченно суммой вложения. Минимальная сумма инвестиций может составлять 1000 рублей и доходить до нескольких десятков тысяч сотен.

- Преимущество №4. Диверсификация рисков. Вложение денег всегда связано с рисками, в доверительное управление тем более (подробнее о рисках в ДУ). Каждый пайщик может себя застраховать и диверсифицировать свои риски, то есть распределить свой капитал между несколькими управляющими компаниями. Создав правильный инвестиционный портфель, можно избежать финансовых потерь на рынке ценных бумаг и в этом случае не придётся сомневаться, стоит ли покупать ПИФы, будет ли в этом смысл.

- Преимущество №5. Высокая ликвидность инвестиций. Открытые паевые инвестиционные фонды позволяют своим пайщикам продать управляющей компании свой пай быстро и без высоких потерь. Многие УК предлагают оформить кредит под залог паевого взноса. Вывод инвестиционного портфеля пайщика на фондовый рынок, расширяет возможности ПИФов, тем самым повышая ликвидность инвестиций.

- Преимущество №6. Прозрачное управление инвестиционным капиталом, налоговые льготы. Денежные средства пайщиков находятся в отдельном депозитарии, и управляющая компания выступает в качестве налогового агента при продаже пая инвестором, самостоятельно перечисляя НДФЛ в соответствующие органы.

- Преимущество №7. Банкротство не грозит ПИФам. Если управляющая компания будет объявлена банкротом, то весь инвестиционный капитал пайщиков ни в коем случае не выставляется на торги, то есть взыскание по долгам и имуществу пайщиков, формирующих капитал самого инвестиционного фонда, недопустимо по закону. поэтому Если вы сомневаетесь, стоит ли покупать ПИФы из-за страха потерять вклад вследствие банкротства компании, не беспокойтесь – ваш капитал не попадет на торги.

- Преимущество №8. Потенциально высокая прибыль. Минимизируя свои риски, ПИФы имеют возможность получать достаточно высокую прибыль от вложений своих пайщиков. Многие фонды показывают высокую годовую доходность, которая составляет свыше 100% в год. В целом доходность активно управляемых фондов всегда ниже, чем в ПИФах, использующих пассивную, но в тоже время агрессивную стратегию управления за счет высоких комиссионных.

- Преимущество №9. Независимый контроль депозитария. Ежедневно независимому специализированному контролю подвергается любая управляющая компания, где при помощи регистратора осуществляется учет собственных прав фонда на вложенные паи и все имущество. Ежегодно аудиторской проверке подвергается и бухгалтерская документация ПИФа.

Обладая информацией о преимуществах ПИФов, уже можно принять верное решение – доверить в управление собственные денежные средства инвестиционному фонду или управлять деньгами на фондовом рынке самостоятельно.

Альтернативный выбор – ПИФ или депозит

Как альтернативный вариант инвестирования можно рассматривать банковский депозит. Известно, что банковские ставки по вкладам не могут превысить уровень инфляции и на остаток депозита вкладчик всегда получает фиксированный процент, в то время как ПИФы предлагают более высокую доходность, но соответственно и финансовые риски.

В отличие от банка, пайщик получает все заработанные для него управляющей компанией средства, исключая комиссию на расходы паевого фонда. Отсюда привлекательность вложения инвестиций в доверительные фонды.

Но, почему у многих инвесторов формируется мнение, что депозит в банке куда надежнее, чем пай в фонде? Большинство людей уверенны, что:

- банковский вклад застрахован и с их деньгами ничего не случится, но не многие думают о том, что банк тоже может разориться, выполнив свои обязательства только по уплате текущих банковских процентов без возврата самого вклада. А вернуть вложенный капитал и то, не более 700 тысяч рублей, сможет Агентство по страхованию вкладов.

- Ошибочно считать, что проценты по банковским вкладам принесут большую прибыль. Скорее это психологический ход для инвестора, так как только регулярные инвестиции на фондовом рынке при долгосрочной торговле могут принести высокую доходность, а такая деятельность применима только к вложениям в инвестиционные фонды.

- Случаются ситуации, когда необходимо обналичить весь банковский депозит, вот тут и поджидают не дальновидных инвесторов финансовые проблемы. Возврат депозита в этом случае производиться по самой минимальной банковской ставке, а все накопленные проценты при досрочном снятии попросту тают. Такая ситуация не допустима на фондовом рынке.

Таким образом, кто не желает рисковать своими сбережениями для получения более высокой прибыли, лучше остановить свой выбор на банковском депозите. Минимальные риски и более стабильная торговля не принесут существенной доходности, чем инвестирование в ПИФы. Чтобы действительно научиться на этом зарабатывать, прежде следует изучить весь механизм работы инвестиционных паевых фондов.

ПАММ или ПИФ – выбор за инвестором

На сегодняшний день популярными являются инвестиции на рынке Forex. C этой целью брокеры предлагают инвесторам открывать ПАММ-счета и доверить свои сбережения управляющему. Такое доверительное управление выгодно обеим сторонам: инвестору не нужно самостоятельно проводить торговые операции, а управляющий за эффективное управление капиталом инвестора получает свой процент.

Так что надежней – ПАММ или ПИФ? Попробуем разобраться в этом вопросе. Мы уже сказали, что при открытии ПАММ-счета все управление вашими деньгами переходит к управляющему брокеру. Еще до начала торгов известны такие параметры финансовой сделки, как процент вознаграждения управляющего от проведения торговых операций по счету и комиссия брокера. Инвестор может не беспокоиться за чистоту и безопасность сделок, проводимых управляющим, так как с технической стороны все совершаемые операции находятся под контролем брокера, а полученные доходы автоматически распределяются между инвестором и управляющим.

Суть паевых инвестиционных фондов аналогична, но только есть одна существенная разница – отсутствие гарантии за безопасное проведение сделок. Торгующий трейдер, получив в управление ваши деньги, может распоряжаться ими по своему усмотрению и в отличие от ПАММ торговли не нести ответственность за полученные убытки по вашему счету. Иногда, такой поворот дел даже выгоден, так как на убытках инвестора тоже можно неплохо заработать. ПИФы охотнее работают с большими инвестициями.

Таким образом, риски присутствуют везде. ПАММ или ПИФ выбирать инвестору. Кстати, тут подробнее как правильно выбрать ПИФ.

Выгодно ли вкладывать сбережения в ПИФы?

Ознакомившись со всеми за и против, можно ответить на вопрос, выгодно ли вкладывать деньги в ПИФы? Нужно сказать, что вложение средств в надежный паевой фонд – это не «лохотрон», как привыкли считать многие, а грамотное управление своими инвестициями. Вся работа ПИФов регламентируется законодательством, следовательно, ПИФы ведут свою инвестиционную деятельность в интересах своих пайщиков, гарантируя сохранность их средств и увеличение прибыли.

Несмотря на поддержку со стороны государства, вопрос о том, стоит ли покупать ПИФы остается волнующим. По мнению аналитиков, ПИФ – это финансовый инструмент инвестора, который при разумном обращении может перерасти в большой денежный мешок. А сами инвестиционные фонды все накопленные паевые взносы удачно вкладывают в оборот в различные отрасли экономики, что увеличивает общую доходность активов.

Таким образом, однозначно можно сказать, что ПИФы – это надежный инструмент для инвестирования, потому что приносит пайщику высокий доход даже при минимальном пороге вхождения в пай. Единственный риск таких фондов связан с отсутствием гарантии, что открытый вклад принесет хорошую прибыль, так как это во многом зависит от правильно выбранной управляющей компании. Тем не менее, шанс стать хорошим инвестором есть у каждого и поэтому стоит попробовать заработать деньги таким образом.

Подробнее о том как инвестировать в ПИФ смотрим в отдельной статье.

prostoinvesticii.com