Какие вклады самые выгодные. Виды вкладов в банках. Где лучше вклад

Какие вклады самые выгодные. Виды вкладов в банках

Банковский депозит является самым популярным способом сохранения денег. Он привлекает своей понятностью и доступностью, к тому же, средства на депозитах до 1,4 миллиона рублей застрахованы государством. Существуют различные виды вкладов в банках, с различными условиями и разными ставками, и чтобы понять, какие вклады самые выгодные, нужно знать некоторые тонкости.

Сегодня мы постараемся сравнить депозиты по такому довольно важному параметру, как возможность пополнения и частичного снятия. Для этого открываем портал banki.ru и заходим в раздел Вклады -> Расширенный поиск (см статью «Выбор вклада: Как получить максимальный доход»).

Далее в разделе параметры вклада находим пункты: «пополнение», «частичное снятие», и «льготное расторжение». Чтобы понять, что для Вас более удобно и выгодно, давайте подробно рассмотрим виды вкладов в банках по этим параметрам.

Виды депозитов

1 Вклад сберегательный. Это классический банковский депозит, который появился раньше других, наверное, с самого зарождения депозитов. Он не даёт возможности ни пополнения, ни частичного снятия. Однако, этот депозит будет иметь самый выгодный процент по вкладу. Он подойдёт Вам, если у Вас есть какая-то крупная сумма денег, которой Вы точно не планируете пользоваться в ближайшее время. Поскольку условия досрочного расторжения у таких продуктов, которые предлагают хорошие депозитные ставки, обычно крайне невыгодны. И, скорее всего, Вы вообще не получите никаких процентов при расторжении договора вклада. Обычно, открывается такой депозит на год или полгода.

При выборе классического депозита, обратите также внимание на то, чтобы во вкладе была предусмотрена капитализация процентов (зачем это нужно, читайте в статье: «Капитализация вклада. Что это?»).

2 Накопительный вклад. Это депозит с пополнением, но без возможности частичного снятия. Депозитные ставки обычно по таким продуктам немного ниже, чем предлагает вклад сберегательный. Однако, возможность пополнения делает накопительный вклад более привлекательным для тех, кто постепенно собирает на крупную покупку, например, на квартиру, или на обучение за рубежом или на ещё что-то. Для тех, кто поставил себе определенную цель и формирует капитал на реализацию своей мечты (о видах капитала читай в статье: «Сколько денег на Вас работает: Пора инвестировать?» ).

Причём, невозможность частичного снятия со вклада человек рассматривает как огромное преимущество. Т.к. у него нет в таком случае лишних соблазнов, чтобы спустить часть своих накоплений на какую-нибудь ерунду. Это просто невозможно сделать без расторжения договора, и естественно с потерей накопленных процентов. Поэтому человек 100 раз подумает, а действительно ли ему срочно нужны деньги, и не совершит ненужных импульсивных трат.

При выборе накопительного вклада помимо процентной ставки не упускайте пункт о сроках и периодичности начисления процентов. Естественно, чем чаще Вам будут начисляться проценты, тем лучше. Вклад с начислением процентов каждый месяц выгоднее вклада, где проценты начисляются 1 раз в конце срока. И, конечно же, помните о капитализации процентов.

3 Срочные вклады бывают ещё с возможностью и частичного снятия и пополнения. Это, так называемый, расчётный вклад, который позволяет распоряжаться частью вклада в любой момент. Обычно есть неснижаемый остаток, который Вы не можете снять, а вот то, что сверх этой суммы Вы как раз можете использовать по своему усмотрению.

Обращайте пристальное внимание, чтобы в договоре было прописано, что Вы не теряете начисленные ранее проценты с частично отозванной суммы (подробно об этом читай в статье: «Осторожно! Банки Вас обманывают: Подводные камни договоров»). Иначе такой расчётный вклад просто теряет все свои преимущества.

Если сравнивать все виды депозитов, то расчётный вклад лидирует в моём личном рейтинге. В наше время очень часто появляются новые выгодные предложения по инвестированию. Например, в декабре 2014 депозиты в России стали предлагать очень выгодные ставки по вкладам. И при наличии вклада с возможностью частичного снятия я смог оперативно переложить свои деньги на более высокие депозиты. Причём без закрытия прежних вкладов, и, соответственно, без потери процентов.

Причём было понятно, что скоро такие высокие проценты по вкладам предлагать не будут. Соответственно, не было времени ждать, когда закончились бы предыдущие вклады. И многие не успели воспользоваться таким выгодным предложением из-за возможности потери ранее накопленных процентов. А так у меня получилось моментально переложить сбережения под 20% в рублях и под 10% в долларах и евро.

Таким образом, вклады с возможностью частичного пополнения и снятия показали своё преимущество перед сберегательным и накопительным вкладами. На мой взгляд, на них имеет смысл обращать внимание только в спокойное и стабильное время, которое ни сейчас, ни в ближайшем будущем не предвидится.

4 Есть ещё вклады до востребования, которые также можно пополнять и с которых можно снимать деньги. Но процентная ставка по ним крайне мала, обычно это сотые доли процентов годовых, т.е. можно сказать, что процентов нет вообще никаких. Обычно вклады до востребования используют перед крупной покупкой, чтобы просто не хранить деньги дома или не арендовать банковскую ячейку. Однако, это довольно глупо, для этих целей можно подобрать хороший расчётный вклад и не терять проценты ни дня.

В итоге, проанализировав все виды банковских вкладов по возможности пополнения и снятия, стало понятно, что самые выгодные ставки по вкладам предлагает вклад сберегательный, самые лучшие возможности по управлению капиталом предлагает расчётный вклад, а накопительный вклад удобен тем, кто собирает на глобальные покупки и боится держать деньги в лёгкой доступности, чтобы не спустить их на ненужную ерунду. А вклад «до востребования» является вообще абсолютно бесполезным.

А что думаете Вы, какие вклады самые выгодные?

За обновлениями в этой и других статьях можно следить на Telegram-канале: @hranidengi.

В связи с блокировкой Телеграма создано зеркало канала в ТамТам (мессенджер от Mail.ru Group со сходным функционалом): tt.me/hranidengi.

Подписаться в Телеграм Подписаться в ТамТамПодписывайтесь, чтобы быть в курсе всех изменений:)

comments powered by HyperCommentshranidengi.ru

Где лучше открыть вклад в рублях

Банковские вклады дают возможность гражданам России сохранить свои деньги и получить дополнительный доход. Хоть такой банковский продукт и имеет прозрачные условия, однако, при выборе важно обращать свое внимание на многие другие нюансы. Чтобы узнать, где лучше открыть вклад в рублях, и какой из работающих банков предлагает самые выгодные предложения, следует прочесть данную статью.

Банковский вклад

Депозитные банковские счета являются одним из вариантов для получения дохода. Гражданам даже не нужно следить ежедневно за состоянием своего счета. Ведь проценты начисляются в оговоренный в депозитном договоре срок. Начисленные суммы клиент может снимать или в дальнейшем инвестировать, чтобы зарабатывать себе прибыль.

Вклад дает возможность гражданам пассивный пассивный доход без риска. Он регламентируется законодательством страны. За работой всех банков постоянно наблюдает Центральный Банк России. Именно он при надобности может стать на защиту активных вкладчиков. Все банки Российской Федедрации подчиняются ЦБ.

Вклад в банке — отличный способ для хранения и приумножения своего капитала

Какие различия имеют банковские вклады

Чтобы выбрать, в каком банке лучше сделать вклад, следует обращать свое внимание на следующие условия договора:

- Проценты. Чем выше данный показатель, тем больше дохода клиенты могут получить. При выборе подходящей процентной ставки необходимо обращать внимание на варианты, которые смогли бы компенсировать инфляцию. Но важно знать, что проценты являются не единственным показателем, на который нужно обращать свое внимание.

- Капитализация. Под этим термином имеется в виду прибавление начисленных банком процентов к сумме депозита. С течением временем сумма вклада только увеличиваться, и проценты также будут расти. Чем чаще будет проводиться капитализация, тем больше дохода клиенты могут получить. Банки предлагают гражданам заключить депозитные договоры с капитализацией, которая проводится каждый месяц, квартал или год.

- Акции. Часто банки предлагают вкладчикам сезонные вклады. Эти предложения созданы для той цели, чтобы увеличить количество привлеченного капитала. Часто можно встретить новогодние предложения с повышенной ставкой. Инвестировать финансы в этот период будет наиболее выгодно.

- Тарифы на переводы между банками. Иногда возникает такая ситуация, когда со временем вклад становится менее прибыльным, чем тот, который предлагает другой банк. Поэтому возникает целесообразность оформить депозитный договор с другим банком. Для этого клиентам придется перевести денежные средства с одной организации на другую. За данную услугу клиентам придется заплатить комиссию, которая иногда стоит достаточно дорого.

Учитывая при выборе депозита все указанные особенности, клиенты смогут подобрать себе самый выгодный вклад.

Максимальная сумма

Многие банки не устанавливают ограничений в самой большой сумме вклада. Но нужно учитывать информацию о том, что на основании государственной программы по страхованию депозита вкладчики могут вернуть сумму в размере 1.4 млн. рублей.

Если со временем банк объявит себя банкротом или у них будет временно отнята лицензия, то с помощью государства можно будет вернуть свои вложенные средства вместе с процентами. Поэтому эксперты рекомендуют размещать в едином банке сумму, которая не превышает 1,4 млн. рублей. Если гражданин желает положить много денег, то лучше оформлять вклад в нескольких кредитных организациях.

Большую сумму лучше разместить на нескольких депозитах в разных банках

Сроки

Перед выбором подходящего вклада важно обращать свои внимания на сроки. Депозиты зависят именно от ставки рефинансирования, которую назначает Центральный Банк. Данной ставкой ЦБ кредитует коммерческие банки. На величину процентов также влияет состояние экономики страны и платежеспособность населения.

Заранее спланировать, какая ставка ждет заемщиков в будущем довольно проблематично даже опытным экспертам в данной сфере. Именно поэтому долгосрочный депозит может оказаться невыгодным вариантом по сравнению с иными актуальными предложениями. Поэтому рекомендовано оформлять вклад на один год, чтобы по его истечении можно было подобрать другой выгодный вариант.

Часто банки устанавливают на свои вклады пролонгацию. Если граждане в установленный срок не забрали денежные средства, то договор будет продлен ещё на год. Условия в этом случае будут отличаться, и они будут актуальными на момент пролонгации. Например, при продлении сроков действия договора ставка может уменьшиться или даже возрасти.

Многие банки предлагают клиентам оформить разные виды вкладов:

- сберегательный;

- ипотечный;

- накопительный;

- валютный депозит.

Проценты банков часто привязаны к проценту , предусмотренному для рефинансирования. Если процентная ставка рефинансирования будет меняться, то и проценты по депозитам изменятся. В том случае, если клиенты оформят долгосрочный депозит сроком от двух лет и более, то процентная ставка им будет начисляться именно та, которая действовала на момент заключения вклада.

Досрочное снятие

Многие программы банков не предоставляют клиентам возможность досрочно снять финансы. Если клиенты и решатся расторгнуть депозит раньше установленного срока, то они могут потерять проценты. Ведь на основании депозитного договора, установлен процент «до востребования», который равен 0,5%, когда предусмотренная процентная ставка по депозиту равна 7-9%.

Также банки могут давать возможность клиентам снимать часть денег. Но на счете у вкладчиков обязан оставаться остаток, который составляет не меньше 10% от превоначальной суммы. Это обозначает о том, что деньги выше этой суммы клиенты имеют возможность снимать, а остальная часть может выдаваться только по ставке «до востребования».

Капитализация

Лучше всего для граждан подходит вклад с наличием капитализации. Ведь именно он по сравнению с обычным депозитом имеет возможность принести больше прибыли. Если гражданин решил вложить 100 тыс. рублей под 12%, то в конце периода он будет иметь 112 тыс. рублей. При условии, если ежемесячно будет проводиться капитализация, то изначальная сумма депозита будет увеличиваться, и тем самым давая возможность получить большие проценты.

Вклады с капитализацией процентов считаются самыми доходными

Пополнение

Некоторые банки дают возможность клиентам пополнять свои вклады. Данный вариант люди часто используют для той цели, чтобы в будущем накопить деньги или совершить разные крупные покупки. Клиенты банков самостоятельно подбирают суммы и дату, когда они желают положить денежные средства. А начисленные проценты приходят клиентам на банковскую карту ежемесячно или в конце года.

На что обращать внимание при выборе банка

Многих граждан интересует вопрос касательно того, как и где сделать выгодный вклад. Часто граждане выбирают крупные банки, которые на протяжении десятка лет доказывали свою состоятельность. Конечно, можно оформить вклад в одной из такой кредитной организации. Но и в небольших банковских учреждениях также можно отыскать выгодные предложения для вкладчиков. Самое главное при выборе банка, чтобы он участвовал в государственной системе страхования.

Подтверждением прибыльности банков играет уставной капитал, прибыль за прошедший год и рейтинг надежности от экспертов.

Уставной капитал

Наибольшим количеством уставного капитала обладают следующие крупные банки страны: ВТБ 24 и Сбербанк. Другие финансовые компании формируют свои активы с привлеченных средств и инвестиций. Важно помнить, что большое количество привлекаемых денег может плохо отразиться на работе банка, если в стране будет сложная экономическая ситуация. Если заемщики будут просить много денег, то банк просто не сможет им в этом помочь.

Банки

Теперь пришло время рассмотреть, где выгодно оформить вклад в банках России. Вероятно, опираясь на эту аналитику, можно будет подобрать самый лучший вариант в качестве дополнительного источника дохода.

Локо-Банк

Один из лучших вкладов «Доходная стратегия» предлагает Локо-Банк.

Ставка по депозиту может составлять 10% в год. Минимальная сумма вклада должна составлять не меньше 100 тыс. рублей.

Вкладчики не имеют возможности пополнять депозит, но имеют право частично снимать денежные средства. Максимальная сумма вклада составляет 2 млн. рублей. Договор автоматически не продлевается. Выплачиваются проценты по такому банковскому предложению каждый месяц на банковскую карту.

Выгодный депозит в ЛокоБанке

ООО «Ренессанс Кредит»

Данный банк предлагает клиентам одновременно несколько видов вкладов:

- «Доходный»;

- «Накопительный»;

- «Без границ»;

- «Инвестиционный».

Проценты по вкладам в рублях составляют от 7 до 9%. В зависимости от вида депозита минимальная сумма вклада может составлять 1000 или 5000 рублей.

Выплата процентов может проводиться ежемесячно или в конце срока. Также каждый депозитный договор имеет автоматическую пролонгацию. Возможность пополнять депозит можно по вкладам «Без границ» и «Накопительный». А вот частично снимать финансы предусмотрено в депозите «Без границ».

Связь-Банк

Данный банк предлагает множество разных вкладов, но лучшим вариантом можно выделить депозит под названием «Легкий».

Минимальная сумма для вложения составляет 50 тыс. рублей под процентную ставку в размере 8% в год. Длительность договора – 18 месяцев.

Пополнять вклад, и частично снимать средства банком не предусмотрено. Проценты выплачиваются в конце срока на счет карты. Дополнительно клиенты получают бонусную карточку.

Кредит Европа Банк

В данном банке самым лучшим предложением по вкладу является «Растущий доход», который оформляется на год.

Минимальная сумма вклада – 30 тыс. рублей. Проценты действуют в размере 9,25% в год.

Проводиться их выплата каждые 92 дня путём перечисления денег к сумме вклада. Частично снимать средства или пополнять счет банком не предусмотрено.

Сбербанк

Самым выгодным предложением от Сбербанка является вклад «Просто 7%».

Его длительность составляет 152 дня. А минимальная сумма вклада не меньше 100 тыс. рублей.

Оформить его можно с помощью банкомата, мобильного предложения или в интернет-банке «Сбербанк Онлайн». По данному депозиту не предусмотрено пополнение и частичное снятие. Проценты начисляются в самом конце длительности вклада. Также банком предусмотрена автоматическая пролонгация депозитного договора.

Сбербанк позволяет открыть депозит в режиме онлайн

ВТБ 24

ВТБ предлагает клиентам оформить «Накопительный» депозит с процентной ставкой до 10%. К данному предложению имеет привязка специальной карты с выгодными условиями. Вклад является без ограничений на пополнение и снятие денежных средств.

В первом месяце оформления депозита клиенты получат 10%. Во второй и третий месяц — по 5,5% и 6,5% соответственно. С 6 по 12 месяц действует процентная ставка в размере 7,5%. А после года пользования — 10%.

На данный момент этот вариант является самым выгодным предложением.

Налоги

У вкладчика может быть материальная выгода. Но это возможно только при условии, если проценты по вкладу будут выше ставки рефинансирования на 5%. В России таких депозитов пока нет. Ведь актуальная ставка во многих банках составляет 8,5%. Чтобы попадать под условия Налогового кодекса, клиенты обязаны иметь вклад с процентной ставкой выше 13,5%.

Если граждане заключат депозит с данной процентной ставкой, то они должны будут оплачивать налог государству в сумме 35%. Для этого дополнительно никуда обращаться не нужно, так как работники налогового органа сами проинформируют вкладчика на адрес его регистрации.

Таким образом, вклады в рублях имеют выгодные процентные ставки по сравнению с иностранной валютой. Каждый банк предлагает клиентам свои индивидуальные предложения, куда можно вкладывать свои средства. Чтобы получить как можно больше прибыли, следует сравнить условия банков между собой, а после этого подобрать самый лучший вариант. При выборе следует учитывать не только процентные ставки, но также сроки и наличие акций.

fintolk.ru

Краткосрочный вклад под высокие проценты. Где самые выгодные условия?

Банковские депозиты являются способом сохранить свои деньги от пагубного влияния инфляции, а также от воров, которые могут забраться под подушку и украсть отложенную заначку.

И почти все хотят разместить свой вклад под высокие проценты, но как это сделать?

За разные выгоды банк готов и по-разному платить клиентам

Не секрет, что основной принцип функционирования банка - это зарабатывать больше денег, чем тратить. Основных путей банковского заработка существует два, это:

Если для РКО банку в принципе не нужны дополнительные финансовые ресурсы, то для того чтобы кредитовать, ему необходимо иметь денежные средства, которые выдаются клиентам.

Основным источником привлечения в бизнес денежных ресурсов являются депозиты. И даже несмотря на разные процентные ставки, они все схожи между собой, но, конечно, имеют небольшие отличия.

Процентная ставка по депозиту - способ привлечь клиентов

Для того чтобы привлечь максимальное количество денежных средств в кратчайший срок, банки предлагают клиентам разместить вклад под высокие проценты. И естественно, что основная масса людей будет выбирать именно те финансовые учреждения, которые устанавливают самые высокие ставки.

Ведь если за углом банк предлагает более выгодные условия, то почему бы не пойти туда для оформления вклада?

Финансовые консультанты могут, конечно, начать рассказывать о том, что не нужно смотреть на процентную ставку, а надо изучить рейтинг банка, его связи, надёжность и финансовую устойчивость, особенно если говорится про валютные вклады под высокий процент.

В этом есть своя доля правды и определённая часть лжи. По сути, такими словами они пытаются сыграть на вашем желании не остаться с носом и не потерять свои деньги.

Это, кстати, довольно-таки действенный способ, который позволяет некоторым банкам иметь широкую базу клиентов, не предлагая кому-либо из них разместить вклад под высокие проценты.

Самая высокая депозитная ставка

Честно говоря, ещё с 2009 года большинство людей научились не доверять свои деньги банкам, которые тогда «лопались» как пузыри. Но понемногу доверие к банкам восстанавливается, хотя и текущие скачки валюты заставляют беспокоиться. Но былые валютные вклады под высокий процент, конечно, уже не найти.

Если проанализировать рынок банковских услуг, то можно заметить определённые тенденции, которые плотно закрепились в Российской Федерации. Давайте рассмотрим их.

Конечно же, банк банку рознь, и все ведут свою персональную политику по депозитным программам, предлагая вклад под высокие проценты. Несмотря на возможные существенные отличия процентных ставок по депозитам, разница кредитных и депозитных условий в основном одинаковая.

То есть разница между усреднённой ставкой по депозитам и кредитам у большинства финансовых учреждений РФ находится на одном уровне.

Какие вклады лучше выбрать, чтобы получить максимальную выгоду?

К сожалению, текущие депозитные условия, даже банковские вклады под высокий процент, не позволяют реально заработать на своих деньгах. Особенно чётко это поняли клиенты банков, которые предпочли открыть вклады в рублях в надежде на более высокую ставку, чем по иностранной валюте.

Из-за того что рубль сильно упал по отношению к доллару, фактический капитал вкладчиков обесценился практически в два раза. Тем временем по окончании срока банковские вклады под высокий процент принесут не более 13% дохода. Это даже если не брать во внимание инфляцию. А те, кто смог прочувствовать риск и разместить вклад в долларах, наоборот, выиграли.

Сравнивая процентные ставки по вкладам, которые предлагают банки в РФ с уровнем европейских стран, можно увидеть, что за границей банки готовы платить за денежные ресурсы намного меньше. Соответственно, и размер кредитной премии также намного ниже, чем в условиях, которые предлагают на рынке российских финансовых услуг.

Критерии, на которые стоит обратить своё внимание при выборе вида депозитного счёта

Для того чтобы определиться, как максимально выгодно разместить деньги в банке, стоит учесть следующие моменты:

уровень процентной ставки;

срок вклада;

условия расторжения договора, обязанности сторон;

репутация финансового учреждения;

программы лояльности.

Разберёмся в них поподробнее.

Условия вклада не должны вводить в заблуждение

В поисках самой высокой процентной ставки легко стать жертвой мошенничества. Если уровень депозитного процента явно отличается от среднерыночных условий, то это сразу должно настораживать.

К примеру, это может означать, что банку критически не хватает наличных денег. Такая позиция может привести банковское учреждение к быстрому банкротству. Ведь повышая ставки на депозиты, автоматически нужно увеличивать комиссии и проценты по кредитам. А это уже грозит тем, что клиенты могут отвернуться от банка.

Ищите вклады под высокий процент на 6 месяцев? Ознакомьтесь со следующей информацией

Зачастую самые высокие ставки наблюдаются в депозитах, которые размещаются на 9-12 месяцев в национальной валюте. Кроме этого, важным фактором являются условия снятия процентов и тела депозита.

Если вы укажете банку информацию о том, что не будете снимать вклад досрочно, то сможете рассчитывать на предложения с более выгодными для себя условиями. Хотя существуют различные программы по быстрому привлечению денежной массы, если банку не хватает оборотных средств.

В таких случаях финансовые учреждения предлагают краткосрочные вклады под высокий процент со сроком размещения от 1 до 3 месяцев. Но на них труднее всего заработать. Это только так выглядит, что вам предлагают целых 15%, но это не за период действия договора (срок на который размещаются деньги), а за весь год. Так что, рассматривая краткосрочные вклады под высокий процент, предлагаемый уровень процентов делите на срок действия депозитного договора.

Также стоит отметить одну закономерность - чем больше банковское учреждение, тем меньшую депозитную ставку оно может себе позволить. Да, на улице можно увидеть, как какой-то неизвестный банк предлагает 15, 17, а то и 20% годовых.

Стоит ли верить что к вам вернутся ваши деньги? Очень велика вероятность того, что этот мелкий финансовый агент лопнет через 3-4 месяца, а ваши деньги окажутся у кого-то в кармане, но не у вас. Даже если вы захотите разместить вклады на месяц под высокий процент, вам никто не даст гарантию, что какая-нибудь подобная финансовая организация вернёт вам деньги.

На каком уровне сегодня находятся депозитные предложения?

Ставки могут менять ежедневно, так как они напрямую зависят от политики банка и операционной ситуации на рынке финансовых услуг.

Если вы сегодня же поедете по банкам, то в среднем вам предложат:

срочные вклады в рублях - от 6,0% до 10,0%;

за такие же депозиты, но в долларах США - не более 3%;

вклады с неограниченным сроком действия - не более 2%, если размещать в рублях и ещё ниже- в иностранной валюте.

Можно сравнить эти цифры со средним уровнем инфляции в России, который с начала 2015 года составил (по официальной версии) чуть более 10,5 процента. А если учесть тот факт, что курс рубля упал в два раза, то всё выглядит ещё хуже.

Таким образом, реально заработать не получится на любом виде вклада.

Читайте, что подписываете

Существует печальный факт, что из всех клиентов, договор читают не более 10%. Отличительной категорией являются юристы, которые тщательно вчитываются в каждое слово, пытаясь найти какие-нибудь подвохи.

Часто в договорах на вклады в рублях под высокий процент, так же как и в любых других, могут быть прописаны непрозрачные условия, которые бывают с подводными камнями. К примеру, вас заинтересовала высокая процентная ставка, которая на несколько пунктов выше, чем в других банках.

В договоре у такого банка может быть прописана оплата комиссии при размещении или снятии вклада. Либо могут быть указаны штрафные санкции за досрочное снятие или что-нибудь подобное.

fb.ru

Лучшие вклады в рублях - процентные ставки, где открыть, условия, предложения сегодня

В столице России самыми востребованными считаются рублевые вклады. Высокий риск вложений связан с нестабильностью, которую в последнее время переживает национальная валюта, поэтому банки уравновешивают его высокой процентной ставкой, суммой депозита и сроком размещения. Оптимальными считаются вклады на небольшие суммы.

Целевая аудитория разнообразна, под нее банками разработаны программы, имеющие наиболее гибкие условия по депозитам.

Для того чтобы выгодно вложить финансы, вкладчикам следует обращать внимание не только на процентную ставку, но, как будут выплачены накопления впоследствии, какие операции, согласно договору, доступны со средствами, разрешается ли снимать со счета деньги и пополнять его.

Как выбрать

Для того чтобы выгодно вложить национальную валюту, необходимо рассмотреть не одно предложение, но начать следует с выбора банка.

Чаще всего потенциальный вкладчик останавливает свой взгляд на высоких процентах. Но если процентная ставка банка значительно отличается от подобных предложений других кредитных учреждений, это свидетельствует о том, что на сегодняшний момент у банка финансовые трудности.

Поэтому при выборе банка следует обратить внимание на отзывы клиентов, сколько средств он уже привлек, какие у него финансовые показатели, участвует ли кредитное учреждение в общегосударственной системе страхования депозитов физических лиц. Потенциальный вкладчик должен знать, что вклад на сумму до 1,4 млн руб. возмещается государством, если наступает страховой случай.

Если размер вклада выше, стоит рассмотреть вопрос о его разделении на два, с размещением в разных банках.

Вторым важным критерием является выбор программы. Классический депозит предлагает высокие ставки, но чем шире возможности программы, когда вклад можно пополнять или пополнять и снимать средства, тем ниже программа будет предлагать проценты. В этом случае цель вкладчика будет диктовать ему условия выбора.

Если он намерен получить максимальную выгоду, то следует выбирать классический вариант. Когда есть потребность время от времени снятия средств, то лучше остановиться на программе с такой возможностью и пополнении.

Депозит считается одним из лучших, если проценты можно снимать часто. Этот момент вкладчик должен рассмотреть до подписания договора. Но по такому вкладу проценты будут ниже.

Если накопленные средства, вместе с вложенными, согласно договору, забираются по окончании срока, то ставка будет выше. Также следует уточнить, если возникнут форс-мажорные обстоятельства, можно ли будет забрать вклад и проценты, или в таком случае они аннулируются.

До того как будет подписать договор, вкладчик должен ознакомиться со всеми условиями, касающимися данного депозита:

- видом вклада;

- сроком действия договора;

- процентной ставкой;

- дополнительными опциями;

- тарифами и комиссиями по обслуживанию.

Рассмотрение рейтингов банков

Многие сайты информируют потенциальных вкладчиков о рейтинге банков, которые предлагают самые лучшие вклады в рублях.

Особенности этой валюты

Немаловажными показателями рублевых вкладов являются не только высокие проценты, но и другие критерии:

- риски, чем они ниже, тем меньше банк предложит процентную ставку, но именно это говорит о надежности банка;

- наличие сложных процентов или капитализации, когда начисленный доход добавляется к сумме вклада, а в следующий раз начисление происходит с суммы, которая увеличивается каждый месяц;

- указывается ли в договоре, что он будет автоматически продлен, если вкладчик не заберет средства, как только срок закончится;

- возможно ли, постоянно пополнять депозит и частично снимать деньги на протяжении всего срока договора.

Практически невозможно найти вклад, где бы присутствовали все наилучшие возможности.

Чаще всего ради высоких процентов вкладчики отбрасывают предложения по капитализации и возможность снятия/пополнения

Самые выгодные предложения

| Название банка | Название вклада | Ставка, % | Min сумма, руб. | Max срок, дни | Дополнительные опции |

| РосБанк | Выгодный | 7,6 | 500 тыс. | 6 мес. | Международная карта Visa Classic выдается бесплатно |

| ВТБ 24 | Выгодный | 8,25 | 1 млн | 181 | Срок депозита можно менять |

| Банк Москвы | Максимальный доход | 8,75 | 850 тыс. | 365 | Проценты можно снимать в любой день |

| ЮГРА | Универсальный | 9 | 1,4 млн | 1100 | Выплата дивидендов на текущий счет каждый месяц |

| Россия | Классический | 9,2 | 1 млн | 12 мес. | Автопролонгация договора по желанию клиента |

| Хоум Кредит Банк | Доходный год | 9,5 | 1 тыс. | 12 мес. | Пополнение депозита на сумму от 1 тыс. руб. |

| Бинбанк | Максимальный процент | 9,8 | 300 тыс. | 181 | Депозит можно пополнять |

| МосОблБанк | Персональный | 10 | 10 тыс. | 91 | Пополнение вклада разрешается |

| РИА Банк | Постоянный доход | 10,35 | 1,4 млн | 367 | Можно пополнять и досрочно расторгать без потери дохода |

| Русский стандарт | Максимальный доход | 10,5 | 1 млн | 360 | Карта MasterCard выдается вкладчику бесплатно |

Только после того, как потенциальный вкладчик сравнит предложения различных банков, он сможет определиться, где открыть депозит.

Вклады физических лиц в Альфа-банке в 2018 году можно разместить с возможностью пополнения или без таковой, с возможностью проведения расходных операций и минимальными потерями при досрочном снятии.

Вклады в банк Югра — о чем нужно знать при оформлении депозита? Ответ здесь.

Анализ лучших вкладов в рублях

Рынок банковских услуг изобилует десятками предложений по депозитным программам, но каждая из них не может быть названа идеальной, выбор вкладчиков строго индивидуален. Одни ищут максимальную выгоду по доходу, других интересуют гибкие условия, для третьих интересны продукты для пенсионеров. Но как правильно проанализировать представленную на Интернет-сервисах информацию?

- Самым выгодным считается вклад, по которому предлагаются сложные проценты (капитализация).

- Большая процентная ставка может быть у вкладов, где не разрешено частично снимать средства, пополнять депозит. Проценты могут быть возвращены вместе с вкладом по окончании срока договора.

- Прибыльным может оказаться акционное предложение банка, которое приурочено к памятной дате или событию кредитной организации. У таких предложений всегда лучшие проценты по вкладам в рублях.

- Для вкладчиков лучшими становятся вклады, которые предлагают раскрученные банки, даже если проценты у них ниже по сравнению с конкурентами. Надежность таких банков подкрепляется репутацией, заслуженной годами и оцененной клиентами. Они предлагают не только большой выбор банковских услуг, но для удобства клиентов широкую сеть банкоматов, офисы, расположенные даже в маленьких населенных пунктах, различные накопительные программы, возможность пользоваться Интернет-банкингом и многое другое.

Если депозитная программа дает возможность одновременно довносить средства и капитализировать проценты, то такой вклад можно назвать наиболее выгодным

Советы по отсеиванию

Линейка депозитных программ предлагает потенциальным клиентам виды рублевых вкладов, которые отличаются:

- суммой вложения;

- процентной ставкой;

- сроком размещения;

- наличием дополнительных преимуществ.

Каждый потребитель желает получить максимальную прибыль от вложения, поэтому главным критерием считает процентную ставку. Она будет зависеть от финансового положения самого банка и от стабильности экономики страны.

Немаловажную роль сегодня играет политика Центробанка России, именно он устанавливает ключевую ставку, по которой коммерческие банки могут кредитовать своих клиентов. Если он снижает кредитную ставку для банков, то они соответственно снижают проценты по предлагаемым депозитам.

Если ставка по депозиту предлагается не слишком высокая, клиент может выбрать программу со сложными процентами или возможность довложения средств. Первый и второй варианты различными способами увеличивает сумму самого вклада, на который начисляются проценты.

Вклады в ПИР банк защищены государственной системой страхования вкладов, что снижает риски вкладчиков.

Ставки по вкладам для пенсионеров в Совкомбанке рассмотрены тут.

Читайте также об условиях вклада «Счастливый год» в Сбербанке в 2018 году по этой ссылке.

calculator-ipoteki.ru

Лучший вклад в лучшем банке Москвы

Лучший вклад в лучшем банке: какое финансовое учреждение выбрать для того, чтобы быстрее заработать на его программах? Ведь при помощи денег инвестируется будущее. Видов инвестиций настолько много, что рассказать о них всех в одной статье невозможно. Мы остановимся на таким банковском продукте, как вклады.

Параметры лучших условий для приумножения капитала

Длительное время граждане воспринимали вклады, как один из методов сохранения денежных средств. Но в качестве способа приумножения собственного капитала их воспринимает не каждый. Надо учесть, что не все депозиты прибыльные. Для того чтобы вклады реально приносили доход, нужно найти выгодное предложение. Итак, изучаем и выбираем лучшие вклады в банках Москвы.

- Прибыльность банковского вклада будет зависеть от первоначальной суммы депозита. Больше сумма - больше доходность.

- На оптимальное начисление процентов можно выйти, выбирая длительный срок вклада. Но при таких условиях, как правило, отсутствует возможность пополнения средств.

- Срочные вклады имеют большую процентную ставку, чем вклады «До востребования». К примеру, в одном из московских банков вклад «До востребования» имеет годовую ставку – 0,01%, а срочный депозит «Открытие» – 11%.

- Если два вклада имеют единую процентную ставку, больше доход приносит тот, на который проценты начисляются посредством капитализации, то есть ежемесячно, суммируясь к изначальному депозиту, а в последующем месяце проценты начисляются на эту увеличенную совокупность.

- Лучшие вклады в банках – с возможностью пополнения по условиям договора.

Всегда можно найти хорошие условия для того, чтобы положить деньги в финучреждение, основываясь на перечисленных параметрах.

Итак, представляем лучшие банки для вкладов физических лиц. Что они нам предлагают?

«Тинькофф Банк» - современный взгляд на стандартные банковские услуги

Многие финансовые аналитики позиционируют продукт «Тинькофф Банк» (или как его еще называют «Тинькофф Кредитные Системы»), как самый интересный и востребованный. Банк уникальный, поскольку не имеет собственных банкоматов, многочисленных офисов (имеется один московский офис с платным обслуживанием), работает и предлагает услуги исключительно посредством интернета. Однако это не помешало «Тинькофф Банку» занять ведущие позиции в финансовой сфере: 2-е место на рынке кредитных банковских карт, 25-е по Москве по вкладам физлиц, на 20-ом месте по чистой прибыльности. Какие «плюсы» предлагает нам «Тинькофф Банк»?

- Желаете оформить лучший вклад в лучшем банке? Вам бесплатно выдадут дебетовую карту Visa или Master Card на выбор клиента.

- Дебетовую банковскую карту с ежемесячными начислениями процентов можно бесплатно получить даже без открытия депозита, достаточно просто оставить на сайте заявку, и сотрудник банка по предварительной договоренности привезет карту по указанному адресу.

- «Тинькофф Банк» не имеет собственных банкоматов, что является скорее плюсом, чем недостатком: денежные средства - от 3 тысяч рублей или от 100 долларов или евро можно снимать в любом банке и банкомате без взимания комиссии.

«Банк Русский стандарт» - наибольший процент в стабильном банке

Банк стабильный и надежный, имеет 170 филиалов. В начале 2016 года «Русский стандарт» занял 15-ое место в российском рейтинге по вкладам физических лиц.

Самый лучший вклад в банках - «Доходный MIX». Предложение действительно уникальное:

- 14% годовых при заключении договора в банковских отделениях;

- 14,5%, если открывается вклад в интернет-банке;

- выплата – ежеквартальная, средства перечисляются на отдельный счет;

- растущая процентная ставка;

- вклады открываются на 1 год;

- пополнения или частичного снятия нет;

- минимальная сумма для вклада — 30 000 рублей.

Конвертируемый вклад от банка «Югра»

Банк открыт в 1990 году. Все 25 лет он предлагает клиентам выгодный финансовый продукт для сохранности сбережений. В январе 2016 года «Югра» входил в российский ТОП-20 по объемам вкладов для физических лиц. Имеет большую филиальную сеть. Представительства банка расположены в 50 городах России, главный офис находится в г.Мегионе в Тюменской области.

Лучший вклад в лучшем банке «Югра» - «Мультивалютная корзина».Этот банковский продукт разработан для активной категории граждан, которые отслеживают курсы валют и хотят изменять вклад согласно договору (так называемая конвертация) на протяжении всего времени его действия. Конвертацию банк осуществляет по собственному курсу. Вклад открывается на различные сроки. Минимальная сумма - 10 000 рос. руб., 150 дол. США, 150 евро. Досрочное снятие отсутствует. Проценты начисляются в самом конце.Максимальная ставка:

- 10% для рублевого вклада;

- 3,3% для долларового вклада

- 2,6% - евро.

«Росгосстрах Банк» - банковский вклад плюс страхование жизни

Основан в 1994 году. Крупный банк, который продает универсальные услуги. В 2016 году вошел в ТОП-50 самых лучших российских банков по розничному вектору, находится на 44-м месте по кредитованию, на 45-м месте по вкладам физических лиц. Располагает большой филиальной сетью в более чем 150 населенных пунктах по всей России.

На 1-м месте по популярности в «РГС» находится вклад «Страховой», который заключается только при страховании жизни и здоровья клиента.

- Оформляется на 1 год при минимальной сумме в 100 000 рос. руб.

- Ставка - 11,75% при страховании жизни на 5 лет, 11,50% в случае оформления договора страхования на 3 года.

- Пополнения или частичного снятия средств нет.

- По этому вкладу отсутствует пролонгация в автоматическом режиме.

- При оформлении есть возможность составить бесплатно завещание или доверенность.

«Альфа-Банк» - второй по величине частный банк

Предлагает своим вкладчикам 7 оптимальных вкладов, каждый из которых обладает некоторыми преимуществами. На первом месте лучший вклад в лучшем банке - «Победа».

- С минимальной суммой вклада в 10 тыс. руб., 500 долларов США или 500 евро.

- На срок от 3 месяцев до 3 лет.

- Максимальная ставка - 11,27% в рублях, при вкладе от 3 млн. руб. и сроке капитализации в 3 года.

- При вкладе от 250 тыс.руб. ставка на аналогичный срок составит 10,55%.

- В долларах США максимальная ставка составит 3,14% на 3 года.

- Ставка в евро - 2,59%, при вкладе . на 3 года.

Банковский вклад – гарантия стабильности

Мы рассмотрели лишь несколько финансовых учреждений с оптимальными предложениями по вкладам.

Для многих граждан стабильность и достаток обеспечивают именно вклады в банки. Лучшие проценты, льготные условия или неспешный рост вклада в стабильном учреждении с высоким рейтингом – каждый выбирает условия по своему вкусу. И есть из чего выбрать. С каждым годом банки разрабатывают все больше интересных предложений.

При выборе подходящих характеристик по вкладу нужно помнить и про отдельные банковские тарифы для пользователей и постоянной клиентуры. Если вы являетесь владельцем зарплатной карты, можете рассчитывать на бонус в виде повышенной ставки или оптимальных базовых услуг.

fb.ru

В каком банке открыть вклад: советы по подбору депозита

Многие крупные банки в своей работе с физическими лицами делают ставку не только на удобные формы кредитования. Одним из приоритетных направлений работы с населением является прием вкладов от населения под проценты.

Это позволяет клиентам банка не только сохранить свои сбережения, но и увеличить их в несколько раз, если грамотно распорядиться подходящими тарифными планами. Для этого достаточно сделать вклад, вложив имеющуюся сумму наличных средств на удобный срок.

Где лучше хранить свои сбережения

То, что хранить деньги лучше в банке, это давно стало общепринятым стандартом, только вот формы для этого могут быть разные. Наиболее известные счета «До востребования», хоть и дают гарантию доступа к открытому вкладу, но имеют весьма неприятное свойство – со временем деньги обесцениваются, а это означает, что накопления тают как на глазах.

Выход простой – подобрать вклад, который позволил бы забрать в удобное время деньги из банка и приносил, пусть и скромную, но прибыль. Или давал прибыль большую, пусть с небольшими ограничениями в виде замораживания средств на депозите.

Прежде чем открыть вклад, стоит изучить текущие предложения самых известных банков. Чем крупнее финансовая организация, тем более привлекательные условия она способна предложить. Особенно выгодно открытие вкладов, перед какими-либо праздниками, когда предлагаются наиболее высокие процентные ставки, даже на краткосрочные тарифы.

Так, чаще всего подобные предложения исходят от таких банков, как:

- Россельхозбанк;

- ВТБ24;

- Альфа-Банк;

- Русский стандарт.

Среди лидеров по открытию вкладов есть и другие крупные банки, но для примера можно отталкиваться от озвученных вариантов, т.к. ряд условий схожи. В каком банке не был бы открыт вклад, работа с клиентом ведется в полном соответствии с законодательством, а уже затем привносятся собственные предложения.

Наиболее популярные предложения банков

Когда было решено, в каком банке сделать вклад, стоит определиться с тарифным планом, который больше всего подойдет под требования заемщика.

Так, получить максимальную прибыль или иметь возможность снять деньги когда угодно можно, если открыть депозит по разным тарифам.

| Наименование банка | Тарифный план (максимум прибыли) | Тарифный план (максимум удобства) |

| Россельхозбанк | «Солнечный», до 15%, срок 365 дней | «Управляемый», до 10%, срок от 180 до 730 дней |

| ВТБ24 | «Выгодный», до 11,15%, срок от 90 до 1830 дней | «Комфортный», до 9,3%, срок от 90 до 1830 дней |

| Альфа-Банк | «Ценное время», от 10,5%, срок от 90 до 720 дней | «Блиц-Доход», от 8%, срок от 90 до 720 дней |

| Русский стандарт | «Максимальный доход», до 15%, срок от 90 до 720 дней | «Удобный», до 10%, срок от 90 до 720 дней |

Если открыть вклад планируется лишь спустя некоторое время, стоит перед подписанием договора в банке уточнить наличие новых предложений, чтобы после открытия вклада не узнать о более выгодном тарифе, обеспечивающим больше прибыли, нежели выбранный ранее вариант.

На чем стоит заострить свое внимание

Нередко клиенты, решившись сделать вклад, не задумываясь, соглашаются с менеджером в банке и в результате делают выбор вклада неудобного по некоторым условиям. Причем бывает жалко времени на переоформление и весь срок приходится мириться с разными неудобствами.

Прежде чем открыть депозит, особое внимание следует обратить на такие моменты:

- Срок вклада. Чем больше времени деньги пробудут в банке, тем выгоднее станет открытый вклад. Как правило, процентная ставка, указанная в рекламе относится к максимальным срокам, а с уменьшением периода она заметно падает.

- Сумма, на которую решено открыть вклад. Чем она выше, тем больше ставка. Есть ли такое правило, лучше уточнить в банке, но многие придерживаются его.

- Валюта счета. Если открыть вклад в долларах США или евро, то можно удивиться, узнав, что ставка заметно меньше, чем для рублевых счетов. Хотя можно встретить специальные предложения, привлекающие клиентов с зарубежной валютой.

Конечно, у тех же валютных счетов есть преимущества. Несмотря на пониженную ставку, клиент, если ему сделать вклад в валюте своих накоплений, избежит конвертации, вполне способной съесть всю полученную прибыль за счет разницы обменного курса в разные периоды.

- Возможность частичного снятия депозита. Чем выше ставка, тем жестче условия, в том числе и в отношении возврата основной суммы вклада. «льготные» ставки с повышенным процентом обычно предполагают заморозку средств на весь срок, а при досрочном расторжении договора вся прибыль будет аннулирована.

Если вкладчик планирует в дальнейшем пользоваться услугой кредитования, то следует в банке узнать, имеются ли у них льготные предложения для постоянных клиентов. Тогда открыть вклад стоит в такой банковской организации, которая предложит оптимальные условия кредитования.

Также важен и такой момент, как страхование вкладов. Стоит узнать, состоит ли банк в программе АСВ, позволяющей в случае его банкротства вернуть сбережения в объеме, гарантированном государством (эта сумма находится в районе 700 тыс. руб., хотя некоторые банки предлагают возврат до 1,4 млн. руб.). Тогда открыть депозит можно в тех банках, где подобный сервис имеется, это дополнительно обеспечит сохранность тех денег, что были положены на депозит.

Интересен и такой момент. Можно ли будет обналичить вклад в другом городе, ведь за длинный период выгодных тарифных планов, владелец средств может переехать совсем в иной регион, но с присутствием там филиалов банка, где был открыт вклад. Не всегда удобно ехать по месту его создания, чтобы просто забрать свои деньги.

vse-o-vkladakh.ru

Где лучше всего открыть накопительный вклад? — советы и рекомендации

Не обращая внимания на сегодняшний расцвет эры глобального потребления кое-какие из нас однако умудряются сберечь определенное количество денег, как раз им посвящена текущая статья. Точно, Вы неоднократно в собственной судьбы вспоминали о том, как сохранить собственные накопления и мало получить на них в будущем. Самым легким и проверенным методом вложения есть накопительный вклад.

Открыть счет и перевести собственные активы возможно в любом банке, а вот где лучше это сделать, позволяйте разбираться.

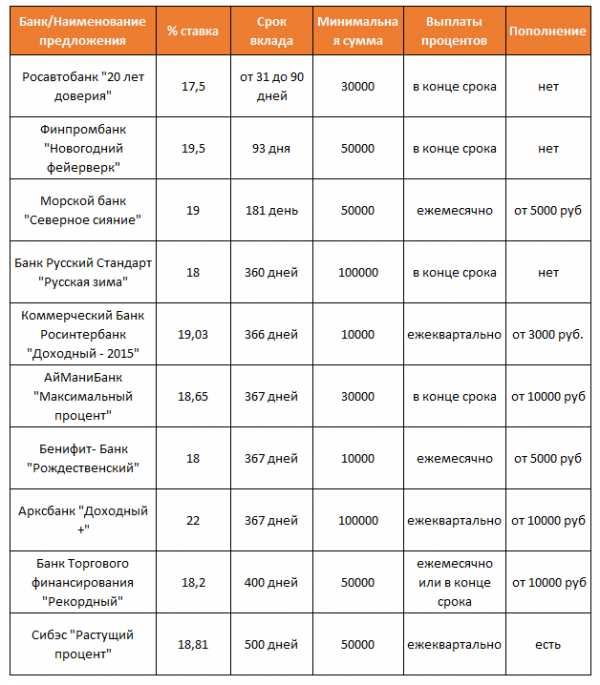

Одни из удачных накопительных вкладов банков России

На базе данных таблицы видно, что отыскать хороший накопительный вклад не так уж тяжело. Особенное внимание обращайте на вклады с капитализацией, каковые выгоднее чем подобные без капитализации. Подробнее определить об условиях данных тарифов возможно или на сайте банков, или в ближайшем операционном офисе. А ознакомится с темой больших процентов, их специфике и природе Вы имеете возможность в материале «Вклады под большой процент в банках ».

На сегодня в России действует 841 коммерческий банк, имеющий лицензию ЦБ РФ. Отыскать самый надежный окажут помощь рекомендации, представленные ниже. Для поиска самого прибыльного вклада заберём стартовую сумму в 100 000 рублей и попытаемся ее разместить на год.

В вышеприведенной таблице отображены пара вариантов накопительных вкладов с самыми высокими действующими процентными ставками.

Еще пара материалов:

Выбираем лучшее предложение по вкладам

По всей России созданы и иногда удачно функционируют много разных банков, имеется национальные и частные, существуют качественные и не весьма.Так как же отыскать тот, что подойдет как раз Вам. Само собой разумеется, выбирая банк, в котором лучше открыть вклад, Вам направляться руководствоваться рядом факторов. Приведем перечень самых очевидных нюансов при выборе банка:

Разумеется, что не под самые высокие. Но, надежность выше всех похвал и, Вы, точно, имеете возможность быть уверенны, что получите собственные денежки в конце срока + мало сверху. Если Вы не привыкли рисковать, то данный вариант Вам превосходно подойдет.

очевидно, получить миллион Вы не сможете, но сберечь активы от ежегодной инфляции в некоем роде сможете. Госбанки – вот место, где лучше открыть накопительный вклад.

- Во-вторых, обратите внимание на филиальную сеть данного коммерческого банка. Если Вы не уверены, что выбранный Вами банк есть национальным и надежным, взглянуть на его сайте (что должен быть у любого большого банка) количество операционных контор и в каких городах они представлены.

Большая филиальная сеть говорит о процветании его стабильности и банка на рынке коммерческих одолжений в течении последних нескольких лет.

- В-третьих, не «ведитесь» на сказочные проценты. Банки, где Вам предложат 20-30% годовых, вероятнее ненадежные и привлечь клиентов не считая как нереальными доходами со вклада ничем не смогут.

Бегите оттуда и не возвращайтесь, в лучшем случае Вы утратите собственные накопления, в нехорошем – кроме того предполагать не будем.

- Выбирайте лучше вклад с капитализацией. Эта опция не только увеличит Ваш итоговый прирост по активам, но и может стать намного прибыльнее чем второй тариф без капитализации, но с большей процентной ставкой.

- Наконец, неизменно самостоятельно вычисляйте собственный ожидаемый доход. Два на первый взгляд,казалось бы, однообразных вклада смогут дать различную прибыль. опции и Дополнительные условия по вкладу поменяют ожидаемый итог на значительный процент.

Вкладывайте Ваши средства в проверенные банки под хорошие проценты, тогда никакая инфляция Вам и Вашим сбережениям не страшна.

Источник: menspassion.ru

Как выбрать вклад в банке. Основные параметры вкладов

Увлекательные записи:

Подборка статей, которая Вас должна заинтересовать:

-

Где лучше открыть накопительный вклад

При хранении денег дома растущая инфляция съедает изрядную часть накоплений, да и будет соблазн запустить руку в копилку для приобретения какой-нибудь не…

-

Как открыть онлайн вклад? чем онлайн или виртуальный вклад отличается от обычного?

Сейчас кое-какие банки стали деятельно предлагать виртуальные вклады с поднятой ставкой по доходу, что, конечно же, не имеет возможности не завлекать…

-

Как открыть вклад или счет физического лица в банке 12.09.12

Посетить выбранный банк дабы открыть вклад либо счет может пригодиться в том случае, если имеется: решимость сдать на хранение собственные накопления в…

-

Как выбрать банк для вклада. в какой банк лучше вложить деньги.

Для тех, кто решил открыть депозит (депозит) в банке, появляется вопрос выбора банка. в котором будет открыт данный вклад. На принятие ответа о том, как…

-

Вклад в пользу третьих лиц: для чего нужен, и как открыть

Закон гласит, что вклад возможно открыт лишь в присутствии лица, которое его открывает. Но нет прямого указания, что этим лицом должен быть лишь тот…

-

В каком банке лучше открыть вклад людям пенсионного возраста?

Россияне, каковые сейчас вышли либо вот-вот выйдут на пенсию, еще не забывают советские времена и безальтернативную сберкнижку. Памятна им и «реформа»…

kapitalbank.ru