Расчет фиксированных взносов ИП в 2018, 2019 и 2020 годах. Фиксированные платежи ип 2018 год

Расчет фиксированных взносов ИП в 2018, 2019 и 2020 годах

Исчисление и уплата страховых взносов осуществляется на основании главы 34 Налогового Кодекса РФ (далее – НК РФ). В данной статье рассмотрим как произвести расчет фиксированных взносов ИП.

Под страховыми взносами понимаются обязательные платежи на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование, взимаемые с организаций и физических лиц в целях финансового обеспечения реализации прав застрахованных лиц на получение страхового обеспечения по соответствующему виду обязательного социального страхования (ст. 8 НК РФ).

Следует отметить, что положения НК РФ не применяются к отношениям по установлению и взиманию страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний и страховых взносов на обязательное медицинское страхование неработающего населения, которые регулируются отдельными законами.

Кто платит страховые взносы

В статье 419 НК РФ закреплены две категории плательщиков страховых взносов:

- плательщики, производящие выплаты и иные вознаграждения физическим лицам:

- организации;

- индивидуальные предприниматели;

- физические лица, не являющиеся индивидуальными предпринимателями.

- плательщики, не производящие выплаты и иные вознаграждения физическим лицам, а именно индивидуальные предприниматели, адвокаты, нотариусы, занимающиеся частной практикой, арбитражные управляющие, оценщики, патентные поверенные и иные лица, занимающиеся в установленном законодательством РФ порядке частной практикой

Рассмотрим уплату страховых взносов плательщиками – индивидуальными предпринимателями, не производящими выплаты и иные вознаграждения физическим лицам.

О взносах за сотрудников читайте в статье – Налоги и взносы за сотрудников ИП и ООО.

Индивидуальные предприниматели самостоятельно исчисляют и уплачивают за себя суммы страховых взносов на обязательное пенсионное страхование (ОПС) и на обязательное медицинское страхование (ОМС) – фиксированные страховые взносы. Взносы уплачиваются отдельными платежами в ПФР и ФОМС.

Индивидуальный предприниматель обязан уплачивать фиксированные взносы с даты регистрации ИП и до прекращения деятельности в качестве ИП.

Если ИП зарегистрирован не с начала календарного года или прекратил ее до его окончания, то в этом случае сумма страховых взносов определяется пропорционально отработанным месяцам. За неполный месяц осуществления деятельности фиксированный размер взносов определяется пропорционально количеству календарных дней этого месяца.

При расчете взносов – первый день регистрации в качестве ИП и день прекращения деятельности включаются в расчет.

Необходимо отметить, что фиксированные взносы уплачиваются ИП в обязательном порядке вне зависимости от получения или отсутствия дохода от предпринимательской деятельности, за исключением льготных периодов по их неуплате.

Статья 430 НК РФ дает возможность индивидуальным предпринимателям не уплачивать страховые взносы на ОПС и ОМС, если они временно не ведут деятельность в случаях:

- прохождения военной службы по призыву, ухода за ребенком до полутора лет, ребенком-инвалидом, инвалидом 1-ой группы, пожилыми людьми старше 80 лет;

- проживания с супругом – военнослужащим по контракту при неимении возможности трудоустройства в общей сложности до пяти лет;

- проживания за границей с супругом, направленным в диппредставительства и консульства РФ, (тоже не более пяти лет).

Отсутствие деятельности в данных случаях необходимо подтвердить документально в налоговом органе.

Размер фиксированных страховых взносов ИП

Размер взносов в фиксированном размере на период 2018 – 2020 г.г. определен нормами ст. 430 НК РФ.

| Период | Взнос в ПФР | Взнос в ФОМС |

| 2020 год | 26 545, 00 | 5 840,00 |

| 2019 год | 29 354,00 | 6 884,00 |

| 2020 год | 32 448,00 | 8 426,00 |

Расчет фиксированных взносов ИП

До 2018 года фиксированные взносы ИП рассчитывались исходя из устанавливаемого каждого года МРОТ (2017 год – 7500 рублей, 2016 год – 6204 рубля): ПФР (МРОТ x 26% x кол. месяцев), ФФОМС (МРОТ x 5,1% x кол. месяцев).

ИП с годовым доходом более 300 000 руб. дополнительно к фиксированной сумме взноса на ОПС уплачивают взнос на обязательное пенсионное страхование в размере 1% от суммы дохода, превышающей 300 000 руб.:

1% x (все доходы на текущий момент за год – 300 000 руб.)

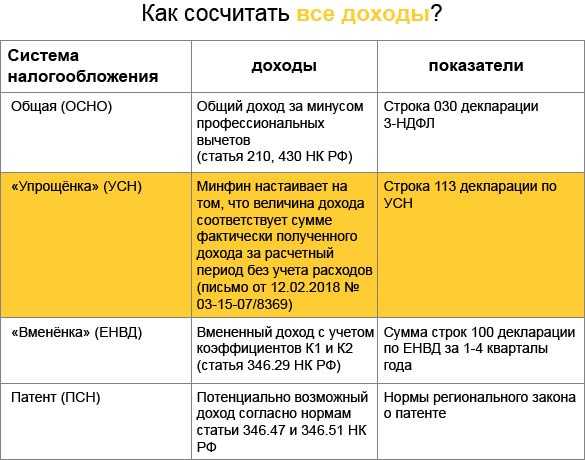

Определение доходов для расчета взносов ИП зависит от выбранной системы налогообложения и регулируются нормами статей НК РФ. Так, например при применении ЕНВД – доходом будет являться рассчитанная налоговая база для исчисления налога.

Не так давно на сайте ФНС появился калькулятор расчета страховых взносов, который поможет рассчитать сумму страховых взносов к уплате.

Сроки уплаты взносов индивидуальным предпринимателем

Срок уплаты фиксированных страховых взносов в части доходов, не превышающих 300 тыс. руб. – не позднее 31 декабря текущего календарного года.

При этом ИП, которые применяют специальные налоговые режимы (УСН, ЕНВД), могут уменьшить размер начисленных налогов (авансовых платежей) за счет уплаченных в отчетном периоде страховых взносов.

Страховые взносы, исчисленные с суммы дохода ИП, превышающей 300 000 руб. за расчетный период, уплачиваются – не позднее 1 июля, следующего за истекшим расчетным периодом (годом).

В случае прекращения деятельности взносы уплачиваются не позднее 15 календарных дней с даты снятия с учета в качестве ИП.

При нарушении срока уплаты взносов ИП будут начислены пени.

Оплачиваются взносы на реквизиты налоговой инспекции по месту регистрации ИП. Актуальные КБК можно уточнить в налоговой инспекции либо посмотреть на сайте ФНС, где также можно заполнить платежное поручение на уплату взносов. Квитанции об уплате фиксированных страховых взносов необходимо хранить у себя во избежание недоразумений с налоговым органом.

Обязанность по представлению отчетности в контролирующие органы по фиксированным страховым взносам за ИП, работающего без наемных работников, отсутствует.

bizneszakon.ru

что нового в 2018 году?

Индивидуальный предприниматель помимо налогов обязан перечислять средства на пенсионное и медицинское страхование. О том, что изменилось в 2018 году в системе фиксированных платежей ИП за себя, а также о порядке перечисления страховых взносов с примерами расчета – читайте в статье «Бизнес.ру».

О чем вы узнаете?

Предприниматель должен ежегодно платить сам за себя взносы в Пенсионный фонд и Фонд обязательного медицинского страхования (ФОМС). При наличии в штате нанятых сотрудников, за каждого из них придется перечислять деньги отдельно.

Читайте об этом: Страховые взносы ИП за работников в 2018 году

Существуют также добровольные платежи в соцстрах – по болезни или на случай материнства. Их бизнесмен отчисляет только по желанию, для этого достаточно отнести заявление в ближайшее отделение ФСС.

Как считали взносы до 1 января

Ранее размер обязательных платежей для «ипэшников» рассчитывался исходя их трех показателей: минимального размера отплаты труда (МРОТ), налоговых коэффициентов и срока деятельности. Если коммерсант отработал весь год, то платить необходимо было за 12 месяцев. Если он встал на учет, к примеру, в июле – только за полгода.

Читайте также: "Страховые взносы для ИП выросли на 15,7% с 1 января 2018"

Для этого использовалась следующая формула: МРОТ * число отработанных месяцев * налоговый коэффициент.

Для пенсионного страхования в 2017-м ставка (коэффициент) составляла 26 процентов, для медицинского – 5,1 процента. Минимальная месячная оплата труда – 7500 рублей.

Минимальный платеж ИП за себя в Пенсионный фонд за прошлый год составлял: 7500 * 12 * 26 процентов = 23400 руб. Отчисление частника на медицинское страхование: 7500 * 12 * 5,1 процента = 4590. Итого в оба фонда = 27990.

Так считали страховые взносы ИП без наемных работников с доходом менее 300 тысяч рублей ежегодно. С заработков сверх этой цифры коммерсант обязан был перевести в ПФР один процент.

Не забывайте о возможности больше времени уделять бизнесу, передав часть рутинных функций на аутсорс.

Обязательные платежи в 2018 году

С 1 января порядок определения размера взносов изменили, отвязав от «минималки». Правительство России утвердило фиксированные суммы: 26 545 в ПФР и 5840 – в ФОМС. Такую схему внедрили в преддверии резкого роста МРОТ, который власти подтягивают до прожиточного минимума. В результате, с первого января он взлетел до 9 489 рублей, а с первого мая – до 11 163.

Читайте также: "Минфин назвал суммы страховых взносов ИП на УСН до 2020 года"

При таком уровне, с учетом майского повышения, на будущие пенсии ИП без работников пришлось бы перечислять 34 829 рублей, на медстрахование – еще 6 832.

Власти решили предпринять меры, чтобы избежать ситуации 2013-го. Поэтому и были назначены фиксированные суммы.

В 2013 году на фоне двукратного увеличения обязательных страховых платежей с учета снялись сотни тысяч индивидуальных предпринимателей

Уровень платежей в ПФР и соцстрах утвержден на три года вперед, поэтому их называют фиксированными. Однако предусмотрена индексация.

Правило «один процент» при ежегодном доходе выше 300 тысяч сохраняется. Но общий платеж в ПФР за 12 месяцев при этом не может превышать восьмикратного фиксированного размера страховых взносов, то есть 212 360 рублей.

К примеру, человек заработал за год миллион. С него нужно перечислить 39 385 рублей, включая 33 545 (26 545 + 7 тысяч) в Пенсионный фонд и 5840 – в ФОМС.

Подсчет доходов ИП для уплаты взносов в ПФР

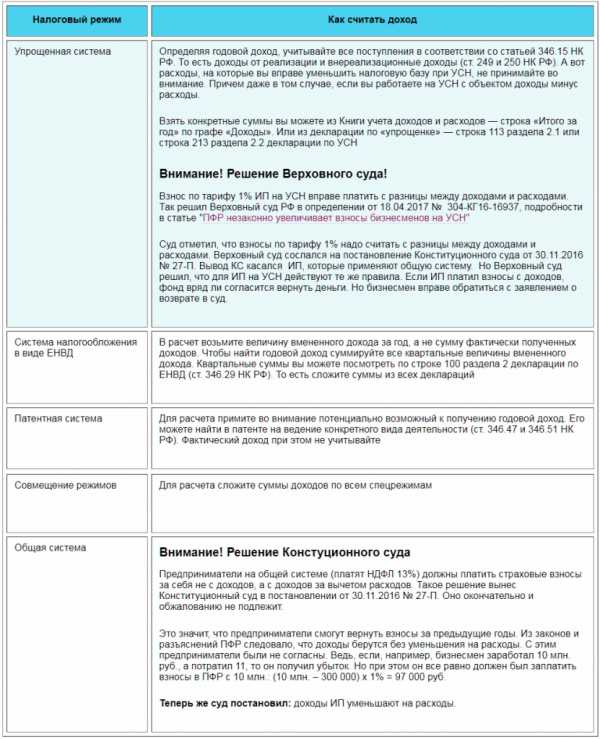

Если индивидуальный предприниматель без наемных сотрудников использует один налоговый режим, скажем наиболее популярную УСН или как ее называют «упрощёнку», – волноваться не о чем. При совмещении нескольких систем придется попотеть, чтобы правильно определить базу для подсчетов.

«Индивидуалам» на УСН опытные бухгалтеры советуют учитывать именно доход, а не разницу между доходами и расходами. Именно на такой схеме настаивает Минфин, который в письме от 3 мая 2018 года вновь подтвердил эту позицию и обосновал ее (скачать документ можно здесь).

Спор возник после решения Конституционного суда (КС), который в 2016-м разрешил частникам на общей системе налогообложения снижать базу для взносов в ПФР за счет фактически понесенных расходов. В 2017-м Верховный суд решил, что по такой схеме допустимо работать на «упрощёнке». Но в Минфине не согласны и настаивают, что решение КС можно применять только к тем, кто платит НДФЛ. Именно на эту позицию ссылаются сотрудники налоговой, поэтому во избежание штрафов лучше уступить.

При совмещении налоговых режимов доход вычисляют как сумму, рассчитанную по правилам каждого из них. К примеру, если у частника два режима налогообложения – ЕНДВ и «упрощёнка». Тогда заработок от первой деятельности складывают со вторым, а затем платят за себя в ПФР и ФОМС с полученной суммы.

Опасные ошибки страховой отчетности

Самые распространенные оплошности «индивидуалов» связаны с вычислением налогооблагаемой базы – отсюда и неуплаты или переплаты. Прежде всего, она зависит от выбранной системы налогообложения. Если человек применяет несколько систем, то высчитывать общий доход необходимо исходя из каждой.

С наемными работниками опасностей у ИП гораздо больше, а вычисления куда мудренее. К примеру, забыл про сотрудниц в декрете или упустил в отчете за 9 месяцев октябрьские отпускные, перечисленные в сентябре. Кроме того, общий итог по фирме может не сойтись с цифрами по каждому сотруднику в отдельности.

Когда платить фиксированные взносы?

Для индивидуальных предпринимателей не установлен единый срок для перечисления страховых взносов. Это можно сделать в течение всего года - ежемесячно, поквартально, раз в шесть месяцев или единожды. Большинство «ипэшников» выбирают второй вариант.

Уплатить фиксированные взносы в ПФР и соцстрах необходимо до 31 декабря. Но в 2018-м последний день выпадает на выходной, поэтому не будет нарушением, если деньги дойдут до адресата 9 января 2019-го. Впрочем, лучше сделать это заранее.

При приостановке или окончательном решении прекратить работу ИП должен полностью рассчитаться с ПФР и ФОМС в течение 15 дней с даты снятия с учета

С переводом в Пенсионный фонд по правилу «один процент» можно не торопиться – крайний срок сдвинули с первого апреля на первое июля 2019-го. Поскольку в 2018 году 1 июля выпадает на выходной день, крайняя дата оплаты за прошлый год – 2 июля.

Куда отправлять страховые взносы за себя?

С 2017-го определено единое «окно» для уплаты пенсионных, медицинских и социальных страховых взносов – налоговая инспекция. Чтобы их отправить нужно знать реквизиты своей ИФНС и коды бюджетной классификации (КБК), которые приведены в таблице ниже.

Пропуск сроков платежей грозит начислением пени, а неверный расчет размера оплаты – солидными штрафами. Наказания, согласно статье 122 НК РФ, составляют от 20 до 40 процентов от недополученной суммы. Причем доказать, что вы ошиблись в расчетах, скорее всего, не получится.

Когда ИП может не оплачивать страхование?

Условия подробно описаны в статьей 430 Налогового кодекса (НК) РФ. В ней зафиксированы условия так называемых «каникул» по переводу страховых платежей в различные фонды. Это может быть:

- Уход за ребенком до полутора лет, но не более шести лет

- Служба по призыву в рядах вооруженных сил

- Уход за престарелыми родителями в возрасте от 80 лет, ребенком-инвалидом или инвалидом 1 группы

- Пребывание с супругом-военным в месте, где невозможна коммерческая деятельность

- Работы супруга-дипломата, консула и других официальных лиц за рубежом. Ограничение: не более пяти лет

Читайте также: "Приостановивший работу ИП все равно обязан платить страховые взносы"

С 1 января начала действовать новая редакция 430 статьи НК. Все перечисленные выше пункты теперь нуждаются в документальном подтверждении. Если вы не сможете его предоставить, то деньги придется заплатить.

ВАЖНО! Если ИП не ведет коммерческую деятельность, это не является поводом для неуплаты взносов

Бесконечные тяжбы «неработающих» и убыточных ИП, пытающихся в судебном порядке отстоять свое право не уплачивать страховые взносы при отсутствии прибыли, не приносят результата. Коммерсантов штрафуют и взыскивают астрономические цифры с помощью приставов. Законодательство в данном случае не делает исключения даже для инвалидов, многодетных семей и других незащищенных категорий граждан. Единственный выход в такой ситуации – поскорее расстаться со статусом индивидуального предпринимателя.

Когда налоговая может "завернуть" расчет по взносам?

В 2018 году у ФНС возникли новые основания не принимать расчет по взносам. Изменения внесены в 431 статью НК. В основном, эти ошибки сопутствуют деятельности фирм и предпринимателей, у которых есть наемные сотрудники.

Поводом для отказа могут стать:

- Ошибки в размерах выплат и других вознаграждений

- Неверные сведения в базе для подсчета размера оплаты в ПФР

- Суммы одноименных показателей по всем физлицам не совпадают с данными в целом по компании

- Неправильные данные застрахованных

Вы также можете скачать бланки и образцы документов с инструкциями и примерами заполнения в 2018 году>>>

Не забывайте о возможности больше времени уделять бизнесу, передав часть рутинных функций на аутсорс.

Остались вопросы по теме статьи?

Задайте вопрос эксперту:

Задать вопросwww.business.ru

Фиксированные платежи ИП в 2018 году

С 1 января 2018 года действует новый порядок уплаты фиксированных платежей ИП в 2018 году.

По распоряжению Президента Госдума изменила расчет взносов ИП, чтобы итоговые платежи предпринимателей были меньше. Изменения внесены Федеральным законом от 27.11.2020 № 335-ФЗ. Принят закон.

Правила уплаты предпринимателем страховых взносов за себя не зависит от того, есть ли у него наемный персонал. ИП должен платить взносы за себя в случае, если у него нет работников или есть. При этом размер взносов на свое страхование и порядок их уплаты не зависит от наличия или отсутствия персонала. Взносы за ИП отдельно, взносы за сотрудников — отдельно. Теперь суммы, порядок уплаты и отчетности по взносам подчиняются нормам НК. Размеры платежей ИП за себя в 2018 году начиная с 1 января изменились.

По распоряжению Владимира Путина Дума приняла закон от 27.11.2020 № 335-ФЗ с новыми тарифами взносов с 2018 года:

В ПФР — 26 545 руб. + 1% с доходов ИП свыше 300 000 руб. (совокупный платеж ограничен лимитом 212 360 руб.)

В ФОМС — 5 840 руб.

Это фиксированные взносы за год, они никак теперь не привязаны к МРОТ.

Как уплачиваются страховые взносы в фиксированном размере в 2018 году для ИП?

Страховые взносы ИП за себя определяются исходя из статьи 420 НК РФ. Эти взносы платит как ИП с работниками, так и без. При этом размер взносов за себя не зависит от наличия работников.

Также ИП на пенсии платят фиксированные взносы. В 2018 году платежи составляют: ОПС (пенсионные взносы): 26 545 руб.; ОМС (медвзносы): 5 840 руб. Следует иметь в виду, что предприниматели не могут применять пониженные тарифы. Такая льгота предусмотрена только для лиц, которые выплачивают вознаграждения другим физлица — и только в отношении взносов работников, но не взносов ИП за себя. Согласно п. 2 ст. 432 НК РФ фиксированная сумма взносов должна быть оплачена до истечения календарного года. Получателем платежа является налоговый орган, в котором стоит на учете предприниматель.

КБК в платежном документе следует указывать:

18210202140061110160 — для пенсионных взносов;

18210202103081013160— для медицинских взносов.

Если предприниматель принял решение прекратить деятельность и сняться с учета в налоговом органе, то оплатить взносы он обязан в течение 15 дней с даты снятия с учета. При этом сумма взносов будет скорректирована пропорционально отработанному времени в календарном году.

Сумма страховых взносов для ИП в 2018 году при превышении дохода 300 000 рублей.

Если за календарный год доходы предпринимателя окажутся больше 300 тыс. руб., то сверх взносов, указанных выше, ИП должен заплатить страховые взносы на пенсионное страхование в размере 1% от суммы дохода, превысившего 300 000 руб.

При этом ограничена максимальная величина таких взносов. Она не может превысить значение: 8 x 26 545 руб. = 212 360 руб. Срок уплаты 1% с доходов ИП в ПФР Согласно п. 2 ст. 432 НК РФ такие взносы уплачиваются до 1 июля года, следующего за отчетным. То есть взносы за 2018 год нужно заплатить не позднее 1 июля 2019 года.

Взносы уплачивают в инспекцию по месту учета ИП на КБК 18210202140061110160.

Как рассчитать взносы в ПФР с доходов свыше 300 000 рублей

Срок уплаты дополнительных взносов — не позднее 1 июля 2019 года.

Как определить доход.

Напоминаем что специалисты ГК «Софт-Сервис» оказывают профессиональные услуги по бухгалтерскому учету.

Подробная информация по ссылке: Бухгалтерский учет

Консультация по телефону: +7 (347) 222-20-21

www.soft-servis.ru

Фиксированный платеж в Пенсионный фонд в 2018 году для ИП

Субъекты хозяйствования, зарегистрированные в форме ИП, обязаны оплачивать страховые взносы по обязательному пенсионному и медицинскому страхования. В статье разберем, в каком размере установлен фиксированный платеж в Пенсионный фонд в 2018 году для ИП, какой срок уплаты взноса по ОПС для предпринимателей, а также выясним, должен ли ИП без работников подавать отчетность по страховым взносам в ПФР.

Страховые взносы ИП в 2018 году

Фиксированный платеж в Пенсионный фонд в 2018 году для ИП

На основании действующего законодательства, ИП является субъектом обязательного пенсионного (ОПС) и медицинского страхования (ОМС). Предприниматель, ведущий деятельность самостоятельно, обязан выплачивать страховые взносы по ОПС и ОМС за себя, совмещая тем самым роль страхователя и застрахованного лица. ИП с наемными работниками, выполняя функции страхователя, уплачивает страховые взносы за сотрудников в установленном порядке.

Страховые взносы по ОПС и ОМС за себя предприниматель уплачивает в фиксированном размере, установленном п. 1 ст. 430 НК РФ.

При определении размера страховых взносов, уплачиваемых за наемных работников, ИП руководствуется общим порядком, именно рассчитывает сумму взносов пропорционально доходу, полученного сотрудником в отчетном месяце. Тарифы страховых взносов для наемных сотрудников в 2018 году представлены в таблице ниже:

| № п/п | Страховые взносы | Предельная величина налогообложения | Базовый тариф | Дополнительный тариф при доходе сверх предельной величины налогообложения |

| 1 | На обязательное пенсионное страхование | 1.021.000 руб. | 22% | 10% |

| 2 | На обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством | 815.000 руб. | 2,9% | 0% |

| 3 | На обязательное медицинское страхование | — | 5,1% | 5,1% |

Читайте также статью ⇒ «Тарифы страховых взносов в 2018 году».

Фиксированный платеж в Пенсионный фонд в 2018 году для ИП

Фиксированный платеж в пенсионный фонд в 2018 году для ип

До конца 2017 года включительно предприниматели оплачивали фиксированный платеж в ПФР за себя в размере, рассчитанном на основании показателя МРОТ:

СтрВзносыдо 2018 года = МРОТ * СтСтрВзн / 12 мес. * ПериодДеят,

где МРОТ – показатель минимального размера оплаты труда, действительный в отчетном периоде;СтСтрВзн – фиксированная ставка страховых взносов для ИП, работающих самостоятельно – 26%;ПериодДеят – период фактической деятельности, определяющийся с момента регистрации по момент снятия с учета в качестве ИП (в месяцах).

1 января 2018 года вступили в силу законодательные нормы, согласно которых расчет взноса ИП в ПФР больше не «привязан» к МРОТ, а является фиксированным в отношении отчетного периода.

Законодателями предусмотрено поэтапное повышение размера взносов по ОПС и ОМС для ИП за себя.

На основании п. 1 ст. 430 НК фиксированный платеж в Пенсионный фонд в 2018 году для ИП составляет 26.545 руб. Также НК РФ зафиксирован тариф взноса ИП на ОМС, который в 2018 году составляет 5.840 руб. Страховые взносы на обязательное социальное страхование (ОСС) предприниматели, работающие самостоятельно, в 2018 году не уплачивают.

Как рассчитать фиксированный взнос в ПФР при перерегистрации ИП

Фиксированный платеж страховых взносов, установленный ст. 430 НК РФ, подлежит уплате при условии, что предприниматель находился на регистрации в течение полного отчетного года. При перерегистрации ИП (снятие с учета, постановка на учет) в течение отчетного года сумма страховых взносов ИП за себя рассчитывается пропорционально времени, в течение которого предприниматель числился в ЕГРИП.

СтрВзносыза неполный год = ФиксПлатеж / 12 мес. * ПериодДеятмес,

где СтрВзносыза неполный год – сумма взносов по ОПС и ОМС, подлежащая уплате за отчетный период;ФиксПлатеж – фиксированный платеж по страховым взносам за год, установленный п. 1 ст. 430 НК РФ;ПериодДеят – период фактической деятельности, определяющийся с момента регистрации по момент снятия с учета в качестве ИП (в месяцах).

Рассмотрим пример. 01.04.2020 года Михайлов встал на учет в ЕГРИП, 31.08.2020 году предприниматель прекратил свою деятельность и был снят с регистрации. Рассчитаем сумму страховых взносов, которую необходимо заплатить Михайлову за период пребывания на учете в качестве ИП (5 месяцев, с апреля по август 2018):

Страховой взнос по ОПС:

26.545 руб. / 12 мес. * 5 мес. = 11.060,42 руб.

Страховой взнос по ОМС:

5.840 руб. / 12 мес. * 5 мес. = 2.433,33 руб.

Всего по итогам 2018 году Михайлов обязан оплатить взносы в сумме 13.493,75 руб. (11.060,42 руб. + 2.433,33 руб.).

Если предприниматель зарегистрировался либо был снят с учета в течение отчетного месяца, то сумма взносов, подлежащая уплате, рассчитывается пропорционально количеству дней, в течение которых ИП находился на учете в ЕГРИП:

СтрВзносыза неполный месяц = ФиксПлатеж / 12 мес. / КолДнМес* ПериодДеятдни,

где СтрВзносыза неполный месяц – сумма взносов по ОПС и ОМС, подлежащая уплате за неполный месяц деятельности ИП;ФиксПлатеж – фиксированный платеж по страховым взносам за год, установленный п. 1 ст. 430 НК РФ;КолДнМес – количество календарных дней в месяце, в течение которых ИП зарегистрировался либо был снят с учета в ЕГРИП;ПериодДеятдни – период фактической деятельности в неполном месяце, определяющийся с момента регистрации по момент снятия с учета в качестве ИП (в календарных днях).

Рассмотрим пример. 13.08.2020 года Максимов встал на учет в ЕГРИП. Вплоть до конца 2018 году Максимов вел деятельность и находился на учете в качестве ИП.

Рассчитаем сумму страховых взносов, которую необходимо заплатить Максимову по итогам 2018 года:

- Определим период пребывания на учете в ЕГРИП:19 календарных дней в августе (13 – 31.08.2020) + 4 полных месяцев (01.09.2020 – 31.12.2020).

- Рассчитаем фиксированный платеж за полные месяце пребывания на учете в качестве ИП:страховой взнос по ОПС: 26.545 руб. / 12 мес. * 4 мес. = 8.848,33 руб.страховой взнос по ОМС: 5.840 руб. / 12 мес. * 4 мес. = 1.946,67 руб.

- Рассчитаем фиксированный платеж за август 2018 года (19 календарных дней):страховой взнос по ОПС: 26.545 руб. / 12 мес. / 31 день * 19 дней = 1.355,79 руб.страховой взнос по ОМС: 5.840 руб. / 12 мес. * 4 мес. = 298,29 руб.

На основании расчета, общая сумма взносов, которую надлежит оплатить Максимову за 20118 год, составляет 12.449,08 руб. (8.848,33 руб. + 1.946,67 руб. + 1.355,79 руб. + 298,29 руб.).

Период, в течение которого предприниматель вел фактическую деятельность, получал доход, не влияет на расчет суммы страховых взносов, подлежащих уплате. Ключевым показателем расчета фиксированного платежа является период пребывания на учете в ЕГРИП.

Читайте также статью ⇒ «Страховые взносы для ИП без работников».

Куда ИП оплачивают фиксированный взнос по ОПС в 2018 году

С 01.01.2020 года полномочия по контролю сроков и полноты уплаты страховых взносов по ОПС и ОМС передана от ПФР в ФНС. В связи с этим в 2018 году предприниматели оплачивают фиксированные платежи по страховым взносам не в Пенсионные фонд, а на специальные счета фискальной службы.

Ниже в таблице указаны КБК для перечисления страховых взносов ИП в 2018 году:

| Вид платежа | КБК для страховых взносов по ОПС | КБК для страховых взносов по ОМС |

| Страховые взносы | 182 1 02 02140 06 1110 160 | 182 1 02 02103 08 1013 160 |

| Пени | 182 1 02 02140 06 2110 160 | 182 1 02 02103 08 2013 160 |

| Штрафы | 182 1 02 02140 06 3010 160 | 182 1 02 02103 08 3013 160 |

Срок оплаты страховых взносов ИП в 2018 году

На основании ст. 430 НК РФ, ИП обязаны перечислить фиксированный платеж по страховым взносам за себя в срок до 31 декабря отчетного года. Сумма взносов может оплачиваться как частями, так и полностью. При этом вся сумма начисленного платежа должна поступить в бюджет не позже последнего рабочего дня отчетного года.

Отчетность ИП по страховым взносам в 2018 году

Предприниматели, исполняющие обязанности страхователей и уплачивающие страховые взносы за работников, составляют и подают следующие формы отчетности:

| № п/п | Отчетность | Форма (бланк) | Куда подавать | Срок подачи |

| 1 | Сведения индивидуального персонифицированного учета | СЗВ-М ⇒ Бланк CЗВ-М | Территориальный орган ПФР по месту жительства ИП | Ежемесячно до 15-го числа месяца, следующего за отчетным |

| 2 | Расчет взносов на ОСС | 4-ФСС ⇒ Бланк 4ФСС | Территориальный орган ФСС по месту жительства ИП | Ежеквартально до 20-го числа месяца, следующего за отчетным кварталом |

| 3 | Расчет начисленного и уплаченного НДФЛ | 6-НДФЛ ⇒ Бланк 6-НДФЛ | Территориальный орган ФНС по месту жительства ИП | Ежеквартально до конца месяца, следующего за отчетным кварталом |

| 4 | Расчет по страховым взносам | КНД 1151111 ⇒ РСВ (бланк) | Территориальный орган ФНС по месту жительства ИП | Ежеквартально до конца месяца, следующего за отчетным кварталом |

Предприниматели, работающие самостоятельно, без наемных работников, отчетность по страховым взносам в контролирующие органы не подают.

Оцените качество статьи. Мы хотим стать лучше для вас:

Вы можете получить ответ на свой вопрос позвонив по номерам ⇓Консультация бесплатная Москва, Московская область звоните: +7 (499) 288-17-58Звонок в один клик Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик

online-buhuchet.ru