Как узнать кредитную историю и есть ли кредиты на мне? Есть ли у меня кредиты как узнать

Как узнать есть ли у меня микрозаймы

Всё более популярными становятся малые потребительские кредиты, выдаваемые микрофинансовыми организациями (МФО). Многих они привлекают быстротой получения финансов и минимальным количеством документов, которые следует предъявить для его оформления. Но только некоторые задумывается об отрицательных чертах этого займа, остальные видят их после того, как столкнутся с ними.

Всё более популярными становятся малые потребительские кредиты, выдаваемые микрофинансовыми организациями (МФО). Многих они привлекают быстротой получения финансов и минимальным количеством документов, которые следует предъявить для его оформления. Но только некоторые задумывается об отрицательных чертах этого займа, остальные видят их после того, как столкнутся с ними.

Какую опасность в себе может нести срочный ссуды?

Давайте попытаемся разобраться, в чем их чреватость и есть ли она вообще? Вот ряд причин, из-за которых придется задуматься над тем, так ли вам нужен срочный заем:

- Высокий коэффициент процентной ставки

Обычно по такому займу он варьируется от 1 % до 2 %. Если вы исправно платите и не допускаете просрочки, никаких неприятностей у вас не будет. Но если не вспоминать на месяц или два о своих обязательствах пред банком, то она может вырасти от 29 % до 120 %;

- Отсутствие права досрочного погашения ссуды

Таким образом вы ещё пару недель или месяцев продолжаете кормить микрофинансовые организации, что очень выгодно для них, но убыточно для вас;

- Есть возможность просто забыть о микрозайме

Из-за незначительной суммы микрозайма клиенту может казаться не очень значимым, но, как мы разобрали в прошлом пункте, это совсем не так. Возникает вопрос: «Как узнать, есть ли у меня микрозаймы?».

Как узнать долг в микрозаймах?

Существует несколько путей, благодаря которым можно точно установить не выполненные платежных обязательств по микрозайму. Для этого следует обратиться в одну из перечисленных инстанций:

- МФО, услугами которой вы пользуетесь

Правильнее всего сделать это в письменной форме, так в случае, если возникнет конфликт, у вас будет подтверждение факта такого обращения;

- Бюро кредитных историй

В таких организациях хранится все данные обо всех сторонах, занятых в кредитовании. Если вы хотите уточнить свои «хвосты», предпочтительнее всего делать это в виде заказного письма. Также для приобрести сведения вам придётся отправить запрос на сайт Госбанка, заверить его у нотариуса или обратиться в любое банковское учреждение для составления заявления.

Но нужно знать, что такая услуга бесплатна только один раз в год;

- ФНС (Федеральная налоговая служба) или ФССП (Федеральная служба судебных приставов)

Вы можете сделать это как через официальный портал, так и самостоятельно или с помощью письма. Если вы воспользуетесь первым способом, то стоит помнить, что, если на вед-сайте есть информация о просроченных платежах, значит, по просроченному кредиту было судебное решение. Также сведения не всегда своевременно размещается на портале. Лучше использоваться вторым способом, так вы получите точный ответ в течение 30 дней.

Чего стоит опасаться при проверке своих долгов в микрозаймах?

Сейчас в интернете очень часто встречаются такие заголовки, как, например: «как узнать задолженность по микрозайму по фамилии?» или «как узнать, есть на мне микрозайм?». И, переходя на вед-ресурсы, вам предлагают якобы решения этих задач за небольшую плату. Это может быть как платное СМС, так и перевод с банковской карты. И самое плохое в этом случае даже не потеря денежных средств, а предоставление мошенникам своих данных. Ведь они могут использовать её в своих интересах, например для оформления микрозайма онлайн.

Что делать, если на вас незаконно оформили микрозайм?

Если вдруг вы нашли на себе «хвостов» по микрозайму, который вы не брали, стоит обратиться в правоохранительные органы и компанию по выдаче быстрых займов для проведения проверки по факту мошенничества. Когда решение будет вынесено судом (если он будет на вашей стороне), необходимо направить запрос в бюро кредитных историй для исправления вашего досье.

Ну а для того, чтобы не стать жертвой аферистов, вот вам несколько правил, которые помогут сохранить ваши средства:

- Внимательно относиться к своим документам

Среди незаконных оформлений микрозаймов очень часты случаи, когда жертва теряла паспорт, а злоумышленники, меняя свою внешность, получали от её имени быстрый кредит;

- Быть осторожными во время регистрации на подозрительных вед-ресурсах

Сейчас во всемирной паутине существует очень много сайтов-подделок, на которых вы можете оставить не только свои средства, но и личной информацией, которую активно могут применить мошенники в своих аферах и оформить на вас микрозайм. Найти и наказать их почти невозможно, так что будьте очень внимательны и пользуйтесь только проверенными сайтами.

(Visited 6 151 time, 1 823 visit today)

Поделись с друзьями!

pr-credit.ru

Как узнать есть ли на мне кредиты и сколько

Их нужно будет передать в полицию (если правоохранительные органы сами не потребуют их у учреждения). Варианта по взаимодействию непосредственно с банком всего лишь два:

- Договориться о сотрудничестве в поисках мошенника и проведении расследования службой безопасности;

- Начать судиться с учреждением, доказывая свою невиновность при помощи свидетельских показаний и документов. Это может понадобиться в том случае, если учреждение не желает проводить расследование и уже подало иск на возврат денег.

По завершении расследования стоит попросить банк выдать справку об отсутствии у него претензий по отношению к заёмщику. Чтобы в дальнейшем не возникало никаких проблем с кредитной историей.

Как проверить есть ли кредит на человеке?

- Инфо

Служба судебных приставов информирует только лишь о задолженностях с помощью официального сайта.

- Если известен конкретный банк, то можно послать запрос с информацией о долгах туда. Данную процедуру необходимо делать после последнего платежа любого займа.

- Когда обращаться за сведениями Самый простой способ обезопасить себя, это всегда следить за паспортом и стараться брать необходимые справки после выплаты кредита. В том случае, если документ был утерян, необходимо немедленно обратиться в правоохранительные органы с заявлением и взять себе копию, она поможет доказать, что на тот момент паспортом мог владеть злоумышленник. Одной из самых распространенных ошибок является то, что обращаются за сведениями только лишь после звонков от коллекторов или смс от банков.

Как узнать, если ли у человека кредиты и сколько?

Как часто нужно проверять кредитную историю К сожалению, бесплатная проверка доступна всего один раз в год. В противном случае придется уплатить небольшую сумму за предоставление информации – в пределах 450 рублей.

Но 1 раз в 12 месяцев – слишком мало, чтобы держать ситуацию под контролем. Чем чаще вы будете проверять кредитную историю – тем больше шанс, что вы вовремя заметите внезапно появившийся кредит.

Помните, если вы вдруг потеряли паспорт – желательно проверить кредитную историю в течение месяца после этого, чтобы вовремя позаботиться о избавлении от чужого займа без порчи кредитной истории. Если же никаких эксцессов не происходило, дежурная проверка КИ должна проводиться не реже, чем раз в квартал. Что делать, если нашелся «чужой» кредит После проверки внезапно можно обнаружить наличие кредитов, о которых «заёмщику» ничего неизвестно.

Как узнать, есть ли кредиты у человека?

Уполномоченные службы Еще раз подчеркнем, что если он исправно оплачивает по счетам, то ни один пристав не поможет узнать, брал ли человек кредит в банке. Для чего это может потребоваться? Например, отец не оплачивает алименты, но вдруг бывшая жена узнает, что он взял ссуду.

ВниманиеКонечно, если вовремя узнать, в каком банке ему выдали деньги, то можно через судебного пристава наложить арест на счет. Но искать по всем банкам не будет ни один пристав. Другое дело, если образовалась задолженность.

В этом случае есть два способа определить наличие и объем задолженности:- Личное обращение в службу судебных приставов.

- Онлайн через сайт.

Конечно, в любом из этих двух случаев (если обнаружится задолженность) предстоит неприятный разговор о том, как вы ее будете гасить.

Как проверить, какие кредиты у меня есть

Как от этого уберечься?

- Не оставлять свои паспортные данные подозрительным лицам и компаниям,

- Если вам нужно дать кому-то копию своего документа, поставьте прямо на этом листе свою подпись, а также оставьте запись о том, с какой целью делается копия,

- Периодически проверяйте свою кредитную историю.

Проверка кредитной истории – это единственный надежный способ узнать о том, есть ли у человека кредиты, сколько их и в какой организации они были взяты. История эта формируется о каждом гражданине России, который когда-либо оформлял товар или услугу в кредит, причем неважно, делалось это в банке, магазине, у торгового представителя или же в МФО.

Как проверить есть ли кредит на человеке

В таком случае код субъекта у меня уже есть, и получать его не нужно. Тогда проверить КИ можно непосредственно из дома:

- Перейти на сайт Центробанка России https://www.cbr.ru/ckki/;

- Выбрать в левом меню надпись «Кредитные истории»;

- На открывшейся странице найти строку «Запрос на предоставление сведений о бюро кредитных историй»;

- Нажать на кнопочку «Субъект»;

- В следующем окне кликнуть по «Я знаю свой код»;

- Ознакомиться с условиями выдачи конфиденциальной информации по интернету;

- Заполнить онлайн-анкету и ввести «Код субъекта кредитной истории»;

- Отослать введенные данные.

После этого, если вся информация была введена правильно, будет выдан перечень бюро кредитных историй, в которые можно обратиться за информацией о своих задолженностях.

Как узнать есть ли кредиты на человеке в банке?

ВажноС чего все начинается? Как формируется база данных на заемщиков? С первого дня, когда вы приходите оформлять заявку на кредит, у вас собирают всю информацию. Паспортные данные, стаж работы, количество иждивенцев.

Теперь в течение долгих лет в кредитном бюро будут храниться данные о каждом человеке, который когда-то брал кредит. Если вы были созаемщиком или поручителем, то не станете исключением.

Причем даже если вы не взяли деньги, а лишь делали запрос по этому поводу, эти сведения также будут здесь отражены. В результате, достаточно будет взять распечатку и удостоверится, что ваша история полностью чиста.

Что дает кредитная история? Можно ли узнать, сколько у человека кредитов? Да, вполне, если получить доступ к этой информации. Хорошая история – это ключ к кредитованию в банке, причем по льготным условиям.

Как узнать о наличии кредита у физического лица: бесплатно, онлайн

Кстати, выбирать первый вариант не имеет большого смысла, потому что через интернет можно узнать равнозначную информацию за считанные минуты. А вы уверены, что у вас нет кредита? Нет, забыть об этом достаточно сложно. Поэтому такая информация чаще всего интересует работодателей и заемщиков, а также тех, кто волнуется о происках мошенников. Возможно ли, чтобы на вас оформили заем без вашего ведома? Да, в последнее время мошенники активизировались и используют любую лазейку.

Если вы теряли документы хоть раз в жизни, то есть вероятность, что их использовали в подобных целях. Так как узнать, висит ли кредит на человеке? Нужно просто сделать запрос.

Распечатанная история покажет все движения, которые были сделаны вами, или от вашего имени.

Как узнать, есть ли долги по кредиту: когда оформлен займ и как это проверить

То есть запросить информацию может только человек, который прошел идентификацию. Для осуществления этого запроса клиент должен узнать индивидуальный код.

Обычно его выдают при первом обращении, но можно получить и позднее в любом отделении банка. Но если нет времени, то можно выполнить этот запрос и онлайн.

Данные могут быть в разных бюро, поэтому сначала нужно узнать, где их искать. Сделать это можно при помощи онлайн–сервиса Центробанка.

Здесь вы вводите данные в анкету и после обработки данных на почтовый адрес поступят данные. Есть и другие способы получить данные:

- Напрямую обратиться в бюро с личным паспортом.

- Воспользоваться интернетом.

В этом случае сразу укажите, что вас интересует история кредитов, взятых в Сбербанке.

Обычно никаких проблем на данном этапе не бывает.

Как узнать есть ли на мне кредиты

В любом случае не стоит отчаиваться, при внимательном отношении к своему паспорту и всем документам, на которых человек оставляет подпись, в суде всегда можно доказать свою непричастность к задолженности и отстоять правильную точку зрения. Обязательно нужно помнить о том, что кредиты это большая ответственность. Несмотря на то, что сейчас они очень широко распространены и достаточно легко получить займ, не следует относиться к подобным договорам халатно. Необходимо не только быть уверенным в собственной платежеспособности и внимательно следить за документами, но и после окончания всех платежей обязательно удостоверится в отсутствии задолженности и добиться документального подтверждения.

isp-nalog.ru

Как узнать, есть ли у вас кредит, который вы сами не брали

Обилие кредитных программ, позволяющих получить деньги, предоставив лишь один паспорт, имеет один большой недостаток: при наличии соответствующих возможностей (прежде всего, потерянного кем-то паспорта) взять кредит может мошенник. Как мошенники оформляют кредиты? Довольно просто! Предоставив документ, удостоверяющий личность, либо паспортные данные, недобросовестных заемщик может оформить кредит на вас. В последствии банк будет требовать вернуть деньги именно от того, чьи данные указаны в договоре.

Избежать такой ситуации достаточно сложно. Даже если вы никогда не теряли паспорт или иной документ, удостоверяющий личность, даже если никогда не отдавали его в руки подозрительных людей, ваши паспортные данные могут быть использованы при изготовлении поддельных документов, и в этом случае вы можете стать жертвой мошенничества по кредитам. И обнаружите это лишь в тот момент, когда в вашу дверь постучатся коллекторы, либо когда вы не сможете получить кредит из-за безнадежно испорченной кредитной истории.

Именно поэтому вам необходимо быть всегда в курсе текущих кредитов. Как же узнать, есть ли у вас кредит?

К сожалению, это не так просто, как хотелось бы. Не существует ни одной единой открытой информационной базы, где вы смогли бы, набрав свою фамилию, узнать, есть ли у вас кредит и какие-либо долги по нему. Подобная информация считается конфиденциальной, и ее в открытом доступе просто не может быть. В случае, если вы нашли на нелегальном рынке или в Интернете подобную базу данных, можете быть уверены — в ней содержится несоответствующая действительности информация.

Помочь узнать про кредиты поможет бюро кредитных историй. Конечно, этот способ не дает стопроцентного результата: далеко не все банки отправляют в БКИ данные о неплательщиках, однако все же вы сможете убедиться в том, что ваша кредитная история еще не запятнана ничем. Для того, чтобы воспользоваться таким инструментом, вам достаточно направить запрос на сайте единой информационной службы кредитных историй, указав свои данные, узнать, где находится ваше личное дело, и обратиться в названное БКИ.

В случае, если вашими паспортными данными уже кто-то воспользовался, вы сможете узнать об этом с помощью выписки из вашей кредитной истории. Там же возможно получить информацию о том, где конкретно и в каком размере был взят кредит. После этого достаточно обратиться в банк, где на ваше имя были получены деньги, получить детальную информацию и написать заявление в полицию.

Во многих случаях подобные дела заканчиваются успешно для жертвы мошенничества: даже если преступника не находят, но сам факт преступления был доказан, банк идет на уступки и замораживает ваши долги. Чтобы избежать каких-либо неприятностей, связанных с непогашенными не по вашей вине кредитами, вы должны незамедлительно обращаться в полицию, если потеряли паспорт или другой документ, удостоверяющий личность, внимательно следить, кому вы даете свои паспортные данные, и, тем более, не отдавать свой паспорт третьим лицам.

www.adresbanka.ru

Как узнать дадут ли мне кредит

Каждый банковский заемщик, прежде чем обращаться за целевым или потребительским кредитом заинтересуется таким вопросом, а одобрит ли банк кредит, а если одобрит, то на какую сумму, от чего это зависит. На этот ряд вопросов можно ответить и самостоятельно, для этого лишь нужно провести анализ своих данных по некоторым параметрам, поэтому ответим на вопрос, как узнать дадут ли мне кредит.

От чего зависит решение банка

Обычно обращаясь за кредитом в банк, заемщик заполняет анкету, а потом, в течение некоторого времени получает ответ от сотрудника: положительный или отрицательный. Если несколькими годами равные все заявки рассматривались с сотрудниками банка вручную, то есть, специализированная комиссия проверяла все документы, оценивала финансовый потенциал заемщика на несколько лет вперед, то сегодня эту роль выполняет скоринговая система.

Суть данной системы заключается в том, что настроенная по определенному алгоритму программа оценивает анкетные данные заемщика и присваивает ему определенный балл кредитоспособности. Причем на оценку скоринга влияют самые разные параметры заемщика, а именно:

- возраст;

- семейное положение;

- прописка;

- место работы;

- должность;

- размер подтвержденного дохода;

- выплаты по другим обязательствам;

- наличие детей и иждивенцев;

- кредитная история;

- наличие или отсутствие судимости;

- наличие собственности в виде недвижимого имущества;

- наличие автомобиля отечественного или иностранного производства.

Обратите внимание, что это далеко не все параметры, которые учитывает скоринговая система, кроме всего прочего, за каждый ответ в анкете заемщику присваивается определенный балл, сем выше балл скоринговой системы, тем больше шансов на получение кредита.

Определение кредитоспособности самостоятельно

На самом деле, не нужно знать алгоритмы скоринговый программы, чтобы понять, можно ли вам рассчитывать на кредит или нет. Нужно лишь знать некоторые свои данные, которые непосредственно влияют на решение банка. Итак, какой заемщик в глазах кредитной организации наиболее добропорядочный – это, в первую очередь, заемщик в трудоспособном возрасте от 30 до 45 лет (идеальный возраст для банка).

Семейное положение играет важнейшую роль, потому что по статистике среди злостных неплательщиков по обязательствам являются лица, не состоящие в браке и не имеющие детей. Что касается трудоустройства, то банк не только смотрит на наличие постоянного места работы, но и на надежность организации, в которой трудится работник. Например, если вы работаете у индивидуального предпринимателя, то не являетесь надежным заемщиком в глазах банка, если же вы, например, трудитесь на крупном предприятии или являетесь работником бюджетной сферы, то доверия со стороны банка к вам намного больше.

При рассмотрении вашей должности банк обращает внимание на ваше продвижение по карьерной лестнице. Например, если вы работаете на руководящей должности, при этом имеете высшее образование, то шансы на получение займа у вас намного выше. Если вы рядовой сотрудник, то это не говорит о том, что вам нельзя получить кредит, но при этом не стоит рассчитывать на крупные суммы.

Наконец, немаловажным для банка является наличие у вас имущества. В первую очередь банк интересуется этим вопросом с той целью, чтобы предложить вам оформить кредит, особенно когда требуется крупные суммы под его залог. Если у вас в собственности не имеется имущества, то это будет отрицательный фактор при принятии решения о выдаче вам кредита. Кстати, иногда банки в анкете задают некоторые вопросы, например, имеете ли вы вклады в других банках или когда вы в последний раз выезжали на отдых за границу.

Обратите внимание, что прописка играет не последнюю роль, кстати, без нее получить кредит в коммерческом банке нельзя вовсе.

Расчет максимальной суммы кредита

Решение банка о выдаче заемных средств будет напрямую зависеть от своих возможностей и потребностей заемщика, то есть, оформляя кредит, вы, наверняка, знаете, какую сумму хотели бы получить и как хотели бы ей распорядиться. Поэтому, прежде чем подать заявку на оформление займа исследует самостоятельно рассчитать, на какую сумму вы можете рассчитывать. Так, для этого нужно определить ваш ежемесячный доход, а затем вычесть из него все имеющиеся у вас расходы.

Чтобы наглядно понять, как банк рассчитывает максимальную сумму кредита, рассмотрим, как произвести расчет самостоятельно. Из совокупного дохода вашей семье нужно вычесть все расходы. К расходам семьи относятся такие платежи, как коммунальные расходы, выплаты по другим кредитам, оплата образования, алиментов и другие. Оставшаяся сумма – это та сумма, из которой вы будете платить кредит. Если выплата по кредиту превышает 50% от этой суммы, то рассчитывать на положительное решение вам не приходится.

Обратите внимание, что если оставшаяся сумма, за вычетом всех ваших обязательств, ниже прожиточного минимума на каждого члена вашей семьи, то у вас больше вероятности получить отказ от кредитования.

Кредитная история

Многие заемщики, задавая вопрос, как узнать, одобрят ли мне кредит, наверняка, убеждены, что решение банка полностью зависит от кредитной истории. Отчасти – это действительно так, ведь абсолютно все коммерческие банки и даже небанковские кредитные организации проверяют финансовое досье своих потенциальных клиентов, чтобы в будущем максимально снизить свои риски при сотрудничестве с ним. Для этого банки посылают запрос в бюро кредитных историй и получают отчет о ранее оформленных займах заемщика.

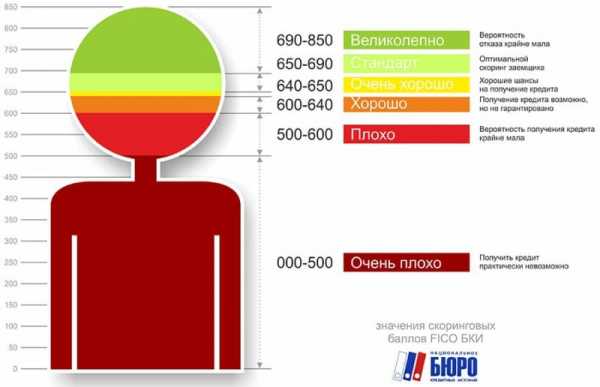

Значения скорингового балла

Кредитная история много что решает при принятии решения банком. Однако, не стоит полагать, что если ранее вы оформляли кредиты и хотя бы раз допустили на несколько дней оплату, то ваша кредитная история будет испорченный и получить кредит в банке вам не удастся. Это далеко не так, при проверке кредитной истории банки в первую очередь обращают внимание на задержку платежа сроком более 5—7 дней, это считается положительная кредитная история. Если просрочка не превышала 30 дней, то это хорошая кредитная история. Если были просрочки свыше 30 дней это плохая кредитная история. Есть ли просрочки были более 3 месяцев, то шансы на выдачу заемных средств крайне минимальны.

Не стоит также исключать тот факт, что каждый банк ведет отдельную кредитную политику, соответственно, если некоторые банки, такие, например, как Сбербанк, ВТБ, Россельхозбанк и другие, выдают кредиты только с положительной и хорошей кредитной историей, то есть просрочки были редкими и не превышали 30 дней. Если заемщик систематически нарушает свои кредитные обязательства, значит, здесь кредит будет недоступен. Зато есть ряд банков, таких как Тинькофф банк, Хоум Кредит банк, Восточный банк и другие, выдают кредиты даже с испорченной кредитной историей при условии отсутствия просроченной задолженности перед другими банками на момент оформления займа.

Обратите внимание, что некоторые банки несвоевременно передают данные в бюро кредитных историй или по ошибке передают ложные данные. Поэтому, если вам отказали в банковском кредитовании без объяснения причин, то есть смысл проверить свою кредитную историю. Сделать это можно через любой коммерческий банк, за услугу придется заплатить 300—500 рублей или один раз в год бесплатно в любом Бюро кредитных историй.

Кредитный скоринг

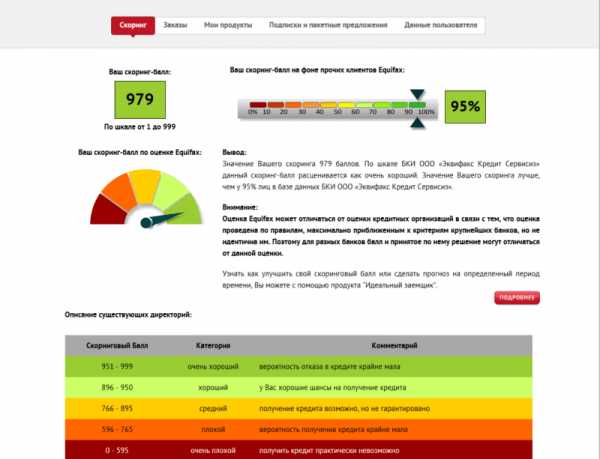

Если раньше кредитный скоринг был доступен только банку, сегодня субъекты банковского кредитования также могут пользоваться данной системой удаленно через интернет. В интернете есть несколько сервисов, которые позволяют на основании некоторых анкетных данных заемщика произвести оценку его данных к таким сервисам, например, относится http://www.bki24.info/.

Итак, ответим на вопрос, как проверить дадут ли мне кредит с помощью подобных сервисов, в первую очередь, вам нужно выбрать онлайн ресурс, который позволяет получить скоринговую оценку. Кстати, стоит отметить, что практически все они платные, однако, можно найти и бесплатные ресурсы, но они не дают конкретный скоринговой оценки, а лишь прогнозируют шансы на выдачу займа. Найти такие сервисы можно через поисковики Яндекс или Google по запросу «скоринговая оценка бесплатно».

Далее, вам будет предложено ответить на несколько вопросов. Кстати, нельзя не сказать о том, что кроме ваших параметров программа интересуется целью кредитования, если у вас есть конкретная цель, для которой вы пытаетесь оформить кредит, шансов на положительное решение будет больше. К хорошим, с точки зрения банковского кредитования, целям можно отнести ремонт квартир, покупка бытовой техники, лечение и другое. Если же вы не можете определить конкретную цель для оформления кредита, то здесь, вероятнее всего, вы получите отказ.

Пример скоринговой оценки данных заемщика

После нужно будет ответить на все вопросы скоринговой системы, и она предложит вашему вниманию оценку вашей кредитоспособности и шансы на получение банковского займа. Только всегда стоит учитывать, что скоринговая оценка не гарантирует вам получение положительного решения в банке, ведь решение кредитного специалиста принимаются на основании нескольких оценок:

- скоринговая оценка;

- выписка из кредитной истории;

- проверка подлинности документов;

- оценка кредитного специалиста.

Обратите внимание, на принятие решения банком влияет внутреннее статистика кредитной организации, например, если схожие заемщики с вами по параметрам в большинстве своем являются неплательщиками кредитов, то вы также получаете отказ от кредитования. Если же, наоборот, все добропорядочные банковские заемщики схожи с вами по параметрам, то вы, вероятнее всего, получите положительное решение.

Так, если подвести итог, то узнать самостоятельно одобрит кредит или нет можно несколькими способами. В первую очередь адекватно оцените свою платежеспособность перед банком, рассчитайте свои финансовые возможности с перспективой на будущее, ведь всегда нужно учитывать, что кредит платить вам. Никакая система не может на 100% точно оценить вашу платежеспособность на будущее. Далее, проверьте свою кредитную историю и пройдите скоринговую оценку платежеспособности онлайн. На основании полученных вами данных вы сможете уже точно определить, какие шансы у вас на получение кредита в том или ином банке.

znatokdeneg.ru

Как узнать кредитную историю и есть ли кредиты на мне?

Вопрос:

Как можно узнать свою кредитную историю и есть ли кредиты на мне?

Ответ:

Вашу кредитную историю вы можете один раз в год узнать совершенно бесплатно, сделав запрос в Бюро Кредитных Историй. Вы можете использовать информацию, размещенную на сайте самого крупного Кредитного Бюро России. Сделать это можно двумя путями:

- Оформив нотариально заверенный запрос. Нужно в заявлении указать свои Ф.И.О. и паспортные данные, образец подобного заявления есть у любого нотариуса.

- Зайти на сайт Центрального Банка, ввести данные вместе со специальным кодом, который вы должны были получить вместе с кредитным договором. Если кода нет, то тогда вам нужно обратиться в банк, выдавший вам кредит, и код вам дадут.

В течении 10 дней после запроса вам придет вся ваша кредитная история, либо в бумажном, либо в электронном виде, в зависимости от того, как вы пожелаете. Итак, кредитную историю свою вы узнали, но как же узнать оформлен ли на вас где-нибудь кредит? Узнать об этом можно только из той самой информации, что вы получили из бюро, другого достоверного способа нет. Если вы где-нибудь увидите объявление или рекламу о том, что вам достоверно скажут есть ли у вас кредиты о которых вы не знаете, то знайте — это мошенники. Дело в том, что вашу кредитную историю можете узнать только вы и ваш банк. Ещё не было случаев утечки данных из банков, а раз так, то та информация, которую вам предлагают — ложная, не попадитесь на удочку к мошенникам.

Итак, из вашей истории вы узнали, что кредитов на вас, неизвестных вам, нет, это хорошо и вы можете быть спокойны. Но что, если они будут? В этом случае вам нужно взять паспорт и срочно идти в банк, где оформлен неизвестный вам кредит. Писать заявление в самом банке о том, что вы этот займ не оформляли, он не ваш, а мошеннический и потом сразу идти в полицию и писать заявление о факте мошенничества. После того, как в полиции подтвердят факт мошенничества, банк снимет с вас долг и должен будет изъять из кредитной истории информацию о том ложном кредите.

get-creditz.ru