Если погасить кредит досрочно, нужно ли выплачивать проценты? Если я хочу погасить кредит досрочно какую сумму я должна заплатить

Как вернуть проценты по кредиту при досрочном погашении

На сегодняшний день крайне сложно найти человека в нашей стране, который бы ни разу не брал кредит, и это факт. Тем не менее, таким образом гражданин обременяет себя долгом, он обязуется выплачивать определенные проценты кредитному учреждению в определенные сроки. Также часто люди задаются вопросом, мол, если погасить кредит досрочно нужно ли выплачивать проценты.

Это хороший вопрос, так как ни один банк не заинтересован в этом деянии. Дело в том, что таким образом банк теряет свой заработок, потому всячески пытается скрыть права своего клиентаКак действовать по закону

Этот вопрос рассматривается, согласно статье 809 Гражданского Кодекса РФ. Клиент банка имеет право погасить кредит досрочно, но он также обязан выплачивать проценты, опять же, лишь до дня возврата суммы, что указано в самом договоре. Получается так, что банк имеет право взимать проценты лишь за тот временной период, пока клиент пользовался его средствами. За все остальное время у него нет прав на взимание.

Многие, к сожалению, не в курсе дел. Наверняка вы слышали различные истории о том, как, например, человек, после того, как взял кредит и выплатил его досрочно, выплачивал проценты за все время пользования. Скорее всего, этот человек просто обманывает, или же стал жертвой мошенников. В таком случае можно запросто обращаться в суд с иском. Причем, суд будет на стороне клиента банка, по действующему законодательству.

Когда клиент погашает кредит досрочно, опять же по статье 809 ГК РФ, проценты банк обязан пересчитать, ввиду чего заемщику предстоит выплачивать меньше денег по процентам.

Что нужно для перерасчета

Наверняка, самым волнующим вопросом является, как сделать так, чтобы банк вернул проценты. Все предельно просто! Если вы решили досрочно погасить кредит, предварительно напишите заявление в банк. После этого проценты пересчитываются. В случае неполного досрочного погашения, сотрудник кредитной организации обязан выдать соответствующий график, по которому будет видно уменьшение выплат по кредиту.

Какие бывают варианты перерасчета

Если вы обращаетесь в банк с просьбой досрочного частичного погашения кредита, сотрудник может вам предложить два варианта действий:

- сумма ежемесячного платежа станет меньше;

- выплаты не изменятся, но срок станет меньше.

В вашем случае лучше выбрать второй вариант.

Касательно страховки

При досрочном погашении кредитного долга, многие задаются вопросом по поводу страховки, мол, вернут ее или нет. Здесь однозначно ответить нельзя, так как все зависит от того, какого характера был составлен договор. В принципе, банк не обязан возвращать страховку, но если в кредитном договоре указано «заключение страхового договора на весь период действия кредитного договора», можно что-нибудь предпринять. В некоторых случаях доходило даже до суда.

Оформите кредит уже сегодня на максимально выгодных условиях!

Схожие статьи

www.jurisinfo.ru

Плюсы и минусы досрочного погашения кредита

Банки крайне негативно относятся к просроченным задолженностям по кредиту, но досрочные выплаты долгов они тоже не приветствуют, так как при этом лишаются прибыли. Но и заемщик не всегда может выиграть при закрытии кредитного договора раньше срока. Разберемся, выгодно ли досрочно гасить кредит.

Кому выгодно досрочное погашение кредита

Как правило, российские банки применяют два варианта выплат по кредиту — аннуитетными или дифференцированным платежами. В случае аннуитета клиент ежемесячно выплачивает банку одну и ту же сумму, которая включает в себя погашение основного долга и проценты. Большинство банков предпочитают именно аннуитетные платежи, потому что они позволяют больше заработать на процентах, ведь в этом случае долг гасится медленнее. Такой вид платежа отличается сниженной финансовой нагрузкой на начальном этапе и позволяет взять большую сумму кредита.

Если вы хотите погасить кредит при аннуитентных платежах, банк, скорее всего, предложит вам два варианта: можно сократить ежемесячные платежи или срок кредитования. В первом случае выгода состоит в снижении ежемесячной нагрузки на ваш бюджет, при этом срок кредитования останется прежним. Второй вариант позволяет быстрее избавиться от кредита.

При дифференцированном платеже основной долг выплачивается равными долями, а проценты начисляются на остаток задолженности по кредиту. Ежемесячный платеж по мере выплат постепенно уменьшается, потому что проценты начисляются на постоянно сокращающееся тело долга. Это полная противоположность аннуитету: возможный размер кредита несколько меньше, при этом в начале у заемщика возникает повышенная долговая нагрузка. При этом досрочное погашение позволит вам сэкономить на процентах, поскольку они будут высчитываться из меньшей суммы. Выгодно ли это, зависит от ситуации и величины процентной ставки. Если у вас стабильная зарплата, досрочное погашение позволит сократить срок кредита, а значит и сэкономить в конечном счете.

Уловки банков

Так как для любой кредитной организации досрочное погашение кредита грозит потерей прибыли, банки прибегают к различным уловкам и ограничениям, чтобы помешать заемщику закрыть кредитный договор раньше срока. Раньше они вводили штрафы и пени за несоблюдение условий кредитования, которыми покрывали недополученную часть прибыли. Однако с 1 ноября 2011 года вступили в силу поправки в Гражданский кодекс РФ, согласно которым погасить кредит досрочно можно без каких-либо штрафных санкций и в любой момент.

Единственное требование к заемщику — обязательно предупредить кредитора о своих намерениях, причем сделать это надо не позднее, чем за 30 дней до даты планируемого досрочного погашения. Уведомление подается в банк в письменной форме, рассматривается в течение 3–5 рабочих дней. После этого в график платежей заемщика вносятся соответствующие изменения, на основании которых кредит можно погасить досрочно (как частично, так и в полном объеме).

Помимо этого, для усложнения жизни заемщикам, желающим вернуть ссуду раньше, кредитные организации идут на такие уловки, как: минимальная возможная сумма досрочного погашения (например, 15000–20000 рублей).

Кроме того, банки могут прописать в договоре запрет на частичное погашение кредита (к примеру, если кредит взят на срок до 3 месяцев). В случае с крупными кредитами, например на жилье или автомобиль, кредитная организация может заявить о моратории на досрочное погашение. В договоре банк также может запретить частичное погашение по кредиту, требуя либо вносить ежемесячные платежи по графику, либо внести весь остаток долга с процентами, набежавшими на дату досрочного погашения кредита.

Советы заемщику

1. При оформлении заявки на кредит поинтересуйтесь у кредитного инспектора, предоставляется ли вам право выбора способа выплат по кредиту (аннуитетные или дифференцированные платежи). Также узнайте заранее о праве досрочного погашения кредита в выбранном вами банке: нет ли ограничений по срокам или минимальным суммам выплат.

2. Выбирая способ досрочного погашения, решите для себя, что важнее: сокращение суммы переплаты или уменьшение долгового бремени. Помните, что уменьшение срока кредита экономически более выгодно по сравнению с уменьшением размера ежемесячного платежа.

3. Если вы планируете досрочно погасить всю сумму задолженности по кредиту, лучше лично приехать в банк, попросить документ, подтверждающий остаток ссудной задолженности с процентами на текущую дату, и только после этого погасить кредит. Не звоните по телефону в банк, чтобы узнать остаток долга, и не гасите кредит через терминал, не получив письменного подтверждения от банка, — не все банки добросовестные.

4. Сохраняйте всю документацию, подтверждающую окончательное погашение кредита.

5. Старайтесь не погашать кредиты в начале срока, иначе вы рискуете попасть в «серый список» заемщиков. Можно погашать кредит на 2–3 месяца раньше срока, когда банк уже получил значительную часть прибыли от процентов. правда, в этом случае экономия на процентах практически отсутствует.

6. Во время кризиса вовсе не обязательно стремиться скорее избавиться от кредита, особенно если приходится отдавать последнее. Логика проста: отдадите банку больше, чем реально можете — рискуете оказаться перед необходимостью снова брать кредит.7. Выгоднее всего досрочно гасить кредит ипотечным заемщикам, так как они больше других экономят на процентах, получают возможность полноправно распоряжаться собственностью, а также освобождение семейного бюджета от бремени. Из минусов досрочного погашения ипотеки можно назвать только то, что не всегда получается найти средства для выплаты, а поэтому есть риск падения доходов.

dengi.utro.ru

Если погасить кредит досрочно, нужно ли выплачивать проценты?

08 01 2018 Нина Кузнецова

Похожие статьиЕсть много домыслов и предрассудков, которые касаются досрочного погашения кредита. Банк вообще не заинтересован в досрочном его погашении, потому что это лишь его некоторой регулярной прибыли, то есть у него возникнет недополученная сумма денег, что для него невыгодно.

Потому, хотя кредитное учреждение и не может запретить вернуть кредит досрочно, оно всячески старается принимать меры для того, чтобы это было неудобно для заемщика. В том числе клиент банка не информируется в достаточной степени р правах, которые у него имеются. Потому многие люди не знают, если погасить кредит досрочно, нужно ли выплачивать проценты, либо без этого можно обойтись.

Что говорит закон?

Данная ситуация регулируется ст.809 ГК РФ. Согласно данной статье, если клиент досрочно возвращает займ полностью, либо частично, то займодавец имеет полное право на получение процентов – но только до дня возврата суммы включительно, не более.

Это значит, что банк не имеет никакого права взимать проценты за время, когда человек не пользовался кредитом, он может это делать только за то время, пока кредитные средства фактически находились в распоряжении клиента банка.

Часто можно услышать истории о том, что люди, которые брали кредиты с аннуитетной системой платежа, были вынуждены при досрочном погашении выплачивать проценты за весь период пользования – но это либо неправда, либо эти люди подверглись обману и имеют право обратиться в суд, чтобы востребовать свои излишне уплаченные деньги назад.

При любом досрочном погашении кредита, из-за ограничений, накладываемых законом, проценты пересчитываются, а потому сумма, которую в итоге заемщик будет выплачивать по процентам, уменьшится.

Как получить перерасчёт?

Чтобы банк вернул проценты, необходимо перед досрочным погашением кредита подать в банк заявление. Тогда будет произведён перерасчёт процентов и, если погашение было не полным, а частичным, клиенту выдадут график, который демонстрирует, что выплаты по кредиту уменьшились.

Варианты перерасчёта

Иногда банк может предложит два варианта перерасчёта при частичном досрочном погашении кредита. Первый предполагает, что будет уменьшаться сумма ежемесячного платежа, второй – что выплаты останутся теми же, но срок их сократится. Второй вариант предпочтительнее. При полной выплате вариант, повторимся, ничего более выплачивать не нужно.

Страховка

Многих волнует вопрос – вернут ли страховку при досрочной выплате? Отвечаем: всё зависит от кредитного договора. По закону страховая компания может и не возвращать страховку, но её отказ во многих случаях можно оспорить, например, если в кредитном договоре присутствует формулировка «заключение страхового договора на весь период действия кредитного договора».

Нина Кузнецова Финансовый обозреватель Заем. Инфо. Актуальные ответы на ваши вопросы.zaem.info

если я хочу погасить кредит досрочно какую сумму я должна заплатить

Неполное (досрочное) погашение кредита

После того, как клиент выплатил всю сумму, финансовое учреждение должно снять арест со всего имущества, которое находилось под залогом. Данный вопрос необходимо проконтролировать. В противном случае можно столкнуть с трудностями при продаже имущества, при получении нового займа и т.п.

Досрочное погашение кредита в Сбербанке

Итак, если вы взяли в Сбербанке потребительский, ипотечный или другой целевой кредит, и у вас появилась возможность внести требуемую сумму ранее оговоренного срока, то первым делом вам нужно заглянуть в свой договор. В нем должно быть написано: в каких случаях банк не будет накладывать на вас за это штраф.

Досрочное погашение кредита в Сбербанке

Сразу следует оговориться, что сами банки не в восторге от досрочного погашения кредитов – вследствие этого они теряют часть своего дохода с каждого заемщика. Выплачивать ссуду до истечения срока, оговоренного в кредитном договор, имеет смысл только в том случае, если процентная ставка достаточно высока. В противном случае, при небольшом проценте, целесообразность такого шага оказывается под вопросом.

Досрочное погашение кредита в Сбербанке – что нужно знать

Платежи каждый месяц одинаковые, значит, и посчитать досрочную сумму не сложно. Для удобства можно воспользоваться графиком платежей, выданном при оформлении займа. Во втором случае проценты начисляются не одинаково, а на остаток задолженности. Ежемесячные платежи с каждым новым месяцем уменьшаются. Чтобы понять, какую сумму нужно внести для частичного покрытия долга, советуем обратиться в ближайший офис Сбербанка. Менеджеры вам подробно обо всем расскажут и рассчитают точную сумму для погашения. Также можно зайти на его официальный сайт и воспользоваться онлайн-калькулятором. Таким образом, вы сможете рассчитать сумму для досрочного погашения ссуды, не выходя из дома.

Досрочное погашение кредита в Сбербанке

По роду моей деятельности — я разрабатываю кредитные калькуляторы для расчета ежемесячных платежей — мне часто приходится сталкиваться с ипотекой и потребкредитами Сбербанка. Довольно часто люди спрашивают — как рассчитать досрочное погашение кредита в Сбербанке и почему у меня не сходится?

Как правильно досрочно погасить кредит в банке

- Может ли банк запретить нивелировать кредитную задолженность до срока полного погашения, который прописан в договоре? Нет, не может. Всякий клиент имеет право в любое время изъявить желание о превентивной оплате кредита и реализовать его. Размер такой заблаговременной оплаты при досрочном погашении кредита или части кредита также полностью определяется самим заемщиком. Единственное исключение – просрочка по кредиту. В случае нарушения заемщиком своих платежных обязательств его деньги сразу же пойдут в счет оплаты пропущенных взносов и штрафных процентов. И только потом оставшиеся средства можно будет использовать для заблаговременного гашения займа.

- Услуга полной выплаты кредита до основного срока бесплатна? Основные условия досрочного погашения кредита являются общими для всех государственных и частных банков. Финансовая организация не имеет права взимать за досрочный расчет по кредиту какие-то дополнительные проценты или комиссии. Довольно часто в банковском договоре сразу указывается пункт, в котором оговаривается возможность клиента вносить любые суммы, чтобы скорее рассчитаться с банком.

- Клиент имеет право досрочно заплатить за кредит частично или полностью, независимо от того, какую сумму составляет погашаемый заем и сколько осталось времени до момента закрытия кредита, оговоренного в договоре. Если речь идет о частично досрочном погашении, то банк должен произвести некоторый пересчет кредитной задолженности.

Пять ошибок при досрочном погашении кредита

По словам управляющего челябинским филиалом «ЮниКредит Банка» Андрея Стихина, некоторые заемщики, исходя из графика платежей, самостоятельно определяют сумму досрочного погашения кредита и переводят деньги на счет, при этом не уведомляя кредитно-финансовое учреждение. «Клиенты не уведомляют банк о том, что это досрочное погашение, а просто вносят увеличенную сумму ежемесячного платежа. Без уведомления со стороны заемщика банк не считает это досрочным погашением, средства просто списываются ежемесячно в счет погашения кредита, но сумма/срок кредита не меняются. Это важно понимать», – говорит он. Кроме того, при полном погашении кредита заемщику нужно подписать извещение о досрочном погашении, при частичном – дополнительное соглашение к договору, поскольку в последнем случае меняется и размер ежемесячного платежа.

Если погасить кредит досрочно, нужно ли выплачивать проценты

Чтобы банк вернул проценты, необходимо перед досрочным погашением кредита подать в банк заявление. Тогда будет произведён перерасчёт процентов и, если погашение было не полным, а частичным, клиенту выдадут график, который демонстрирует, что выплаты по кредиту уменьшились.

Досрочное погашение кредита: это необходимо знать каждому заемщику

Другие банки – например, ВТБ 24, Связь-Банк, Альфа-Банк и ряд других – предусматривают возможность досрочного погашения через банкомат. Но это работает только в том случае, если средства списываются с карты. Для того, чтобы программа «поняла», что ей необходимо списать деньги в счет досрочного погашения, это необходимо указать непосредственно при совершении платежа.

Процедура досрочного погашения кредита в Сбербанке

ВАЖНО: перед подачей заявления на возврат неиспользованной части страховки, тщательно изучите ваш договор со страховой компанией. Там обязательно должны быть прописаны условия расторжения и возврата денежных средств, а именно указано, что при расторжении договора по инициативе клиента ввиду досрочного выполнения долговых обязательств, оставшаяся часть денежных средств должна быть возвращена клиенту. Если такие условия не прописаны, деньги вернуть не удастся.

onejurist.ru

Стоит ли погашать кредит досрочно?

Наверняка с вопросом «стоит ли погашать кредит досрочно» сталкивался каждый заемщик. В этом вопросе точно ясно одно: кредит нужно погасить. А вот как выгоднее — досрочно или точно в срок — сейчас и разберемся.

Досрочное погашение кредита — это полный или частичный возврат основного долга банку либо до отведенного срока, либо в большей сумме, чем ежемесячный платеж. И в первом и во втором случае заемщик делает то, что выходит за рамки штатного погашения кредита.

Досрочное погашение кредита не вредит кредитной истории

Для начала разберемся с тремя мифами.

Миф №1. Банки вводят за досрочное погашение кредита штрафные санкции. Отчасти это верно, но только для недавнего прошлого. Действительно, банки, для которых любое досрочное погашение означает снижение дохода в виде процентов, раньше вводили штрафные санкции, выражавшиеся в особой комиссии. Чаще всего ее размер был невелик относительно общего «тела» кредита, но существенен для кошелька- в пределах 1000-2000 рублей. Однако такая практика была признана Верховным судом незаконной, и банки прекратили взимать комиссию. Если ваша кредитная организация пытается вам выставить дополнительный счет, смело обращайтесь в Роспотребнадзор.

Миф №2. Досрочное погашение — почти как просроченная задолженность. Досрочка портит кредитную историю. Это абсолютный бред. Действительно, для банка досрочное погашение кредита не выгодно, но клиент не нарушает ни одного пункта договора. Соответственно, и в кредитную историю заносить нечего, кроме добросовестного исполнения обязательств.

Миф №3. Банки специально создают сложности для досрочного погашения кредита. Кредит нельзя погасить досрочно просто так. Внося сумму большую, чем предусмотрено в договоре, вы изменяете одно из его условий. Соответственно, банку необходимо юридически оформить эти изменения. Составив хотя бы новый график погашения. Отсюда – необходимость визита в офис.

Когда досрочное погашение кредита выгодно?

Кредит всегда берется не от хорошей жизни, и нет кредита, который бы положительно сказался на доходе заемщика. Любой кредит — это потеря денег в виде выплаты процентов. Это абсолютная аксиома. Исходя из этого, любое досрочное погашение кредита теоретически является выгодой для заемщика. И чем больше срок кредитования или чем выше проценты, тем выгода очевидна. Разберем ситуацию более подробно.

Соответственно, чем раньше вы вернете банку досрочно хотя бы часть «тела» кредита, тем больше сэкономите на ежемесячных платежах.

Думаете, это больше характерно для потребительского или автокредита? Отнюдь! В случае с ипотекой проценты и вовсе вырастают до грандиозных размеров. Не секрет, что оформляя ипотеку на 10% под 10-12% годовых, вы фактически оплачиваете покупку 1,7-1,8 квартиры. 0,7 — 0,8% - это и есть проценты, выплаченные вами за все время действия кредита. При кредите на 20-25 лет вы однозначно выплачиваете стоимость 2,5 и даже 3 квартир. Учитывая, что в совокупном весе ипотечного кредита в районе 15-20 лет проценты однозначно занимают долю в 50-60%, досрочное погашение хотя бы части кредита выгодно. Оно позволяет вам либо снизить сумму ежемесячного платежа - да хоть на 1000 рублей в месяц, либо срок кредита. Последний вариант, внешне более выгодный для заемщика, ныне применяется сравнительно редко. Впрочем, и к лучшему. Снижая ежемесячный платеж, вы повышаете свой доход. Следовательно, у вас есть возможность в будущем погасить еще часть кредита.

Пример. Вы берете 3 миллиона рублей на 20 лет. Ваш ежемесячный платеж – 41 тысяча рублей. Затем вы досрочно гасите 500 тысяч. В результате ваш ежемесячный платеж составит 33,8 тысяч рублей. Итого почти 7,2 тысячи рублей экономии ежемесячно. Много? А если раскинуть на весь период кредитования, то получится 1,7 млн. рублей.

Когда досрочное погашение кредита невыгодно?

В бытность мою кредитным специалистом я не раз задавал заемщикам вопрос: почему вы хотите погасить кредит досрочно? Безусловно, мое исследование не носит строго научный характер, но результат все равно примечательный. Из 10 человек где-то 3-4 говорили, что основной причиной досрочного погашения кредита является желание снизить размер платежа. Остальные 6-7 человек хотели побыстрее избавиться от кредита, чтобы он «не висел» у них «на шее». То есть, в большинстве случаев причина досрочного погашения лежит вне экономических расчетов.

Конечно, в таком решении что-то есть. Квартира (машина, дорогой телевизор) будет вашим, вы никому не будете должны. Но с другой стороны, какую цену платите вы?

Очень редко деньги бывают лишними. Соответственно, возвращая банку кредит досрочно, вы жертвуете сегодняшними потребностями. К примеру, хорошо отдохнуть, купить другой автомобиль, позволить дорогостоящее лечение. Кто-то скажет, что это типичная позиция потребителя, но если мы живем в этом мире, мы при всем желании не можем выключиться из общего хода события и зажить как Агафья Лыкова.

При этом в России погашать кредит досрочно в чем-то не совсем и выгодно. Да, проценты за пользование заемными средствами высокие. Но это во многом вызвано высокой инфляцией. Если предположить, что кредит вы взяли под 13% годовых, а инфляция составила 10%, то выходит, что реальная стоимость кредита в этом году — 3%. Конечно, это умозаключение строится на том, что вам ежегодно повышают зарплату или ваши доходы растут. В конечном счете, у абсолютного большинства заемщиков доходы с годами только растут, а «вес» кредита в структуре общих расходов уменьшается.

Деньги, которые условно лишние, можно и не тратить, а положить в банк на депозит или вложить в бизнес. Можно и просто создать себе «подушку безопасности», которая позволит вам увереннее смотреть в будущее или переждать непростые времена, когда вы, к примеру, потеряете работу. Кстати, статистика досрочных погашений как раз и доказывает: с каждым годом объем кредитов, которые заемщики погашают досрочно, устойчиво снижается.

В общем, подведем итог. Кредит — это всегда убыток, дополнительные расходы. Экономически кредит выгоднее погасить досрочно, так как это позволит вам сэкономить на процентах. Однако если у вас денег немного, будущее не внушает доверия и есть важные насущные потребности, лучше погашать кредит точно в срок и без переплат.

Памятка заемщика

- Комиссии за досрочное погашение кредита незаконны. Вы их легко можете оспорить.

- Досрочное погашение не портит кредитную историю

- Есть смысл погашать кредит досрочно, если у вас минимум 50-70 тысяч рублей.

- Если банк дает возможность выбрать, что сокращать — сумму платежа или срок — выбирайте сумму платежа.

prostofinovo.ru

Выгодно ли гасить кредит досрочно? Да, подробности внутри!

Давайте попробуем разобраться, какую экономию получит заемщик при досрочном погашении полученного займа, а также за счет чего достигается выгода.

Начнем с небольшой задачки

Вводные данные:

- Сумма: 500 000 руб.

- Срок: 60 месяцев

- Ставка: 22 %

Дополнительная информация:

| 20 000 | 4 |

| 25 000 | 9 |

| 25 000 | 15 |

* При частичном досрочном погашении основного долга заемщик выбрал уменьшение срока действия кредитного договора.

Какую экономию получит заемщик?

Варианты ответов:

- А. 58 948 руб.

- Б. 70 000 руб.

- В. 128 948 руб.

Правильный ответ — это первый вариант, выгода составит 58 948 руб., именно на эту сумму уменьшатся проценты, а 70 тыс. руб. пошло в погашение тела кредита.

Давайте разберемся более подробно.

Вариант 1. Заемщик погашает ссуду согласно графику

Таблица 1. Выдержка из графика, при погашении кредита согласносрокам, установленным в договоре.

1 | 17 374 | 9 041 | 8 333 | 491 667 |

2 | 17 224 | 8 890 | 8 333 | 483 333 |

3 | 17 073 | 8 740 | 8 333 | 475 000 |

4 | 16 922 | 8 589 | 8 333 | 466 667 |

**** | ||||

9 | 16 169 | 7 836 | 8 333 | 425 000 |

10 | 16 018 | 7 685 | 8 333 | 416 667 |

11 | 15 868 | 7 534 | 8 333 | 408 333 |

15 | 15 265 | 6 932 | 8 333 | 375 000 |

*** | ||||

52 | 9 689 | 1 356 | 8 333 | 66 667 |

53 | 9 539 | 1 205 | 8 333 | 58 333 |

54 | 9 388 | 1 055 | 8 333 | 50 000 |

55 | 9 237 | 904 | 8 333 | 41 667 |

56 | 9 087 | 753 | 8 333 | 33 333 |

57 | 8 936 | 603 | 8 333 | 25 000 |

58 | 8 785 | 452 | 8 333 | 16 667 |

59 | 8 635 | 301 | 8 333 | 8 333 |

60 | 8 484 | 151 | 8 333 | 0 |

| Итого | 775 753 | 275 753 | 500 000 |

Переплата за весь срок составит 275,7 тысячи руб., срок кредита 5 лет.

Вариант 2. Заемщик погашает ссуду досрочно

Таблица 2. Выдержка из графика при досрочном погашении займа

1 | 17 374 | 9 041 | 8 333 | 491 667 |

2 | 17 224 | 8 890 | 8 333 | 483 333 |

3 | 17 073 | 8 740 | 8 333 | 475 000 |

4 | 36 922 | 8 589 | 28 333 | 446 667 |

*** | ||||

9 | 40 807 | 7 474 | 33 333 | 380 000 |

10 | 15 205 | 6 871 | 8 333 | 371 667 |

11 | 15 054 | 6 721 | 8 333 | 363 333 |

12 | 14 903 | 6 570 | 8 333 | 355 000 |

13 | 14 753 | 6 419 | 8 333 | 346 667 |

14 | 14 602 | 6 268 | 8 333 | 338 333 |

15 | 39 451 | 6 118 | 33 333 | 305 000 |

*** | ||||

48 | 9 026 | 693 | 8 333 | 30 000 |

49 | 8 876 | 542 | 8 333 | 21 667 |

50 | 8 725 | 392 | 8 333 | 13 333 |

51 | 8 574 | 241 | 8 333 | 5 000 |

52 | 5 091 | 90 | 5 000 | 0 |

| Итого | 716 806 | 216 805 | 500 000 |

При таком варианте срок кредита сократился на 8 месяцев, а переплата — до 216,8 тысяч руб.

Для наглядности обобщим вышеизложенные цифры в одну таблицу:

| Переплата, руб. | 275 753 | 216 805 | 58 948 |

| Срок, мес. | 60 | 52 | 8 |

| Эффективная, ставка, % | 11,03 | 10,06 | 0,97 |

Цифры наглядно говорят, что досрочно погашать кредит выгодно, в приведенном примере заемщик заплатил Банку на 21 % меньше, чем если бы погашал задолженность согласно графику, то есть экономия почти 60 тысяч руб., а это весьма приличная сумма.

А теперь давайте разберемся, за счет чего достигается экономия.

Здесь все просто: проценты начисляются на остаток ссудной задолженности, то есть при любой «досрочке» основной долг погашается быстрее и на него не начисляются проценты.

Отсюда делаем следующий вывод: чем раньше начать производить досрочное погашение кредита, тем больше экономию можно получить.

Ключевые моменты

- Погашать займы быстрее графика выгодно как при стандартном графике (равными долями), так и при аннуитете.При аннуитетном платеже экономия будет больше, так как в структуре платежа основной долг занимает меньшую долю, чем при графике погашения равными долями.

- Чем раньше начинать досрочное погашение ссудной задолженности, тем большую экономию можно получить.

- Чем длительней срок кредита, тем больше выгода от досрочных платежей.Если у вас ипотека, то досрочное погашение значительно уменьшит и переплату, и срок кредита.

Для получения большей экономии при осуществлении досрочного погашения требуется выбрать вариант, при котором сумма платежа останется неизменной, т. е. сокращается срок кредита.

yakapitalist.ru

Досрочное погашение кредита, порядок погашения, плюсы и минусы

11 Май 2020

Большинство из нас, когда берет кредит, преуменьшает свои возможности. Рассчитывает так, чтобы сумма ежемесячной выплаты не превышала количество свободных денег. А еще лучше, чтоб можно было отложить какую-нибудь часть зарплаты.Или после оформления ссуды, мы устраиваемся на работу с большей зарплатой, и появляется возможность погасить займ быстрее.

Можно ли досрочно погасить кредит в банке?

Обратимся к законодательству: согласно Федеральному закону от 19 октября 2011 года N 284-ФЗ, который вступил в силу 1 ноября 2011 года, в Гражданский кодекс РФ были внесены изменения. Теперь каждый гражданин РФ имеет право на досрочное погашение кредита. К тому же банк законодательно не имеет права брать с вас дополнительные комиссии и штрафы при досрочном погашении кредита.

Поэтому, если вы хотите погасить кредит досрочно, это ваше законное право. И даже если в вашем кредитном договоре ничего не прописано о досрочном погашении кредита, вы можете смело обратиться в банк и полностью погасить ваш кредит, к тому же вернуть деньги за страховку.

Как погасить кредит досрочно?

Не позже, чем за месяц до планируемого погашения кредита написать заявление и отдать его в банк. Ответ банка при этом не требуется, то есть действуем мы в одностороннем порядке.

Обратите внимание, что некоторые банки ограничивают срок досрочного погашения кредита. К примеру, на три месяца. В противном случае, к заемщику применяются штрафные санкции банка. Часто бывает, что если займ берется на маленький срок (год-два), то досрочный возврат – невозможен. Ограничение может быть наложено и на сумму досрочного погашения. Например, она должна составлять не меньше 10 тысяч рублей.

Плюсы досрочного погашения кредита

При досрочном погашении кредита - заемщик выплачивает меньше процентов за пользование кредитными средствами, поэтому чем раньше вы закроете кредит, тем выгоднее вам и менее выгодно банку.

При досрочном погашении кредита вы имеете полное право вернуть деньги за страховку по кредиту, для этого потребуется всего лишь написать заявление в отделении банка, причем сделать это можно в момент закрытия кредитного договора.

В каких случаях невыгодно погашать кредит досрочно?

Если часть займа выплачивается за счет бюджетных средств. Если вы внесете деньги для досрочного погашения, то и сумма субсидии уменьшится;

Внимательно подсчитайте, будет ли выгодным быстрая выплата ссуды с точки зрения инфляции. Вы можете отдать последние 100 тысяч сбережений в счет кредита сегодня, а можете погашать займ постепенно, и через полгода 100 тысяч будет не такой критичной суммой, как сейчас.

Досрочная выплата по кредиту может быть двух видов:

- частичная;

- полная.

В случае частичного погашения, у заемщика есть два варианта: уменьшить размер ежемесячной выплаты или сократить срок кредита. Что для вас удобнее – вносить ежемесячно меньшие суммы или избавиться от займа побыстрее – выбирайте сами.

Пошаговые действия при досрочной выплате кредита

- Позвоните или придите в банк и расскажите о своем желании выплатить кредит быстрее;

- Напишите заявление, в котором информируете банк о досрочном погашении;

- Уточните сумму необходимую к погашению;

- Внесите деньги. Убедитесь, что перевели всю сумму. Если она окажется хотя бы на рубль меньше, то в следующем месяце могут быть начислен ежемесячный платеж;

- Не забудьте проконтролировать банк и взять справку, что кредит погашен. Справка – ваш гарант того, что банк не будет спустя какое-то время требовать с вас какие-либо комиссии.

Досрочное погашение кредита в Сбербанке России

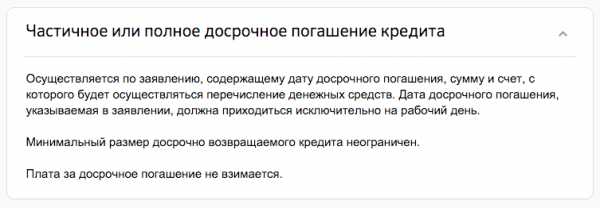

В сбербанке погашение кредита частично или полностью досрочно возможно по заявлению, причем банк никак не регулирует минимальный размер досрочного погашения кредита и плата за досрочное погашение не взимается.

Порядок досрочного погашения кредита в Сбербанке выглядит следующим образом:

- Обратиться в ближайшее отделение Сбербанка России

- Обратиться к свободному менеджеру и попросить образец заявления на частичное или полное погашение кредита

- Составить заявление указав дату досрочного погашения (рабочий день), сумму и счет с которого будет осуществлен перевод денежных средств.

- Внести сумму платежа в кассу банка. Также возможно указать номер счета вашей кредитной карты.

allcred.ru