Обзор одних из самых высоких предложений по вкладам. Депозит самый высокий

Вклады в банках Москвы с высоким процентом, депозиты под высокий процент

Вклады под высокий процент в Москве

Если вам вдруг не хватает собственных средств для какой-то покупки, или же вы можете найти лучшее применение своим сбережениям, то современные банковские услуги обязательно придут вам на помощь. И речь идет не только о кредитах. Так, вклады в банках Москвы с высоким процентом позволяют гарантированно сохранить свой изначальный капитал, а также получить дополнительный доход в виде выплачиваемых банком процентов.

Несмотря на существенные различия между депозитами, все они объединены некоторыми базовыми условиями:

- сумма вклада: размер средств, которые вы отдаете банку;

- срок вклада: период, в течение которого банк будет хранить ваши сбережения;

- проценты напрямую определяют размер выплачиваемого вам дохода.

Тем не менее, большинство клиентов банков при поиске своего вклада в банках Москвы под высокий процент обращают внимание только на последний пункт, игнорируя все остальные.

Безусловно, ставки по депозитам в первую очередь определяют, какой доход сверх изначальной суммы вы получите. Но все-таки все депозитные программы обладают огромным количеством нюансов, без учета которых вы не сможете найти действительно самое выгодное предложение.

Так, рассматривая высокий процент по вкладам в рублях в Москве надо учитывать следующие параметры депозита, которые тоже связаны с процентами (помимо самой процентной ставки):

- систему начисления процентов: срок начисления, наличие капитализации и т.п.;

- систему выплат: ежедневно, ежемесячно, только в конце срока, наличными, на карту и т.п.

Кроме этого, по вкладам для физических лиц при наличии самых высоких ставок по вкладам Москвы в 2018 банки, как правило, устанавливают определенные ограничения по операциям с размещенными на депозите сбережениями:

- запрет на закрытие депозита раньше установленного срока;

- запрет на частичное снятие средств;

- ограничения по пополнению депозита.

Таким образом, самые высокие проценты по вкладам в банках всегда связаны с большим количеством дополнительным условий, без учета которых вы не сможете открыть действительно прибыльный и выгодный вклад в Москве.

Где самый высокий процент по вкладам в Москве?

Чтобы найти депозит под высокие проценты, надо найти и изучить огромное количество информации.

Сделать это быстро и просто вам поможет специальный депозитный калькулятор самых высоких процентов по выгодным вкладам в Москве, который вы найдете на этой странице:

- Введите ваши требования к депозитной программе.

- Нажмите на кнопку поиска.

- Система мгновенно покажет вам полный список подходящих вариантов с описанием всех условий.

После этого вы сможете взвешенно выбрать свой банк и программу, и открыть вклад под высокий процент.

Дополнительная информация по вкладам в Москве

moskva.bankiros.ru

Обзор одних из самых высоких предложений по вкладам

Процентные ставки по депозитам периодически меняются. Бывает даже несколько раз в течение года. Как правило, самые высокие проценты устанавливаются банками для специальных предложений с оформлением страховки. Кроме того бывают единоразовые предложения, ограниченные по срокам, либо предусмотренные для определенной категории людей, например пенсионерам.

Рассмотрим, какие банки и что предлагают на сегодняшний день.

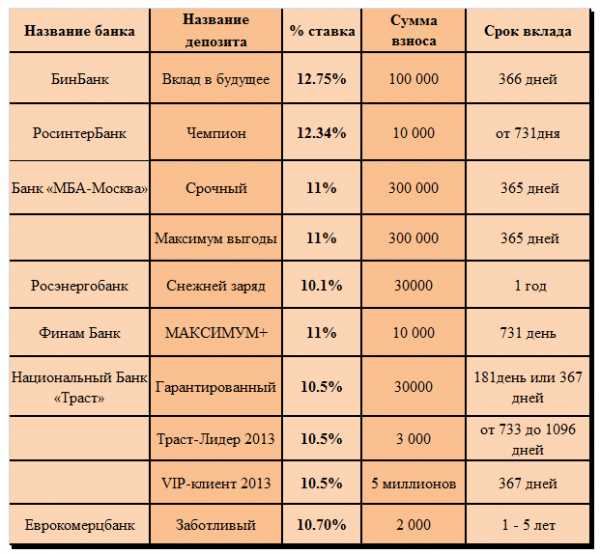

Банковские предложения под 12 % годовых

Вклады под 12% , как правило, выдаются под определенные условия. Так БинБанк разработал специальное предложение «Вклад в будущее», который оформляется для тех, кто оформил страховку. Процентная ставка установлена 12.75% на срок 366 дней. Минимальный вклад составляет – 100 тысяч рублей, максимальный вклад не должен превышать 5-кратную величину годового взноса по страховке.

РосинтерБанк предлагает вклад «Чемпион». Самые высокие ставки в рублях достигают 12.34 %. Процент зависит от срока вклада. Наивысший процент по вкладу достигается на сроке от 731-1095 дней. Установленный минимум по вкладу – 10 тысяч рублей, максимальный взнос – 10 млн.рублей.

Вклад предоставляется так же в долларах и евро. Минимальное пополнение — 3000 рублей. Однако сумма вклада плюс основные вложения не могут превышать установленную сумму в 10 млн.рублей. Частичное изъятие вклада запрещено. Начисление по процентам предусмотрено ежемесячно. Действует также пролонгация вклада.

Банковские предложения под 11% годовых

«МБА-МОСКВА» Банк предлагает выгодные вклады под 11% годовых:

- «Срочный». Депозит открывается в рублях и валюте (долларах и евро). Срок вклада 1,3,6,9,12 месяцев. Минимальный вклад составляет 3 тысячи рублей, либо эквивалент в долларах и евро соответственно.

Процент по депозиту зависит от срока вклада. Пополнение по вкладам не предусмотрено. Для досрочного снятия установлены специальные проценты. Начисление по процентам предусмотрено ежемесячно.

- «Максимум выгоды». Минимальный вклад составляет 30 тысяч или 300 тысяч рублей. При вкладе в 30 тысяч рублей и больше – 10.5%, при сумме 300 тысяч рублей и больше – 11% годовых.

Предусмотренная возможность частичного пополнения, а также снятия вклада до минимальной суммы. Выплата процентов и их капитализация производится ежемесячно.

Банковские предложения под 10 % годовых

Росэнергобанк предлагает акцию «Снежный заряд», которая действует в период с 02 — 31 декабря 2013 г. По этой акции предлагается 10.1% годовых.

Минимальный вклад – 30 тысяч рублей. Пополнение осуществляется на сумму не меньше 5000 рублей. Проценты по вкладам вносятся на счет клиента ежемесячно.

«Финам» Банк предлагает вклад «Абсолютный лидер». Минимум по вкладу составляет 1 миллион рублей. Наибольший размер вклада не ограничен. Установленный процент зависит от суммы и срока вклада.

До 10 млн.рублей колеблется в пределах 5-9 % годовых, от 10 млн.рублей до 50 млн.рублей в пределах 5.20 – 9.50% годовых, а свыше 50 млн.рублей от 5.50% до 10%. Максимальная ставка действует при сроке свыше 364 дня. Срок от 31 дня и выше. Пополнение не предусмотрено.

Банк «Траст» предлагает приличные проценты по вкладам по нескольким депозитам:

- «Гарантированный». Установленный минимум по вкладу 30 тысяч рублей. Депозит можно оформить на два срока: 6 месяцев или 1 год. Установленный процент составляет 10.5 % не зависимо от срока вклада. Для пополнения счета установлена сумма не менее 10 тысяч рублей. Общая сумма взносов не больше 5 млн.рублей.

- «Траст – Лидер 2013». Вклад оформляется в рублях и валюте (доллар/евро). Наименьший размера вклада 3000 рублей или эквивалент в долларах/евро. Срок вклада от 1 месяца до 3 лет.

Установленный процент для вкладов в рублях колеблется в пределах 6.6% — 10.5%, и напрямую зависит от суммы и срока депозита. Выплата процентов предусмотрена в конце договорного периода.

- — «VIP-клиент 2013». Вклад открывается в валюте и рублях. Наименьшая сумма вклада 5 млн.рублей или его эквивалент в долларах/евро. Срок вклада 367 дней. Для дополнительного взноса установлен минимум от 100 000 рублей или эквивалент в долларах/евро.

При досрочном закрытии депозитов в Банке «Траст» действуют специальные процентные ставки.

Еврокомерцбанк предлагает депозит «Заботливый» предназначенный только для пенсионеров. Первоначальная сумма по нему составляет всего 2000 рублей. Срок вклада от 1 до 5 лет. Установленный процент 10.70%. Предусмотрена услуга пополнения без ограничения. Проценты начисляются и выплачиваются банком ежемесячно. Капитализация по вкладам не предусмотрена.

Несколько советов

Вкладывая деньги, основное внимание обращаем на установленный процент по депозиту. Чем он выше, тем выгоднее для нас выглядит предложение. Однако выбирая депозит, следует помнить, что наибольший процент начисляется в основном в рублях. Кроме того на вашу окончательную прибыль влияет не только процентная ставка, но и срок вклада. А самые большие проценты начисляются только при выполнении определенных условий, что не всегда выгодно.

menspassion.ru

Какая самая высокая действующая ставка на депозит в 2017 году

Многие мечтают о том, чтобы получать прибыль от банковского вклада. Но, проанализировав ситуацию с процентными ставками, данная мечта кажется нереальной.

Часто банковские вклады размещают даже на несколько лет, но они не приносят при этом хорошего дохода. Можно ли на самом деле получать доходы от банковских вкладов, и какие предложения действуют в текущем году?

Депозит

Когда банки предлагают своим клиентам положить деньги на депозит под 15% годовых, то это предложение кажется настоящей авантюрой. Организации с такими обещаниями, скорее всего, участвуют в рискованных видах заработка. А если это так, то доход можно не только не получить, но еще и потерять всю сумму сбережений.

На такие риски можно согласиться только тогда, когда сумма вклада не превышает 1 миллиона 400 тысяч рублей. Дело в том, что это максимальная сумма для страховки. Если такая сумма вклада пропадет, то страховая компания возместит убытки, но если потеряется больше, то клиенту возмещать ущерб свыше указанной сумы никто не будет. Пропасть вклад может при потере банком лицензии или в случае других проблем.

Но одна мысль о такой потере неприятна, поэтому прежде, чем вкладывать деньги, следует оценить все возможные риски и перестраховаться. На что же ориентироваться в сегодняшней экономической ситуации?

Федеральное законодательство предусматривает, что вклады физических лиц подлежат обязательному страхованию. Еще с 2015 года в страховой системе было больше 850 банков-участников страховой программы. При этом даже если банк не сможет вернуть своему клиенту сумму вклада, то страховая компания выплатит страховую выплату, сумма которой не может быть больше 1400 000 рублей.

Расчет процентов по вкладам

За то, чтобы банк мог пользоваться средствами своих вкладчиков, он выплачивает им финансовое вознаграждение. Согласно требованиям, которые выдвигает ЦБ, организации, дающие кредиты, обязаны начислять проценты за использование денег каждый день. Данное условие, конечно, соблюдается, но проценты вкладчикам выплачиваются согласно тому, что прописано в договоре с клиентом.

Вознаграждение за использование депозита начисляется по разным схемам, это начисление процентов без капитализации или с капитализацией. Проценты без капитализации начисляются на отдельный счет. Если же капитализация предусмотрена депозитным договором, то сумма процентов каждый раз добавляется к общей сумме депозитного счета. Это происходит один раз в квартал или раз в месяц.

Во втором случае, когда действует капитализация, сумма вклада постепенно увеличивается, и проценты также растут вместе с ней. Клиент получает больше денег по своему депозиту. Таким образом, даже если ставка по депозиту одинакова, при разных условиях начисления процентов можно получать больше или меньше. Поэтому, выбирая, куда вложить деньги, следует учитывать не только размеры процентных ставок, но и условия работы депозитного счета.

Процентные ставки в 2017 году

Специалисты, работающие в банковской сфере, говорят о том, что 2017 году ставки по депозитам не могут быть высокими. Это касается тех вкладов, которые делают физические лица для приумножения своих сбережений. Тому, что ставки не будут расти, есть несколько причин. Для начала отметим то, что с конца 2016 года банки делают регулярные отчисления для страхования вкладов. Это, конечно, небольшие суммы, но они все-таки компенсируются за счет самих держателей депозита.

Иная причина этому – высокая ликвидность в банках. Её некуда девать из-за того, что происходит стагнация кредитного рынка. Данную информацию подтверждают также и статистические данные страны. Согласно оценочным данным, полученным Министерством экономического развития, еще в 2015 году количество вкладов физических лиц существенно увеличилось, практически на 25% от общей массы.

Специалисты прогнозируют падение процентной ставки по депозитам в 2017 году. Она может упасть даже до 5%. Ипотечное кредитование сократилось, вместе с этим сократилась и общая масса выданных кредитов. При этом депозитные показатели только растут по сравнению с тем, что было в прошлом году.

На данный момент депозитная ставка является умеренной, но жесткой, поскольку Центробанк пытается удерживать её на уровне 10%. Поэтому кредитные организации, которые являются коммерческими, не вправе снижать данную процентную ставку. Это происходит потому, что при снижении ставки банк очень сильно рискует. Разберемся в том, куда наиболее выгодно вкладывать деньги, в каком банке действуют самые высокие процентные ставки.

Самые высокие процентные ставки

Не все банки предлагают своим вкладчикам одну и ту же процентную ставку. Крупные банки имеют тенденцию снижать ставки по депозитам, а небольшие банковские учреждения её поднимают, привлекая новых вкладчиков. Что касается таких организаций как «Балтинвестбанк», «Русский Стандарт», они предлагают клиентам размещать свои вклады под 10,2% - 10,0% годовых. Но не следует забывать о том, что количество таких предложений ограничено, и действуют они также ограниченное время.

Предложения с высокими процентными ставками чаще всего поступают от небольших банков. Это такие организации как, к примеру, «МосОблБанк». Что касается крупных банков страны, то они могут предложить своим клиентам процентные ставки в пределах 6,23% годовых. Это такие организации как «Банк Москвы», «ВТБ 24» или «Сбербанк».

Для размещения вклада можно выбрать банк, который будет считаться средним. Среди предложений таких организаций можно встретить процентную ставку в пределах 8% годовых. Это «Бикбанк», «Банк Юрга».

Как сообщает Агентство по страхованию вкладов, около 50 млрд. рублей лишись вкладчики, которые обслуживались в 80 банках страны. Это лишний раз подтверждает, что вклад следует размещать не только на основании величины процентной ставки по депозиту.

Размеры прибыли по вкладам – это, конечно очень важный параметр, но далеко не единственный и не основной. Стоит оценивать все, это границы вклада, то есть, какова может быть максимальная и минимальная ставка. Не последнюю роль играет возможность досрочного снятия денег со счета, важно знать, сколько прибыль клиент потеряет, если захочет воспользоваться деньгами раньше времени.

При выборе депозита следует узнать, можно ли будет пополнять периодически счет, а также порядок начисления процентов по этому счету. В конечном итоге, все это помогает определить, насколько выгоден для клиента тот или иной депозитный счет.

Риски держателей депозитного счета

В последнее время прослеживается определенная тенденция к снижению количества вкладчиков. Граждане неохотно отдают свои деньги на сбережения в банки. Это обусловлено тем, что банки часто становятся банкротами, у них отбирают лицензию, и депозитные деньги теряются. Но тем, для кого это единственный риск, специалисты советуют смело пользоваться предложениями банков, так как их вклады застрахованы. Агентство по страхованию вкладов обеспечит клиентам возврат потерянных ими сумм в случае, если банк станет банкротом.

Выбирая банк для размещения вклада, не останавливайтесь на первом попавшемся варианте. Нельзя рассчитывать только на страховку, следует внимательно изучать условия размещения вклада, а не гоняться за высокими процентами. Чтобы принять окончательное решение, следует изучить историю банка и отзывы о нем.

Таким образом, в 2017 году из-за нестабильной экономической ситуации в стране процентные ставки по депозитам несколько снизились. Самые высокие ставки при размещении вкладов можно найти в маленьких банках, а самые маленькие ставки действуют в крупных банках страны. Но, выбирая банк для размещения вклада, следует оценивать все риски, а не ориентироваться только на размер процентных ставок.

credity-banky.ru

В каких странах самые высокие ставки по депозитам?

Пассивный доход по банковским депозитам привлекает каждого человека, желающего накопить деньги на какую-то дорогую покупку, жилье или путешествие. И выбор накопительных программ очень большой, в чем можно убедиться, вспомнив депозит Высший пилотаж от банка БелВЭБ. При этом многих интересует вопрос прибыльности вкладов в других странах, и почему богатые люди стараются хранить средства на счетах в Англии или Швейцарии?

Сразу стоит отметить, что самыми прибыльными являются вклады в странах СНГ – Россия, Беларусь, Украина и др., где прибыльность в отечественной валюте составляет 15-20%, а в иностранной – 8-12% годовых. Причем такая политика закрепилась за банками довольно давно. Чтобы оценить величину этих ставок, достаточно сравнить их с предложениями в США (1,05%), Канаде (2%) и Англии (2,75%). Как правило, 3% - это потолок для всех банков в Америке и развитых странах Западной Европы. Там депозит рассматривается не как средство обогащения, а скорее, как метод накопления и хранения денег с качественной охраной. Да и менталитет европейцев таков, что получать дополнительный доход можно только при развитии собственного дела, ведь работать должны люди, а не деньги. В Европе самые большие ставки предлагает Сербия – 10% на вклад в отечественной валюте. Но и эту страну нельзя назвать чисто европейской, хотя бы ввиду славянских корней.

Таким образом, понятие «финансовый туризм» применимо скорее именно для стран, которые еще не дошли по своему развитию до уровня Западной Европы. Что же касается причины, почему богатые люди хранят деньги в банках Европы, то это обусловлено их высокой надежностью, ведь многие финансовые организации там работают более 150 лет. Кроме того, наличие счета в европейском банке – это весомый плюс в репутацию, который открывает возможности для более выгодного инвестирования и сотрудничества с известными партнерами.

Интересно, что вторыми по величине процентных ставок за странами СНГ следуют Иран, Вьетнам, Монголия и Аргентина. На валютные вклады ставки постоянно меняются, и на странице http://www.bveb.by/individual/currency-exchange/exchange/bveb/ представлены последние курсы валют. Некоторые финансовые аналитики, оценивая динамику ставок и отображая ее на состояние экономики отдельных стран, пришли к выводу, что колоссально высокие ставки наблюдаются обычно перед кризисом. Так, например, произошло в Украине, когда в конце 2012 года можно было положить депозит под 27% годовых в гривне и под 15% годовых в долларах. При этом в начале 2014 года произошел резкий обвал гривны на 40%. Аналогичные скачки можно проследить на протяжении последних 15 лет.

Конечно, такой вывод нельзя делать на основе исследования одного государства, тем более что здесь весомую роль играют и политические аспекты. Однако то, что в СНГ самые высокие ставки по депозитам, можно не сомневаться. Даже с учетом уплаты подоходного налога пассивная прибыль на родине куда выше, чем по вкладам в Европе.

Версия для печати

Прочитано: 16608 раз(а) | Комментариев: 2 | Средняя оценка (макс. 7): нет

bank.uz

Какая самая высокая действующая ставка на депозит?

Какой депозит выгоднее для размещения средств, зависит от многих аспектов, включая размеры взноса. Актуальные предложения от банков представлены в нашем нынешнем обзоре.

Использование банковских вкладов для сохранения собственных средств — не новый вариант для россиян. Подобное хорошо знакомо людям еще по советским временам, но тогда дело происходило несколько иначе: из-за почти отсутствующей инфляции и низкопроцентные депозитные вклады имели значение. Сейчас же, отправляя свои кровные на сколь-нибудь продолжительное хранение в финансовом учреждении, соотечественники прежде стремятся выяснить, какой депозит выгоднее в аспекте процентных ставок и по некоторым другим параметрам.

Деньги на депозит — какой банк выбрать: ответы на некоторые общие вопросы

Пытаясь определить, какой депозит лучше, стоит рассуждать логически, мыслить рационально. Надо понимать, что свыше 10 годовых процентов редко кто из достойных доверия банковских учреждений предлагает. Когда вкладчикам будто бы предоставляется возможность «наварить» свыше 14-15 процентов за год, не стоит связываться с подобной финансовой организацией: не исключено, что она занимается сомнительными авантюрами. Если уж невтерпеж рискнуть, доверять на один вклад предпочтительнее не более 1,4 млн. целковых — максимальную страхуемую сумму, гарантированно выплачиваемую при крахе финучреждения.

Какой депозит выбрать: ключевые принципы начисления процентов

Отечественный Центробанк обязывает действующие в этой сфере учреждения ежедневно насчитывать по вложенным средствам проценты. Но начислять — не означает выплачивать их при желании клиентуры каждые сутки. Аспект периодичности выдачи «навара» оговаривается изначально в заключаемом с человеком соглашении. Каждому, кто предпочитает депозитный способ сохранения и преумножения своих финансов, для определения, какой депозит выгоднее, не грех предварительно пересмотреть предложения ключевых игроков банковского сектора. Обязательно принимать в расчет каждое условие, включая напечатанные мелким или серым шрифтом.

Какая самая высокая действующая ставка на депозит: свежая информация

Помочь потенциальным вкладчикам, планирующим отправить деньги на депозит, призван специализированный веб-портал banki.ru. На нем неизменно высвечиваются актуальные сведения, действенные на нынешний момент. Сейчас посетителям указанного веб-сайта предлагается интересный вариант от «ЛокоБанка». Существующий с прошлого года депозитный вклад «Доходная стратегия», договор о котором заключается на 400-суточный срок, дает возможность получить сверх вложенных 0,1-2 миллионов (в рублях) 9,6-процентный приработок. Перечисляться прибыль будет ежемесячно. Досрочное изъятие финансов недопустимо.

В каком банке лучше открыть депозит: прочие выгодные варианты

Рассуждения касательно того, в каком банке открыть депозит, не ограничиваются приведенной выше идеей. Для людей с финансовыми возможностями поскромнее приемлемым вариантом станет обращение в МКБ, где предоставляется шанс заключения договора по 9-процентному «Сберегательному+». Для создания депозитного вклада, с 380-дневным сроком, но пополнять по ходу действия нельзя. Снять некоторую сумму допускается на середине срока — после 190 дней. Тем, у кого найдется 30000 рублей либо по полтысячи евро или долларов, имеет смысл довериться «Трасту» с его «Своими людьми», где по рублевым депозитным счетам, с учетом конкретного срока вложения, будет начислено до 8,85 процентов.

Какой процент депозита в «Сбербанке»

Одно из наиболее надежных российских финучреждений не слишком-то балует вкладчиков начисляемыми процентами. Максимальная на нынешний момент 7-процентная ставка предоставляется тем, кто решится выбрать «Время сохранять». Причем доступна она только обладателям промокода — остальным придется довольствоваться 6,5 процентами. Получить такой код удастся после прохождения тестирования в одной из популярнейших соцсетей. Разместить свои кровные предлагается на 4-месячный период, а сумму взноса скромной не назвать: требуемый минимум составляет сотню тысяч.

Какой процент депозита в «Приватбанке»

Тем, кто проживает не на российской территории, пригодятся предложения от локальных игроков банковской сферы. Немало украинцев предпочитает довериться «Приватбанку». Процентные ставки, предоставляемые по депозитным вкладам этим учреждением, повыше российских, хотя если учитывать инфляционный уровень, разница эта не ощутится. Сейчас процентный максимум «Приватбанка» — 16,3, при 18-месячном сроке заключения соглашения по «Стандарту срочному».

В каком банке Казахстана лучше открыть депозит

Для получения свежайших сведений стоит отправиться на этот веб-портал, куда собираются совокупные данные по всем действующим на казахской территории банковским учреждениям. Сейчас выгодное предложение с процентным максимумом — 14, исходит от местного подразделения «Хоум Кредита». Здесь разместить средства — минимум 1000 тенге — придется на годовой, полуторагодовой либо двухлетний период, причем с возможностью частичного снятия либо пополнения. Предусмотрена капитализация финансов.

kto-chto-gde.ru

В каком банке самые высокие проценты по вкладам

Банковский депозит – хороший способ не только сохранить, но и приумножить свой капитал. Подходить к выбору размещения денег необходимо с максимальным вниманием – несмотря на то, что вклады населения застрахованы государством, очень неприятно будет узнать, что у банка отозвали лицензию.

Чтобы не ошибиться с выбором, важно следовать нескольким пунктам по выбору депозита:

Срок размещения

Стоит точно определить для себя, когда понадобятся деньги. Исходя из этой информации и выбирать в каком банке самые высокие проценты по вкладам. Выбор огромен: банки предлагают варианты от одного месяца – до бессрочного вида размещения. Вместе с тем, не стоит гнаться за длительным сроком – необходимо подобрать именно тот вариант, который подходит в данном конкретном случае. В одних случаях – важна сумма капитализации, в других – возможность оперативного распоряжения средствами.

Тип депозита.

Можно выделить три вида:

- классический – самый выгодный вклад, средства вносятся один раз, после чего невозможно ими распоряжаться до окончания срока действия данной программы. При досрочном расторжении договора есть риск серьезно потерять в процентном отношении;

- с возможностью пополнения на всем протяжении инвестирования. Наиболее выгодный вариант – при образовании свободных средств и размещении их на счете, конечная сумма будет большей при снятии, нежели с классическим вариантом;

- с пополнением и снятием средств. Процентная ставка меньше, чем у предыдущих вариантов, но больше возможностей для реинвестирования и оперативного распоряжения средствами;

Валюта счета.

Невозможно дать определенного ответа, в каком направлении будет развиваться текущий курс валют. Одним из наиболее защищенных, считается мультивалютный вклад, когда общая сумма в равных долях вкладывается в две и более, перспективных с точки зрения роста, валюты.

Выбор банка.

При размещении суммы менее 700 тысяч рублей, наиболее эффективным будет выбор банка с максимальной доходностью на размещение средств. Дело в том, что политика страхования государством вкладов для населения, распространяется только на данную сумму в одном банке. При большем количестве средств – в равных долях распределить в нескольких финансовых представительствах

Поиск наиболее выгодного варианта

Необходимо использовать несколько источников, для получения более объективных данных какие банки дают самые большие проценты по вкладам:

Интернет. Наибольшее количество предложений, акций и банковских продуктов, можно найти в сети. Возможность задать вопрос специалисту, ознакомиться с подробной информацией на сайте, почитать новости и форумы обсуждений. Вместе с тем, есть риск получить искаженную информацию или нарваться на мошенников – конкуренция в данной сфере довольно большая, присутствуют нечисты на руку представители, которые находятся в поиске доверчивых вкладчиков. Данный метод помогает собрать общую информацию, но никак не подходит для скоропалительного выбора.

Специализированная пресса. Имеет смысл почитать специализированные издания, в которых размещена максимально полная информация по теме. Как правило, печатается наиболее актуальная информация по кредитам и вкладам, рейтинг банков и сравнение их продуктов.

Реклама. Весьма действенный способ узнать о предложении в каком банке самый высокий процент по вкладам. Большинство организаций при запуске нового предложения для потенциальных клиентов, тратят солидные средства на рекламу. Стоит обратить внимание на объявления, мелькающие на фасадах зданий, телевидении – есть вероятность узнать о самом выгодном предложении именно таким способом.

Изучение договора

Любой банк принимает деньги на размещение только после того, как будет подписан договор. Именно он определяет степень ответственности сторон и регулирует финансовые отношения. В нем максимально точно должна быть указана процентная ставка на размещение, срок депозита и ответственность по обеспечению сохранности денежных средств.

Комиссия

Стоит узнать, какие санкции применяются к клиенту при досрочном изъятии денег. Если для вкладчика забрать свои деньги из банка иногда является прямой необходимостью, то для банка это – непредвиденная потеря небольшой, но очень важной части капитала. Штрафные санкции, которые применяются к клиенту, выражаются в частичной потере начисленных процентов. Причем сумма эта тем больше, чем солиднее общий вклад.

На основании представленной информации какие банки дают самые большие и выгодные проценты по вкладам стоит выбирать банковский депозит. Стоит отметить, что помимо банков, неплохие проценты предоставляют также организации предоставления микрозаймов, которые принимают деньги для выдачи небольших ссуд частным лицам без обеспечения.

creditnation.ru