Анкета на ипотеку в Сбербанке: оформляем правильно. Что указывать в анкете на ипотеку

Анкета на ипотеку

Если вы собрались получить ипотеку, то помимо стандартного набора документов для ипотечного кредита, вы также предоставляете в банк заполненную анкету. В каждом банке своя анкета на ипотеку, но все они похожи по содержанию. Внимательно отнеситесь к заполнению и проверьте все внесенные данные несколько раз, ведь ошибка в написании паспортных данных, номера телефона или информации о работе может стать причиной отказа в кредите.

Рассмотрим образец заполнения анкеты на ипотеку Сбербанка.

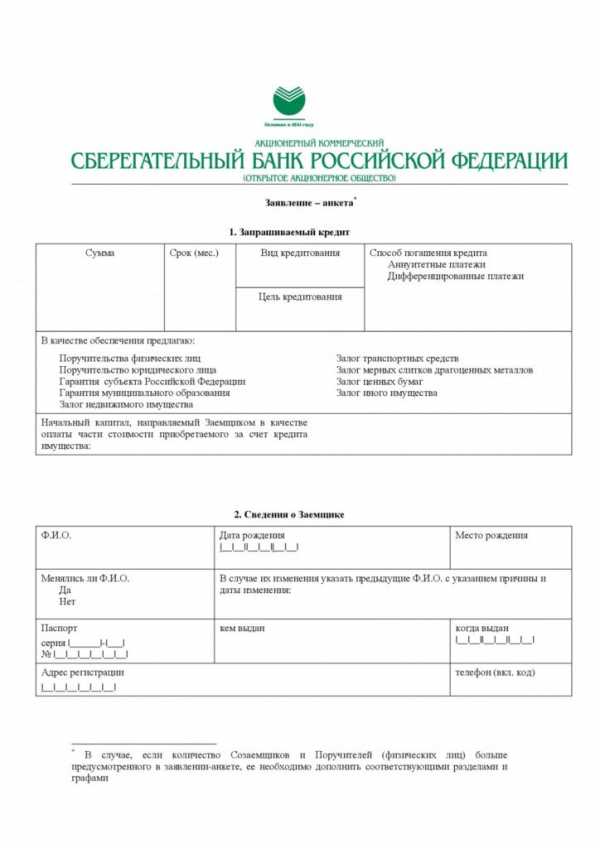

Анкета на ипотечный кредит начинается со сведений о запрашиваемом кредите. Здесь нужно определиться с кредитным продуктом - это может быть ипотека на готовое жилье, ипотека на строящееся жилье, ипотека на строительство жилого дома и т.д. Далее вы укажете предполагаемые параметры объекта недвижимости и кредита. Уточняется, будет ли это ипотека на комнату, квартиру, земельный участок, гараж и пр. Далее вносится сумма кредита, валюта, первоначальный взнос, предполагаемая стоимость недвижимости и срок, на который вы хотите взять кредит. На заметку: нужно правильно рассчитать сумму кредита. Она должна соответствовать вашим доходам (если вы поставите слишком большую сумму, а дохода не будет хватать – банк откажет в кредите). А также если в последствии вам понадобится большая сумма кредита (например, выбрали квартиру дороже), то банк даст только сумму, указанную в анкете. Далее в анкете Сбербанка на ипотеку идут ваши персональные данные. Вы даете информацию о паспорте, предоставляете сведения об образовании, контактных телефонах, изменении фамилии, адресе прописки и фактического проживания, о семейном положении и ближайших родственниках. На заметку: если у вас повторный брак, укажите предыдущую фамилию и дату смены, согласно свидетельству о браке. В пункте об образовании не забудьте отметить курсы повышения квалификации или прослушанные учебные лекции. В анкете на ипотеку Сбербанка существует пункт указания ИНН, мы советуем вносить такого рода данные. Наряду со страховым свидетельством, документ ИНН выдается в государственном органе. Рассмотрение вашей кандидатуры на выдачу ипотечного кредита службой безопасности банка пройдет быстрее, т.к. информация о вас будет получена из надежных источников и достоверна на 100%. В разделе о виде связи с вами, указывайте все имеющиеся номера, домашний телефон/сотовый, рабочий. Служба безопасности банка не будет перезванивать вам в случае, если номер будет недоступен либо отключен. В разделе о месте жительства обратите внимание на пункты, где отмечается способ проживания: собственность/аренда/соц.найм. Помните, что аренда требует дополнительных затрат, и сумма ежемесячной платы за жилье будет отниматься от вашей зарплаты. Это может повлиять на вашу платежеспособность. Выходом из ситуации может быть указание проживания «у родственников». В пункте о близких родственниках вы указываете членов своей семьи, при этом совсем не следует указывать бабушку или неработающих жену/ мужа своими иждивенцами (люди, которые находятся на вашем содержании), т.к. затраты на их содержание также вычитается из вашего заработка.

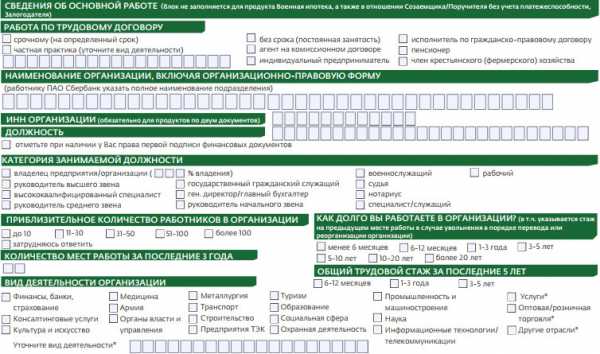

Следующим разделом анкеты на ипотеку идет информация об источниках получения дохода. Вы даете разъяснения о характере своей работы – постоянная занятость или работа по срочным трудовым договорам. Указываете название компании и вид деятельности, свою должность, срок работы в компании и количество сотрудников в организации. На заметку: в некоторых анкетах на ипотеку просят указать Ф.И.О. непосредственного руководителя, генерального директора, главного бухгалтера. Нередко запрашиваются и их рабочие телефоны. Делается это для облегчения проверки ваших данных. Служба безопасности может сразу позвонить вашему руководству напрямую.

Мы рассматриваем образец заполнения анкеты на ипотеку Сбербанка. В анкетах других банков бывает подраздел о получении дополнительных доходов, например, от сдачи в аренду имеющейся жилплощади, пенсия или дивиденды. Не бойтесь отмечать эти пункты. Данный заработок будет хорошим плюсом к вашему доходу. Но некоторые банки также просят указать, сколько раз в месяц вы посещаете культурные мероприятия, бываете в ресторанах, ездите в путешествия. Здесь нужно заполнять совсем немного, так как это способ узнать о ваших дополнительных тратах на развлечения.

Далее следует информация о наличии собственности. Указывается вид объекта недвижимости, его расположение, площадь, цена. Помимо этого есть графы о наличии в собственности автомобиля. Уточняется марка, год выпуска, цена, регистрационный номер. На заметку: указывайте только собственность, на которую сможете предоставить документы, т.к. банк вправе их запросить.

Следующий пункт в Сбербанковской анкете – это информация о доходах и расходах. Здесь указываются данные согласно вашим справкам о доходах. А в разделе о расходах – приблизительные траты в месяц. На заметку: советуем не указывать слишком большую сумму расходов, т.к. она будет вычитаться из вашей зарплаты.

Еще в анкете на ипотеку есть графы для указания долговых обязательств – кредитов, алиментов и пр. Банк попросит внести сведения о сумме кредита, дате открытия, ежемесячном платеже, ставке и пр. На заметку: Обязательно указывайте наличие всех кредитов и кредитных карт, погашенных или действующих - не имеет значения. Банки обращаются в службу НБКИ (независимое бюро кредитных историй), и все ваши кредиты станут явными. А если они не указаны в анкете, банк может счесть это попыткой обмана.

В завершение анкеты идет дополнительная информация. Это вопросы о наличии зарплатной карты банка, желании открыть кредитную карту. Иногда предоставляется место для разъяснения ответов из предыдущих частей, если там не хватило места. На заметку: мы советуем не отмечать галочкой пункт о желании получить кредитную карту. В дальнейшем, в случае положительного решения по ипотеке, вы сможете оформить карту в любое время. А на момент подачи анкеты на ипотеку не стоит указывать желание взять еще несколько кредитных обязательств на себя.

Последняя часть – это согласие на обработку ваших данных, на запрос в бюро кредитных историй, место для собственноручной подписи. На заметку: внимательно читайте текст мелким шрифтом, в нем может содержаться информация о будущем кредите. Ставьте галочку на все разрешения на раскрытие вашей кредитной истории и хранение информации банком. Т.к. отказ означает, что вы хотите, что-то утаить от банка.

Объем и вопросы в анкетах на ипотеку у всех банков различаются лишь немногими пунктами. Однако есть общее правило для всех анкет: любые внесенные данные должны быть достоверны и актуальны на день подачи заявки на ипотеку, иначе вам могут отказать в кредите. Не советуем заполнять анкету в спешке, чтобы не допустить ошибок.

ipoteka.msk.ru

Как заполняется анкета на ипотеку в Сбербанке? Важные факторы

Оформление кредита для приобретения жилья

Оформление кредита для приобретения жилья связано с заполнением целого пакета документов. Один из них – заявление, которое рассматривается, прежде всего.

Форму этих заявок разрабатывают, учитывая требования, предъявляемые к заёмщику.

Анкета на ипотеку: что это?

Бланк анкеты выдаётся самими сотрудниками Сбербанка России, при посещении любого из отделений. Пользователи могут скачать образец для заполнения и на официальном сайте. Анкетой для ипотеки называют специальный банковский документ. В нём клиент пишет свои личные данные, при необходимости – отвечает на дополнительные вопросы, позволяющие оценить имеющиеся у него возможности.

К заполнению анкет для ипотеки предъявляются следующие требования:

- Указание только правдивой информации. Комиссия банка имеет право проверить буквально каждое слово заёмщика. И может потребовать дополнительные подтверждения для тех или иных фактов.

- Правильность заполнения так же рекомендуется проверять по нескольку раз. Особенно это касается личных данных, даже малейшие ошибки могут привести к отказам.

- Для анкеты важна максимальная точность. Если документ останется полупустым, то с большой вероятностью его даже не рассмотрят.

- Банки любят уменьшать предоставляемую сумму, потому рекомендуется заранее сослаться на увеличенные цифры.

Серьёзный и ответственный подход избавит от неприятных последствий. Это позволит заполнить любой документ буквально за несколько секунд. Образцы заполнения имеются в интернете, они доступны для каждого пользователя.

Основные разделы для анкет от Сбербанка будут следующими:

- Основная информация об объекте недвижимости, приобретаемом в кредит.

- Данные по всем участникам в сделке.

- Сведения о финансовом состоянии клиента.

- Другие кредиты, если они есть.

У каждого раздела иногда имеются подразделы.

Рекомендации по правильному заполнению анкет

Теперь можно конкретно рассмотреть, какие данные должны присутствовать в тех или иных разделах.

Данные на ипотечный займ

Здесь идёт информация относительно жилой площади, оформляемой в ипотеку. Основными аспектами будут следующие:

- Цель кредита. Здесь пишут только о приобретении жилья.

- Вид кредита – указание на жилищную направленность программы.

- Срок кредита. Клиент сам выбирает оптимальное время, на которое предпочитает оформить договор.

- Способ выплаты долга. Платежи бывают дифференцированными либо аннуитетными.

Последний вопрос заслуживает отдельного внимания. Лучше попросить, чтобы сотрудник посчитал сумму и в том, и в другом случае. То же касается переплаты, её рекомендуется определить заранее. Тогда проще будет понять, какой из вариантов погашения долга привлекательнее.

Сведения по участникам сделки

Здесь заёмщик указывает свои личные данные. Если есть поручители по кредиту – то описываются и они. Обязательно написать о залогодателях, если они и заёмщик – не одно и то же лицо.

По каждому человеку должны присутствовать следующие данные:

- Место работы.

- Семейное положение.

- Место регистрации, адрес фактического проживания.

- Данные по паспорту.

- Ф. И. О.

Заполнение анкет для ипотеки

Главное – чтобы контактные данные каждого участника были правильными, соответствующими действительности. Сотрудники банка могут созвониться с каждым для получения дополнительной информации, ведь клиенту передаётся довольно серьёзная сумма.

В данном разделе нужно указать и наличие либо отсутствие недвижимого, движимого имущества в собственности. Дополнительный доход так же никогда не бывает лишним.

Чем подробнее заполнен данный раздел – тем больше уверенности у сотрудников банка в серьёзных намерениях клиента.

О финансовом состоянии

Заёмщик должен сообщить обо всех своих доходах, расходах. То же касается и поручителей. Значение будут иметь следующие факторы:

- Размер официального заработка, для которого доступно документальное подтверждение.

- Дополнительные источники прибыли. Здесь можно описывать даже заработную плату, которая поступает неофициально.

- Обобщённая сумма расходов. Не стоит преуменьшать реальные цифры.

По поводу других кредитов

Кредитная история обязательно будет проверена, когда подаётся такого рода заявка. Именно поэтому лучше сразу описать всё, что связано с другими договорами, если они есть. Например, указать полное наименование банков, сослаться на сумму и сроки.

Дополнительные нюансы заполнения

Следует учитывать такие правила, когда заполняются подобные документы:

- При написании слов одна буква или цифра занимает только одну ячейку.

- Анкеты допустимо заполнять не только письменно, но и с использованием вычислительной техники.

- Сам процесс заполнения организуется заёмщиком. Либо этим занимается сотрудник банка, со слов клиента.

- Можно вносить корректировки, но такие действия должно удостоверить лицо, с которым и связаны изменения.

- Ни один вопрос из анкеты не может быть пропущен, исключён. Это снижает вероятность получить положительный ответ.

О каких ещё нюансах надо знать?

Стоит принять ряд нюансов во внимание для избавления от неприятных ситуаций и последствий:

- Когда выбирают созаёмщика, надо обратить внимание на то, сколько детей проживает в семье. Чем их больше – тем больше расходы, необходимые для их содержания. Это негативно влияет на процесс рассмотрения заявок.

- Для получения больших сумм надо писать даже о доходах, которые получаются неофициально.

- При подаче информации по рабочему месту обязателен стационарный телефон, по которому можно созвониться с представителями компании. Тогда представителям Сбербанка будет проще проверить, действительно ли заёмщик осуществляет ту или иную деятельность.

- Привлечение супругов в качестве созаёмщиков тоже повышает доверие.

Описание требований к заёмщикам

Сбербанк использует условия для оформления ипотеки, которые уже стали стандартными:

- Возраст в пределах от 21 до 55 лет.

- Указанный месячный платёж не должен быть больше зарплаты одного члена семьи либо всех вместе.

- За прошедшие пять лет надо накопить трудовой стаж продолжительностью минимум 1 год. Для последнего места работы стаж равняется 6 месяцам и больше.

- Наличие положительной истории по кредитам.

Какие документы ещё требуются для оформления?

Покупателю понадобится предоставить следующий пакет документации:

- Справку о непогашенной сумме, если были другие займы.

- Доказательство того, что у заёмщика – нормальный уровень платёжеспособности. Обычно требуют справку по форме 2-НДФЛ либо банк сам предоставляет свою форму.

- Заграничный паспорт либо водительское удостоверение, а также страховой номер ИНН.

Условия по ипотеке на новостройку

Данный вид кредитования позволяет получить деньги на то, чтобы купить жильё в новостройке – новое либо на этапе строительства. Для подбора конкретных объектов на сайте открылся раздел под названием Дом Клик. Всего здесь предлагаются квартиры, имеющие отношения к 127 комплексам. Для покупки квартир в новостройках действуют следующие условия от Сбербанка:

- Минимум суммы кредита – три миллиона рублей.

- Предельный период срока действия договора – 30 лет.

- Максимальная сумма не должна быть больше 85 процентов от общей стоимости имущества.

- Первоначальный взнос – не меньше 15 процентов от общей суммы.

Размер базовой процентной ставки по данной программе – 9,5%. Условия не изменяются, даже если пользователь не представил доказательств для достаточного уровня платёжеспособности. В этом случае повышается лишь сама процентная ставка, до 10,5%. И первоначальный взнос при таких обстоятельствах должен быть минимум 50%.

Но организация постоянно запускает специальные акции, которые так же позволяют рассчитывать на введение дополнительных скидок. Кроме того, можно получить деньги двумя частями. Первая поступает на счёт, когда регистрируется участие в долевом строительстве. Вторая – минимум спустя года после первого перевода, но до того, как объект будет введён в эксплуатацию.

Особенности приобретения готового жилья

Благодаря этому виду кредитования пользователям становится доступно вторичное жильё. Особенно стоит отметить возможность использовать в качестве залога объект недвижимости, который уже имеется в распоряжении. Условия по суммам и сроку остаются практически теми же, что и в предыдущем случае.

Первоначальный взнос – от 15 процентов и выше.

Другие особенности предложений от Сбербанка

Уменьшение процентных ставок в любом случае доступно тем, кто выполняет следующие условия:

- Максимальный размер первичного взноса.

- Наличие карт либо действующих счетов в этой же организации.

- Хорошая кредитная история. Хорошо, если ранее здесь же оформлялись вклады, депозиты.

- Получение зарплаты либо пенсии на карту Сбербанка.

Процентные ставки могут увеличиваться для тех, кто отказывается страховать жизнь. То же самое касается ситуации, когда приобретаемое жильё не прошло соответствующую процедуру регистрации. На полпроцента ставки увеличивают тем, кто не способен подтвердить официальный доход.

Кроме того, заёмщик должен будет согласиться с некоторыми другими условиями, выдвигаемыми со стороны кредитной организации.

- Если представленная информация достоверна, то клиент соглашается с её проверкой и обработкой способами, доступными для сотрудников организации.

- У банка всегда есть право отказаться рассматривать заявку, при этом причины можно не объяснять. Заёмщик должен помнить о подобных рисках, когда совершает сделку.

- Указывая свой СНИЛС, клиент также соглашается с проверкой своих данных, даже если контролирующим органам придётся обращаться в ПФР РФ.

- Данные заёмщика так же могут быть переданы оператору сотовой связи, об этом необходимо помнить.

- Наконец, требуется представить код кредитной истории, по которому так же проведут дополнительную проверку.

Как ещё можно облегчить заполнение анкеты на ипотеку?

Условия для оформления ипотеки

Чем раньше заёмщик позаботится о сборе полного пакета документации – тем лучше. Об этом следует попросить и созаёмщиков, если они привлекаются к сделке. Справка о зарплате может быть предоставлена как с основного места работы, так и с предприятия, где гражданин работает лишь в качестве совместителя.

Заранее рекомендуется уточнять реквизиты и у работодателя. Особенно это касается точного идентификационного номера, а также наименования налогоплательщика. Надо вспомнить, сколько точных лет гражданин работал в той или иной компании, сколько рабочих мест он вообще сменил за время своей официальной трудовой деятельности. Обычно вся информация описывается в трудовой книжке.

Кредитные калькуляторы помогут заранее определить, какую лучше взять сумму, и на какой срок. После этого лучше подсчитать все свои доходы, чтобы была известна и способность к погашению. Карьерной перспективе и образованию так же уделяют немало времени во время проверки. Работа, связанная с профессиональным риском, может вызывать определённые опасения.

60 календарных дней – именно спустя такое время можно повторно подать заявление, если на первое получен отказ. В каждом случае рекомендуется тщательно оценивать ситуацию. По какой причине банк отказал в первый раз? Удалось ли исправить проблему в дальнейшем? Только при соответствующей подготовке и правильных ответах можно увеличит шанс благополучного исхода. Договор подписывается только после заполнения анкеты, её рассмотрения и положительного ответа. Отдельный этап – сбор документов, связанных с жильём. Но он заслуживает отдельного разговора.

Вся правда об ипотеке и кредитах в следующем видео:

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Апр 9, 2018Пособие Хелп

Любой свой вопрос вы можете задать ниже

posobie.help

Анкета на ипотеку

Если вы собрались получить ипотеку, то помимо стандартного набора документов для ипотечного кредита вы также обязательно предоставите в банк заполненную анкету. В каждом банке своя анкета на ипотеку, но все они похожи по содержанию. Внимательно отнеситесь к заполнению и проверьте все внесенные данные несколько раз, ведь ошибка в написании паспортных данных, номера телефона или информации о работе может стать причиной отказа в кредите.Рассмотрим пример заполнения анкеты на ипотеку Сбербанка.

Анкета на ипотечный кредит начинается со сведений о запрашиваемом кредите. Здесь нужно определиться с кредитным продуктом - это может быть ипотека на готовое жилье, ипотека на строящееся жилье, ипотека на строительство жилого дома и т.д. Далее вы укажете предполагаемые параметры объекта недвижимости и кредита. Уточняется будет ли это квартира, комната, земельный участок, гараж и пр. Далее вносится сумма кредита, валюта, первоначальный взнос, предполагаемая стоимость недвижимости и срок на который вы хотите взять кредит. На заметку: нужно правильно рассчитать сумму кредита. Она должна соответствовать вашим доходам (если вы поставите слишком большую сумму, а дохода не будет хватать – банк откажет в кредите). А также если в последствии вам понадобится большая сумма кредита, чем указанная в анкете (например, выбрали квартиру дороже), то банк даст только сумму указанную в анкете.

Далее в анкете Сбербанка на ипотеку идут ваши персональные данные. Вы заполняете графы с паспортными данными, предоставляете сведения об образовании, контактных телефонах, изменении фамилии, адресе прописки и фактического проживания, о семейном положении и ближайших родственниках.На заметку: В случае если у вас повторный брак, укажите предыдущую фамилию и дату смены, согласно свидетельству о браке.

В пункте об указании образования не забудьте отметить курсы повышения квалификации, или прослушанных учебных лекций.

В анкете Сбербанка существует пункт указания ИНН, мы советуем вносить такого рода данные. Наряду со страховым свидетельством, документ ИНН выдается в государственном органе. Рассмотрение вашей кандидатуры на выдачу ипотечного кредита службой безопасности банка пройдет быстрее т.к. информация о вас будет получена из надежных источников и достоверна на 100%.

В разделе о виде связи с вами, указывайте все имеющиеся номера, домашний телефон/сотовый, рабочий. Служба безопасности банка не будет перезванивать вам в случае, если номер будет недоступен либо отключен.

В разделе о месте жительства обратите внимание на пункты где отмечается способ проживания: собственность/аренда/соц.найм. Помните, что аренда требует дополнительных затрат и сумма ежемесячной платы за жилье будет отниматься от вашей зарплаты. Это может повлиять на вашу платежеспособность. Выходом из ситуации может быть указание проживания «у родственников».

В пункте о близких родственниках вы указываете членов своей семьи, при этом совсем не следует указывать бабушку, или неработающих жену/ мужа своими иждивенцами (люди, которые находятся на вашем содержании), т.к. плата на их содержание так же вычитается из вашего заработка.

Следующим разделом анкеты Сбербанка на ипотеку идет информация об источниках получения дохода. Вы даете разъяснения о характере своей работы – постоянная занятость или работа по срочным трудовым договорам. Указываете название компании и вид деятельности, свою должность, срок работы в компании и количество сотрудников в организации. На заметку: в некоторых анкетах на ипотеку просят указать Ф.И.О. непосредственного руководителя, генерального директора, главного бухгалтера. Нередко запрашиваются и их рабочие телефоны. Делается это для облегчения проверки ваших данных. Служба безопасности может сразу позвонить вашему руководству напрямую.

В анкетах других банков бывает подраздел о получении дополнительных доходов, например от сдачи в аренду имеющейся жилплощади, пенсия или дивиденды. Не бойтесь отмечать эти пункты. Данный заработок будет хорошим плюсом к вашему доходу. Но некоторые банки также просят указать сколько раз в месяц вы посещаете культурные мероприятия, бываете в ресторанах, ездите в путешествия. Здесь нужно заполнять совсем немного, так как это способ узнать о ваших дополнительных тратах на развлечения.

Далее следует информация о наличии собственности. Указывается вид объекта недвижимости, его расположение, площадь, цена. Помимо этого, есть графы о наличии в собственности автомобиля. Уточняется марка, год выпуска, цена, регистрационный номер. На заметку: указывайте только собственность, на которую сможете предоставить документы. Т.к. банк вправе их запросить.

Следующий пункт в Сбербанковской анкете – это информация о доходах и расходах. Здесь указываются данные согласно вашим справкам о доходах. А в разделе о расходах – приблизительные траты в месяц. На заметку: советуем не указывать слишком большую сумму расходов, т.к. она будет вычитаться из вашей зарплаты.

Еще в анкете на ипотеку есть графы для указания долговых обязательств – кредитов, алиментов и пр. Банк попросит внести сведения о сумме кредита, дате открытия, ежемесячном платеже, ставке и пр. На заметку: Обязательно указывайте наличие всех кредитов и кредитных карт, погашенных или действующих - не имеет значения. Банки обращаются в службу НБКИ (независимое бюро кредитных историй), и все ваши кредиты станут явными. А если они не указаны в анкете, банк может счесть это попыткой обмана.

В завершении анкеты идет дополнительная информация. Это вопросы о наличии зарплатной карты банка, желании открыть кредитную карту и иногда есть место для разъяснения ответов из предыдущих частей, если не хватило места. На заметку: Мы советуем не отмечать галочкой пункт о желании получить кредитную карту. В дальнейшем, в случае положительного решения по ипотеке вы сможете оформить карту в любое время. А на момент подачи анкеты на ипотеку не стоит указывать желание взять еще несколько кредитных обязательств на себя.

Последняя часть в анкете на ипотеку это согласие на обработку ваших данных, на запрос в бюро кредитных историй, место для собственноручной подписи. На заметку: Внимательно читайте текст мелким шрифтом, в нем может содержаться информация о будущем кредите. Так, же, ставьте галочку на все разрешения на раскрытие вашей кредитной истории и хранение информации банком. Т.к. отказ означает, что вы хотите, что - то утаить от банка.

Объем и вопросы в анкетах на ипотеку у всех банков различаются лишь немногими пунктами. Одно правило применимо ко всем: любые внесенные данные должны быть достоверны и актуальны на день подачи заявки на ипотеку, иначе вам могут отказать в банке. Потому не советуем заполнять анкету в спешке.

mikro-media-blog.blogspot.com

Анкета-заявление на ипотеку в Сбербанке

Первое, что требуется для получения любого кредита, в том числе и ипотечного, в банке - это заявление. Общая практика такова, что подобное заявление совмещается с анкетой заемщика. Таким образом, потенциальный клиент не только извещает банк о своем желании взять кредит, но и предоставляет всю необходимую для анализа личную информацию.

Каждый банк считает своим долгов разработать собственную форму анкеты-заявления. При этом одни запрашивают минимальный объем информации, другие - стараются сразу выяснить о заемщике все, что только возможно.

По закону заемщик сам решает, какую информацию освещать в анкете, а какую нет. Однако, чем серьезнее кредит, тем больше данных потребуется банку для принятия решения. Само собой, если речь идет об ипотечном кредитовании, нужно быть готовым к тому, что с банком придется поделиться весьма личными сведениями.

Всем известно, что самое "сложное" и самое подробное заявление - это анкета на ипотеку в Сбербанке.

Что же это за анкета, как ее правильно заполнить и как подать? Ответим на все вопросы ниже.

Образец анкеты на ипотеку вы можете либо скачать на официальном сайте Сбербанка, распечатать и заполнить дома, либо обратиться непосредственно в операционный офис, где кредитный специалист выдаст вам ее на руки. Заявление заполняется от руки или с помощью компьютера вами лично или любым другим человеком, в том числе специалист банка, с ваших слов.

Банк требует правдивых ответов

Чего не стоит делать ни в коем случае - это врать. Будьте уверены: банк проверит каждую запятую, которую вы поставите или не поставите в заявлении. При чем с полным на это правом, так как, ранее подписав бумагу, вы автоматически дали свое согласие на обработку приведенных данных и их проверку через самые разные каналы. Так что ложь ваша довольно быстро будет раскрыта, а вот репутация - безнадежно испорчена.

Теперь, когда вы в полной мере осознали степень ответственности за написанное, можно переходить к тому, как правильно заполнить анкету Сбербанка на ипотеку. Берем в руки свой паспорт, ручку и распечатанное заявление или же садимся перед монитором компьютера и открываем электронную форму.

Нюансы заполнения отдельных разделов

Далее заполняем личные и паспортные данные - ФИО, дата и место рождения, ИНН, пол, серия и номер паспорт, кем и когда паспорт был выдан. Если у вас есть загранпаспорт с не истекшим сроком действия, ставим отметку о его наличии.

Внимание: замужним женщинам и лицам, которые когда-либо меняли ФИО. В анкете потребуется указать девичью фамилию или личные данные до изменения. Данные сведения потребуются банку, чтобы проверить вашу "добрачную" кредитную историю, наличие у вас судимости и пр.

В разделе "контактная информация" укажите как можно больше доступных способов связи с вами - телефоны мобильные, домашние, рабочие, адрес электронной почты и т.д.. Учтите - это находится в ваших же интересах - чем больше способов связи, тем выше скорость обратной связи.

Важный момент - адреса вашей постоянной регистрации и фактического проживания. Если первое и второе не совпадают, обязательным условием для оформления ипотечного кредита будет наличие временной регистрации. Поэтому своевременно озаботьтесь ее оформлением на значительный срок, так как кредит вам дадут только на срок, не превышающий срока временной регистрации.

При оформлении жилищных кредитов банку важно знать ваше семейное положение. Во-первых, потому что лица, находящиеся в браке, автоматически становятся созаемщиками по ипотечным кредитам. Во-вторых, количество детей и прочих иждивенцев напрямую влияет на вашу платежеспособность в глазах банка. Кстати, если у вас есть действующий брачный контракт, по закону вы обязаны уведомить об этом банк.

Идем дальше и тщательно заполняем сведения о вашем текущем месте работы. Эти пункты, а также раздел о текущих доходах/расходах - являются важнейшими при рассмотрении вашей кандидатуры в качестве получателя ипотечного кредита. В разделе о заработке указывайте ВСЕ ваши доходы, не только те, что идут официально.

Если у вас за плечами есть какое-либо движимое и недвижимое имущество (квартира, дом, земля или машина), которым вы вправе распоряжаться, всенепременно указываем его в анкете на ипотеку Сбербанка. Это ваши неоспоримые козыри при получении ипотечного кредита. Банку будет легче поверить в вашу платежеспособность, если вы предоставите, так сказать, материальные доказательства.

В самом конце, когда вы рассказали банку о себе все, что могли, вам предлагается наконец объяснить, для чего вам собственно все это было нужно. А именно - заполнить сведения о запрашиваемом кредитном продукте. Вот здесь наконец вы можете развернуться и указать все, чего требует ваша душа. Главное - не переусердствуйте. Будьте более критичным к своим запросам, и тогда ваша анкета на кредит обязательно найдет свой отклик.

creditnyi.ru

Как правильно заполнить анкету на ипотеку в Сбербанке?

Добрый день, Эвелина! Посмотрим, как надо подавать заявку и покажем Вам образец заполнения анкеты на ипотеку Сбербанка.Как правильно заполнять анкету на ипотеку в Сбербанке

Первый шаг для получения ипотечного кредита – подача заявки. Заполнив анкету (на сайте, в отделении), заемщик извещает финансовую организацию о желании оформить ипотеку, предоставляя учреждению информацию, необходимую для анализа. У каждого банка своя форма анкеты-заявления. Одни финансовые институты требуют ввести минимальную информацию, другие банки запрашивают максимально возможный объем данных.Самую подробную анкету на ипотеку требует Сбербанк. Посмотрим, как надо правильно заполнять её и подавать. Заявку можно заполнить на компьютере или от руки лично клиентом или банковским специалистом со слов заемщика.

Если Вам анкета Сбербанка покажется сложной, можно поискать другой банк, оформляющий ипотеку и предлагающий более простую анкету для заполнения:

Отметим, что образец анкеты бланка на ипотеку Сбербанка можно скачать на сайте кредитно-финансовой организации или получить в банковском отделении у кредитного менеджера.Совет! Даже если бланк заполняет другой человек, все равно ответственность за достоверность данных ложится на клиента. Поэтому перед подписью заявки, её надо внимательно прочитать, проверив личную информацию.

Сбербанк будет проверять полученные данные через разные каналы. Поэтому не рекомендуем врать. Ложь раскроется, а репутация в глазах кредитного учреждения безнадежно испортится.Нюансы заполнения анкеты

Первый раздел бланка анкеты Сбербанка на ипотеку - «Роль в предполагаемой сделке». Если Вы заемщик/созаемщик/поручитель, указываете на это.Второй раздел предполагает заполнение личных/паспортных данных:

• ФИО;• Дата рождения;• Место рождения;• Пол;• ИНН;• № паспорта и его серия;• Кем паспорт выдан и когда;• При наличии загранпаспорта надо поставить отметку, но срок документа не должен быть истекшим.

Будьте внимательны! Женщинам/лицам, менявшим ФИО, надо будет указать в анкете девичью фамилию до изменения. Сбербанку это нужно, чтобы выполнить «добрачную» проверку кредитного досье, наличие судимости и пр.

Телефоны и e-mail следует указать в «контактной информации». Это увеличит скорость связи.Адреса фактического проживания и постоянной регистрации должны совпадать. В противном случае понадобится наличие временной регистрации.

В разделе «семейное положение» указываем количество детей и иждивенцев, а также наличие брачного контракта, если он есть. Все это влияет на платежеспособность заемщика в глазах банковского сотрудника.

Дальше заполняется информация о текущем месте работы и доходах. Причем, надо указывать не только официальный заработок, а все имеющиеся доходы.

В анкете можно написать и о наличии имущества (движимое, недвижимое), которым Вы можете распоряжаться. Материальные доказательства лучше убедят Сбербанк в платежеспособности заемщика.

В конце анкеты пишите, зачем Вам нужна ипотека.

infapronet.ru

Как оформить ипотеку правильно?

Ипотека - это самый «тяжелый» и ответственный кредит в жизни любого заемщика. Если потребительский кредит можно брать хоть каждый год, то жилищный средний заемщик оформляет один – максимум два раза в жизни. Соответственно, цена ошибки при оформлении такого кредита чрезвычайно высока. В нашей статье мы дадим советы, как правильно оформить заявку на ипотеку, на что обратить внимание при оформлении заявки на ипотечный кредит.

Для начала рассмотрим саму заявку. Это достаточно насыщенный информацией документ, в котором вам нужно заполнить как персональную информацию (ФИО, адрес, год рождения, серия и номер паспорта), так и множество другой информации: сведения о доходах, сведения о созаемщике и поручителях (если они есть), стаж, место работы, расходы и, наконец, информация о приобретаемом жилье.

Персональная информация

Пожалуй, самая простая часть. Вводите ФИО, дату и место рождения, указываете, изменялась ли фамилия. Все данные нужно вводить разборчиво, лучше – печатными буквами, чтобы потом и у менеджера, и у автоматизированной программы было меньше шансов ошибиться в какой-то информации.

Далее анкета предложит вам заполнить контактную информацию (телефон и e-mail). Это тоже очень важный блок, так как именно по этим данным банк будет связываться с вами. Ряд банков предлагают указать уровень вашего образования. Необходимость этот раздела сомнительна, но пропускать его не стоит. Кстати, и проверять достоверность этого пункта также вряд ли кто станет.

Банк интересует ваше семейное положение и родственные связи. Пожалуй, вы и сами догадываетесь, зачем. В первом случае – чтобы определить круг возможных созаемщиков и поручителей. Во втором – круг лиц, которых необходимо проверить на предмет уголовной и террористической деятельности, наличие проблемной задолженности и т.д. Поэтому обманывать банк не стоит: грехи, если они есть, найдутся все равно.

Последнее из персональной информации – адрес регистрации и места жительства. Если живете не по адресу прописки, укажите этот факт. Когда заявка будет рассматриваться, сотрудники банка могут для уточнения связаться с вашими родственниками и проверить, где на самом деле вы живете.

Сведения о работе

Продолжаем оформлять заявку на ипотечный кредит. В разделе «Сведения о работе» банк предложит рассказать вам, где, как и на какой должности вы работаете. При этом вам дополнительно придется указать, сколько человек работает в компании, как долго вы там работаете, как часто меняете место работы и так далее. Все это – подводные камни проверки вашей анкеты. Если андеррайтер, сопоставив вашу анкету с действительными данными, найдет массу неточностей, то одобрение заявки будет поставлено под сомнение. Конечно, если вы укажете, что не знаете, сколько человек работает в вашей организации, никто в кредите вам не откажет. Но если ошибки будут во всех позициях, то для банка это серьезный повод поставить под сомнение правдивость вашей анкеты. Не исключено, что банк при рассмотрении вашей анкеты на жилищный кредит всерьез задумается, если вы – любитель менять места работы.

Сведения о доходах

Это самый интересный и важный блок в заявке на жилищный кредит, и если вы не допускаете здесь ошибок, ваши шансы на получение займа многократно возрастают. Как правило, раздел состоит из 4 пунктов: ваши подтвержденные доходы, ваши неподтвержденные доходы, общие доходы семьи и периодические расходы. Разберем более подробно каждый пункт.

Подтвержденный доход. Заполняем строго по справке 2НДФЛ, без отклонений в большую или меньшую сторону.

Неподтвержденные доходы. Конечно, у вас есть искушение указать как можно большую сумму. Но это неправильно, так как сразу наведет на вас подозрения (незаконное предпринимательство, незадекларированные доходы, возможные проблемы с госорганами). Поэтому, если такие доходы имеются, рекомендуем указывать скромно: не более 15-20% от подтвержденного дохода.

Общие доходы семьи. Здесь просто: суммируем зарплаты и указываем. Желательно, без увеличения в большую сторону, так как ваш супруг (супруга) с большой вероятностью станет созаемщиком, и его доходы банк тоже может проверить.

Периодические расходы. Под ними банк подразумевает не оплату услуг ЖКХ и налоги, а платежи по другим кредитам, алименты и т.д. Именно периодические расходы могут оказать серьезное влияние на размер одобренного кредита. Универсальная схема банка: платеж по кредиту не может быть больше 50% совокупных семейных доходов.

Сведения об имуществе

Тоже важный блок, на который следует обратить особое внимание при оформлении заявки на жилищный кредит. Банк прежде всего интересует ликвидное имущество: квартира, дом, земельный участок, автомобиль, лодка. Возможно, в анкете вам предложат указать ориентировочную стоимость вашего имущества. Точная цифра здесь не нужна. Берете свою квартиру, сравниваете с ценами на рынке и ставите среднюю стоимость. Если, не дай Бог, зайдет речь о продаже вашей квартиры, банк найдет силы и средства, чтобы ее оценить по рыночной стоимости. Что касается водных средств, то здесь подразумеваются катера и гидроциклы. Резиновую лодку указывать не нужно.

Сведения о кредите

И, наконец, самый главный блок – сведения о запрашиваемом кредите. Здесь указываем запрашиваемую сумму и срок кредитования. Сумму рекомендуем указывать ровно такую, какой не хватает на новое жилье (или чуть больше), а срок – максимальный. Причина понятна: если указать большую сумму, то у специалистов по андеррайтингу могут возникнуть вопросы: а на покупку ли жилья вы собираетесь потратить средства? Если указать меньший срок, то вам сложнее будет получить одобрение: чем короче срок, тем выше ежемесячный платеж, тем выше нагрузка на семейный бюджет, тем больше вероятность того, что однажды вы выйдете на просрочку.

В завершении вы даете согласие на обработку персональных данных – это необходимо, если вы хотите, чтобы ваша заявка на кредит была бы как минимум рассмотрена.

Будьте осторожны

В последнее время довольно распространено мошенничество на кредитных заявках. Различные псевдоброкеры или сайты-фальшивки предлагают вам заполнить онлайн-заявку на жилищный кредит с вероятностью одобрения 100%. Мол, сами вы не сможете правильно оформить заявку на ипотечный кредит. Здесь призываем вас быть очень осторожными.

- Во-первых, никакой брокер не может дать гарантию того, что кредит вам будет одобрен.

- Во-вторых, указывая персональную информацию и ваш доход, вы можете стать жертвой мошенников и даже уголовников.

- В-третьих, многие банки в принципе не предлагают онлайн-заявок по ипотечным кредитам. К примеру, в Сбербанке – лидере жилищного кредитования – такой возможности нет. Максимум – скачать с сайта анкету, заполнить ее и уже в офисе отдать ее менеджеру.

«Сухой остаток»

Если вы подаете заявку на жилищный кредит и хотите, чтобы ее одобрили, поступайте следующим образом:

- пишите правду и ничего кроме правды. Служба безопасности в большинстве банков свой хлеб есть не просто так, а тем более сейчас. Любая ваша ложная информация будет обнаружена и однозначно повлияет на рассмотрение заявки с отрицательной стороны.

- не пишите слишком большой неподтвержденный доход. В лучшем случае на него не обратят внимание (мол, шутит), в худшем – откажут в кредите, посчитав вас теневым дельцом.

- не скрывайте свое крупное имущество. Найти неуказанную квартиру или земельный участок – дело 5 минут, а затем у банка возникнет сомнение в искренности ваших намерений.

- просите среднюю сумму на максимально длинный срок. Чем длиннее срок, тем проще вам и выгоднее банку.

prostofinovo.ru

образец заполнения, бланк 2018, пример, как заполнить анкету

Самым важным этапом начала оформления ипотечной документации является заполнение специальной анкеты. Именно от анализа правильности общих анкетных данных зачастую зависит принятие решения главного банка о возможной выдаче государственной ипотеки. В статье предоставлена информация о том, как оформить предварительную анкету для одобрения ипотечного кредита и где можно скачать соответствующие бланки.

Содержание [Скрыть]

Для чего нужна анкета?

Банковскую анкету заемщика можно по праву назвать первичным документом для подтверждения оформления жилищного кредита.

В специальном документе предоставлена полная персональная информация о клиенте, которая потребуется кредитному менеджеру для детального анализа уровня доходов клиента и способности совершать ежемесячные платежи по ипотеке.

Тщательному анализу подвергаются все актуальные данные, предоставленные в личной анкете, на основании предоставляемой клиентом информации банк по истечении нескольких дней принимает окончательное решение о возможности одобрения заявки на жилищное кредитование.

Заемщику важно серьезно и внимательно отнестись к оформлению документации и учесть самые важные пункты:

- Необходимо предоставлять только достоверную информацию о собственных доходах, поскольку в противном случае банковская организация может внести потенциального заемщика в реестр черных списков клиентов;

- Отсутствие фактических ошибок — в заявлении потребуется точно указать все адреса, актуальные номера телефонов, а также другую контактную информацию;

- Важно не скрывать дискредитирующую информацию — банк тщательно проверяет все сведения по предыдущим займам.

Все поля индивидуальной анкеты должны быть обязательно заполнены — детальная информация обязательно рассматривается сотрудниками банка при обработке официального документа.

При этом важно указывать разумные сроки кредитования и общую сумму — клиенту необходимо предварительно рассчитать стандартные параметры ипотечного займа и вписать желаемые условия общего кредитования.

Можно самостоятельно воспользоваться ипотечным калькулятором, также можно обратиться за помощью к менеджеру банка.

Образец анкеты и ее заполнения

При внесении актуальных данных, содержащихся в персональной анкете, необходимо предусмотреть важную деталь — размер будущего кредита важно соотнести с личными доходами.

От общей правильности оформления каждого пункта анкетных данных будет полностью зависеть решение по одобрению ипотеки, поэтому важно проконсультироваться со специалистами заранее.

Заполнять анкетные данные можно в системе онлайн, а также вручную. При этом важно учесть, что правила заполнения предусматривают определенный цвет шрифта (синий или черный). При этом все данные важно заполнить печатными буквами.

Для каждого символа предусмотрена отдельная клетка в бланке — клиенту необходимо аккуратно вписывать символы для удобства дальнейшей обработки документации.

Скачать бланк анкеты на ипотеку в Сбербанке

Ссылка на бланки заявления-анкеты на получение ипотеки в Сбербанке: https://www.sberbank.ru/common/img/uploaded/files/pdf/

Для созаемщика оформляется подобная анкета, отличается лишь графа «Роль в сделке» необходимо заполнить поле «созаемщик» и ниже подписать собственные данные ФИО.

Как заполнить?

Стандартная анкета состоит из 5 страниц, при этом дополнительно прикладывается лист с основной информацией обо всех рефинансируемых кредитных обязательствах, а также страница с важными служебными отметками (она заполняется менеджером).

В начале предоставленной анкеты важно указать собственный трудовой статус. Стоит учесть, что информацию о профессиональной занятости банк рассматривает наиболее детально. Важно также указать все сведения о любых незакрытых кредитах.

Стоит отметить, что максимальная точность стандартных личных данных клиента может повысить вероятность утверждения кредита.

Какие данные указываются?

В специальной анкете необходимо указывать достоверную личную информацию:

- данные личного паспорта;

- полную контактную информацию;

- Семейное положение;

- Обязательно указываются все статьи доходов, а также имеющееся ценное имущество.

- Если имеется актуальный загранпаспорт, в необходимом пункте важно отметить информацию о нём;

- Важно дополнительно вписать 5 действующих номеров телефонов — сюда входит стационарный, рабочий, все личные номера сотового телефона;

- В поле «образование» необходимо указать имеющееся законченное образование, если заемщик находится в процессе обучения, важно указать номер курса;

Если у заемщика имеется временная прописка, важно отметить точную дату истечения срока документа.

Нюансы заполнения

Оформляя банковскую анкету, важно учитывать некоторые нюансы для правильного предоставления информации. Важно заполнять лишь те выделенные графы, которые предусмотрены для заемщика.

Важно не утаивать информацию о своем семейном положении, поскольку супруги будут являться созаемщиками. Также важно не пропускать заполнение отдельных позиций анкеты.

Первичная анкета может заполняться клиентом, а также при помощи менеджера, который вправе — записать всю информацию со слов будущего заемщика.

Возможные ошибки

При возникновении ситуации, когда информация была отмечена неверно, допускаются некоторые незначительные исправления. Но все правки, указанные в документе, должны быть официально подтверждены заемщиком.

При обнаружении фактических ошибок и неточностей предварительная заявка клиента на ипотеку будет сразу отклонена банком. При этом клиент вправе подать повторное заявление, составленное по всем правилам.

Как анкета влияет на вероятность одобрения?

Стоит отметить, что если клиент отправит полупустую анкету, банк отклоняет рассмотрение документа. Таким образом, финансовая организация вправе уже на первоначальном этапе отказывать в выдаче ипотечного кредита.

Важно серьезно отнестись к заполнению каждого пункта — при возникновении любых вопросов можно обратиться к специалистам по телефону горячей поддержки Сбербанка — 8 800 555 5550 и +7 495 500 5550, а также прийти в офис и воспользоваться помощью менеджера.

sber-help.com