Кредит без обеспечения: что это такое. Что такое обеспечение кредита

Что такое обеспеченные кредиты 🚩 Кредитные продукты

Залог или обеспечение кредита – это наиболее распространённая форма гарантии того, что заемщик полностью выполнит свои обязательства по возврату заемных средств. Для кредитора или кредитного учреждения обеспеченные кредиты – это отличный способ уменьшить риски невозврата кредитов, так как в случае нарушения заемщиком своих обязательств банк может потребовать возврата залога, в том числе и в судебном порядке.

За счет этого подавляющее большинство банков и кредитных учреждений существенно снижают процентные ставки по обеспеченным кредитам, если сравнивать их с необеспеченными кредитами.

В качестве обеспечения наиболее часто встречаются:

- объекты недвижимости;

- дорогостоящее движимое имущество;

- различные виды оборудования;

- животные и растения;

- товары и другие материальные ценности, в том числе долговые обязательства, денежные средства на депозитах, антиквариат, ювелирные изделия.

Со стороны кредитора важно, чтобы текущая рыночная стоимость залога или обеспечения соответствовала полной стоимости кредита. То есть сумме заемных средств и процентов по кредиту.

Чаще всего в качестве залога выступают объекты недвижимости: здания, сооружения, дома и квартиры. При оценке стоимости предмета обеспечения принимают в расчет множество факторов: год постройки, место его расположения, удаленность от центра города и другие. Например, новое здание или квартира в новом доме будет рассматриваться банком как лучшее обеспечение, чем квартира в старом здании. Кроме того, кредитные учреждения неохотно рассматривают в качестве залога единственное жилье заемщика, так как по закону его не всегда можно изъять и продать с аукциона.

Если в качестве обеспечения выступает транспортное средство, оно на момент заключения договора по кредиту должно быть исправным и не очень старым (обычно не старее 10 или 15 лет). При этом паспорт транспортного средства (ПТС) передается на хранение в кредитное учреждение и хранится в нем в течение всего срока кредитования.

Оборудование, передаваемое в качестве обеспечения по кредиту тоже должно отвечать некоторым требованиям. Например, не должно быть стационарным, уникальным и узкоспециализированным, так как эти факторы не позволят быстро его продать. На момент заключения договора кредитования оно должно быть исправным, а год выпуска и уровень износа отвечать требованиям конкретного кредитора. Часто банки требуют, чтобы передаваемое в залог оборудование имело инвентарный номер, чтобы не иметь проблем при его идентификации.

Ряд требований предъявляется и к сельскохозяйственному скоту (урожаю). Возраст животных не должен превышать определенное количество лет, на весь срок кредитования им должны быть предоставлены нормальные условия содержания. Весь скот должен иметь индивидуальные инвентарные бирки для проверки наличия и сохранности залога.

Товарно-материальные ценности (ТМЦ) в виде товара в обороте часто предоставляют заемщики, специализирующиеся на купле-продаже. Однако кредитные учреждения неохотно принимают данный вид залога, так как ТМЦ обладают повышенным риском утраты. Поэтому, принимая их в обеспечение по кредиту, банки должны быть уверены в их высокой ликвидности.

www.kakprosto.ru

ОБЕСПЕЧЕНИЕ КРЕДИТА это что такое ОБЕСПЕЧЕНИЕ КРЕДИТА: определение — Право.НЭС

ОБЕСПЕЧЕНИЕ КРЕДИТА

система гарантий возвратности кредита, используемая для погашения основного долга и процентов, причитающихся кредитору.

Оцените определение:

Источник: Большой юридический словарь

ОБЕСПЕЧЕНИЕ КРЕДИТА

товарно-материальные ценности и затраты производства, служащие для кредитора залогом полного и своевременного возврата должником полученных в ссуду средств и уплаты им причитающихся процентов.

Оцените определение:

Источник: Большой юридический словарь

ОБЕСПЕЧЕНИЕ КРЕДИТА

совокупность условий, дающих кредитору основание быть уверенным в том, что долг будет ему возвращен. В качестве обеспечения денежного кредита могут выступать товары, материальные ценности, наличие которых у должника гарантирует возможность возвращения им долга. Обеспечение может быть передано кредитору в виде залога. В большинстве стран требования кредитора к заемщику по предоставлению дополнительных источников возвратности кредита означают, что кредитоспособность заемщика недостаточна и кредитный риск для кредитора повышен. При получении обеспечения под кредит сотруднику кредитного отдела необходимо определить стоимость залога, который должен перекрывать сумму предоставленных взаймы средств и процентов за их использование. В процессе кредитования клиента банк периодически производит переоценку залога в зависимости от изменения цен на рынке, корректировок в законодательстве, наращивания процентов из-за задержек погашения основного долга или процентов по кредиту. Наряду с необходимостью тщательно оценивать и переоценивать обеспечение кредитор должен юридически закрепить за собой право использовать вторичный источник для погашения долга и процентов. Договор о залоге товарно-материальных ценностей, как правило, регистрируется в соответствующем органе и нотариально заверяется. Необходимость регистрации и юридического удостоверении предметов залога обусловлена соблюдением прав собственности залогодателя и требованием об извещении других кредиторов относительно существования залога на данные активы. Предметами залога могут выступать товарно-материальные ценности (в РФ это наиболее распространенный вид обеспечения) и ценные бумаги, срочные депозиты, дебиторские счета, недвижимость и другое имущество, в т.ч. принадлежащее третьим лицам. Наряду с залогом предметом обеспечения кредита может выступать гарантия, т.е. согласие третьей стороны погасить кредит в случае, если заемщик не способен это сделать сам. Гарантом могут выступать только платежеспособные организации, банки или другие финансовые институты. Различают гарантии, обеспеченные и необеспеченные соответствующим залогом. Гарантии могут быть т.ж. безусловными и условными, частичными или на всю сумму долга.

Оцените определение:

Источник: Экономика и право: словарь-справочник

determiner.ru

Кредит без обеспечения: что это такое -

У многих бывают ситуации, когда срочно возникает необходимость в небольшой сумме. Но не у каждого при таких обстоятельствах имеется имущество, достаточное для передачи в качестве залога. Поручителей тоже найти сейчас достаточно сложно, ведь все испытывают серьёзную кредитную и финансовую нагрузку. Тогда помощником станет потребительский кредит без обеспечения, что это значит – расскажем дальше.

Содержание статьи

Что это такое? Основные понятия

Потребительскими кредитами без обеспечения называют займы, оформляемые на нужды потребителей, но не требующие оформление залога либо поручительства. Денежные средства, представляемые в рамках помощи по данной программе, расходуются на любые траты, по усмотрению клиентов. Оптимальный вариант для тех, кто больше внимания обращает на скорость оформления и удобство получения денег, а не на другие параметры. Можно разделить на несколько видов кредит без обеспечения, что это такое – уже было рассказано выше.

- кредиты, которые оформляются в магазинах при покупке товаров;

- кредитные карты;

- займы наличными либо перечисляемые на лицевой счёт.

Какие требования предъявляются к заёмщикам

Есть минимальные правила, которые требуется соблюдать при обращении в любую финансовую организацию, вне зависимости от конкретных параметров. Что значит кредит без обеспечения, мы уже разобрались.

- Одно из важных требований – наличие любого контактного телефона — мобильного или стационарного.

- Прописное свидетельство либо военный билет должны обязательно присутствовать в пакете документов, если кредит оформляет молодая семья, члены которого не достигли возраста 27 лет.

- Хотя бы 2—6 месяцев рабочего стажа на последнем месте. Общий стаж не должен быть меньше 1 года.

- Минимум 1 официальный источник дохода.

- Возраст от 18 до 70 лет на момент предоставления кредита.

- Наличие постоянной регистрации на территории региона, где работает отделение банка. Некоторые допускают наличие временной регистрации.

Какие документы обязательно нужны

Пакет бумаг довольно обширный, но собрать его не составит труда. Не важно, что означает кредит без обеспечения для того или иного клиента.

- Документы для подтверждения дохода. Сюда входят налоговая декларация, выписка по банковской карте или счёту, справка из Пенсионного фонда, справка 2-НДФЛ. Некоторые банки позволяют использовать их собственные формы для предоставления той или иной информации. Эти бумаги собираются, если условия программы предполагают наличие соответствующих требований.

- Копия трудовой книжки, с дополнительным заверением от руководства и нотариуса. Но это требование предъявляется представителями далеко не каждого банка.

- Помимо паспорта для удостоверения личности, клиент может выбрать ещё один документ с той же целью. Подобные функции передают страховому свидетельству в пенсионной системе, военным билетам и водительским удостоверениям, свидетельствам ИНН.

- Гражданские паспорта для удостоверения личности.

- Заявление от заёмщика, часто подаётся в виде специальной анкеты.

В разных банках перечень с документами организуется по-разному, некоторые позиции имеют отличия. Иногда достаточно всего двух бумаг для того, чтобы был оформлен потребительский кредит без обеспечения, кто несёт ответственность – не важно.

Что можно сказать об условиях

Они также отличаются в зависимости от того, в какой именно банк обращается клиент. Более лояльные условия предлагаются для тех, кто уже сотрудничает с банком. Например, получает заработную плату на карточку, которая была оформлена ранее. В таких случаях могут, к примеру, понижать процентные ставки или увеличивать срок либо максимальную сумму. Договор страхования для защиты жизни и от потери трудоспособности также позволяет снизить ставки по тем или иным программам. Основные параметры можно описать следующим образом.

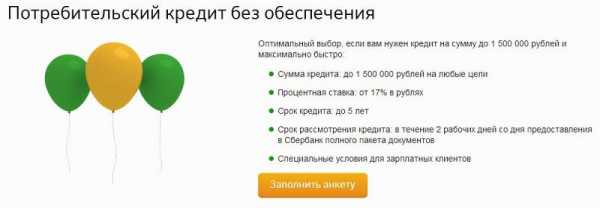

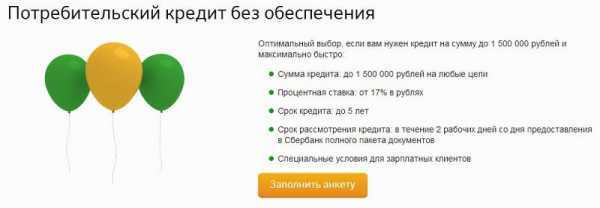

- Сумма для получения кредита. Минимально возможная сумма для клиентов начинается от 15 тысяч рублей. Что касается максимума, то он находится в пределах 500 тысяч–1,5 миллионов. Возможные суммы увеличиваются для тех, у кого есть зарплатные карты или положительная кредитная история.

- Размер процентных ставок. Рассчитывается индивидуально, для каждого из клиентов. Сумма и срока кредита становятся определяющими параметрами в данном случае. Ставка может снизиться на 1—3 пункта в случае заключения договора по страхованию. То же самое касается держателей зарплатных карт и тех, кто не испортил свою кредитную историю. Им взять кредит без обеспечения проще всего.

- Установленные сроки. Самый распространённый вариант – 5 лет. Но для некоторых это время увеличивается. Например, для бюджетников. Они могут рассчитывать на семь лет и больше. Минимум находится в пределах 3—12 месяцев.

Есть и ряд дополнительных параметров. Сюда относится:

- Срок рассмотрения заявки. Максимум доходит до 5 дней, но может составлять и несколько часов. Всё зависит от конкретной организации.

- Дополнительные комиссии, взимаемые в связи с выдачей ссуды и её обслуживанием.

- Отсутствие требований к дополнительному обеспечению.

Когда обеспечение отсутствует, банки могут более требовательно относиться к другим условиям. И самой возможности выдачи денежной помощи. Залог или поручители всё-таки могут потребоваться, если возникают какие-либо сомнения относительно других данных.

Иногда обеспечение требуется, но оно проводится неофициально. Тогда в условиях банка это явление описывается, хотя на другие параметры оно не влияет.

Это компромиссное решение для тех, кто по каким-либо причинам не подходит даже под стандартные требования. Получить кредит без обеспечения в любом случае не сложнее, чем стандартный.

О достоинствах и недостатках для заёмщиков

Из достоинств стоит отметить следующие особенности:

- отсутствие контроля в связи с целевым расходом денежных средств;

- простота процедуры оформления кредитного договора;

- быстрое рассмотрение любых заявок;

- минимальный перечень документов;

- возможность получения кредита в самые короткие сроки.

Но есть и недостатки. Иногда при принятии решения именно их становится больше.

- всем своим имуществом заёмщики несут ответственность по полученному кредиту;

- сроки действия договоров чаще всего выбираются небольшие;

- по сравнению с обеспеченными потребительскими кредитами, максимальные суммы ниже;

- просрочка ежемесячных платежей приводит к появлению серьёзных штрафов. Это касается неисполнения и других обязанностей;

- более высокие процентные ставки, чем если бы обеспечение было.

Как быть с плюсами и минусами для банка

Недостатков отмечают всего два. Это сложность взыскания в случае неуплаты, а также повышенные риски. Но достоинств в данном случае гораздо больше:

- востребованность программ среди клиентов.

- дысокая доходность.

- упрощённая схема обработки каждого клиента. Эту характеристику имеет любой кредит, предоставляемый без обеспечения.

О беззалоговых кредитах для ИП

В данном случае условия мало чем отличаются от стандартных. В настоящее время занять средства стало гораздо легче, т. к. государство постоянно заботится о поддержке малого предпринимательства. Средства предоставляются на самые разные цели:

- выпустить средства в оборот;

- найм сотрудников;

- ведение бизнеса;

- приобретение либо аренда помещений;

- закупка оборудования.

И этот список далеко не самый полный. Единственное отличие от обычных покупателей в том, что ИП надо обязательно показать, на что именно расходуются денежные средства. Для получения помощи ИП может обратиться в любое финансовое учреждение, предоставив всего несколько документов:

- подтверждение того, что предприниматель встал на учёт в ФНС и ЕГРИП;

- информация о текущем финансовом состоянии;

- гражданский паспорт РФ;

- заявление в форме анкеты.

Обязательным условием становится наличие положительной кредитной истории в качестве физического лица у самого предпринимателя.

Что касается условий, то в каждой ситуации они разрабатываются индивидуально. Однако есть ряд общих положений:

- Наличие прописки там же, где находится банковское отделение. Это важно, если прибыль не превышает 60 миллионов в год.

- Отсутствие задолженности по налоговым и другим платежам.

- Отсутствие долгов по заработной плате для наёмных сотрудников.

- Предоставление прозрачной финансовой отчётности.

- Ведение собственного дела минимум на протяжении трёх лет.

- Минимальный возраст – в пределах от 21 года до 60 лет.

- Отсутствие просроченных платежей по кредитной истории.

- Наличие действующего бизнеса, который был открыт не меньше трёх месяцев назад. Либо от полугода.

Оформление долгов у частных лиц

Не у всех появляется возможность для оформления стандартного договора в банке. Причина может быть в отсутствии хорошей кредитной истории, необходимого денежного обеспечения. Но займы без поручительства можно получить, если обратиться к нотариусу. Тогда соглашение оформляется с другим, частным лицом, которое тоже должно понимать, что такое потребительский кредит без обеспечения.

О вероятности отказа

Доступ к таким кредитам есть далеко не у всех желающих. Если кредитная история сильно испорчена, то получение помощи станет невозможным, даже с использованием максимального процента. Можно подать заявление в банки, с которыми раньше сотрудничество не велось. Но велика вероятность, что и там получают доступ к общим базам данных по клиентам. Такой доступ может отсутствовать только у так называемых коммерческих банков.

На рассмотрение заявок в государственных банках уходит обычно от нескольких дней. Все данные, представленные потенциальными клиентами, проходят тщательную проверку. Вероятность отказа велика, даже при обнаружении малейших несоответствий указанных данных с тем, что происходит в действительности.

О Сбербанке и изменениях в его условиях

Сбербанк – одно из самых крупных финансовых учреждений, которое работает в этом секторе. Недавно для заёмщиков были введены новые правила. Сумма кредита единовременно перечисляется на карту или счёт. Главное, чтобы они были открыты только в самом Сбербанке. Благодаря этому увеличиваются пути получения законного дохода для самого банка. При этом переводы из других организаций можно использовать, чтобы погашать свою задолженность. Либо для этого средства списываются со счёта в самом Сбербанке.

Комиссии были отменены для тех, кто стремится досрочно рассчитаться по всем имеющимся долгам.

Заключение. Советы при работе с кредитами без залогов и поручителей

В последнее время появляется всё больше уголовных дел, которые связаны именно с направлением кредитования. Главное, учитывать некоторые особенности этого рынка. Часто можно столкнуться с таким понятием, как кредитный брокер. Представители этой профессии обещают найти подходящие предложения сами, изучив все условия сразу от нескольких организаций. Но стоит ли доверять таким специалистам?

Если кредитный брокер — специалист своего дела, то он постарается сделать всё возможное, чтобы найти максимально выгодное предложение для клиента.

По возможности брокеры упрощают сделки для своих клиентов. Можно найти вполне добросовестных представителей. Главное, знать, как могут действовать мошенники.

- Насторожить должно общение, во время которого результат гарантируется заранее, хотя документы ещё не изучены.

- Стоит отказываться от любых предложений, связанных с подделкой справок. Тем более, если они касаются личных доходов.

- Если брокер предлагает оставить паспорт у него, а кредит получается именно «представителем» вместо клиента.

- Стоит осторожно относиться к компаниям, у которых нет своего сайта, а только объявления в виде листовок на столбах.

- Настораживает также неизвестный адрес офиса и назначение встреч в неизвестных местах.

- Наконец, мошенники часто отказываются возвращать залог, даже если результат отсутствует.

Многие покупатели становятся более грамотными по отношению к вопросам, связанным с финансами. Кредит без обеспечения – отличный вариант решения текущих проблем. Но всё-таки более выгодные условия имеются в программах, которые предполагают хотя бы минимальный залог, ведь и банкам выгоднее, спокойнее работать с использованием такой схемы, но иногда других вариантов просто не существует. Тогда приходят на помощь кредиты, оформляемые без дополнительных условий, однако здесь увеличивается настороженность к заёмщикам и их способности вернуть долг. Что такое кредит с обеспечением, и без обеспечения — разобраться легко.

rublgid.ru

ОБЕСПЕЧЕННЫЙ КРЕДИТ - это... Что такое ОБЕСПЕЧЕННЫЙ КРЕДИТ?

ОБЕСПЕЧЕННЫЙ КРЕДИТ - форма товарного кредита, заключающегося в том, что купленный заемщиком товар остается собственностью кредитора - продавца товара до тех пор, пока товар не будет полностью оплачен. O.K. предусматривает выплату стоимости товаров и процентов по кредиту частями. Товар является обеспечением кредита.Экономика и право: словарь-справочник. — М.: Вуз и школа. Л. П. Кураков, В. Л. Кураков, А. Л. Кураков. 2004.

- ОБЕСПЕЧЕННАЯ ОБЛИГАЦИЯ

- ОБЕСЦЕНЕНИЕ ДЕНЕГ

Смотреть что такое "ОБЕСПЕЧЕННЫЙ КРЕДИТ" в других словарях:

Обеспеченный кредит — форма товарного кредита, заключающегося в том, что купленный заёмщиком товар остаётся собственностью кредитора продавца товара до тех пор, пока товар не будет полностью оплачен. Обеспеченный кредит предусматривает выплату стоимости товаров и… … Википедия

ОБЕСПЕЧЕННЫЙ КРЕДИТ — форма товарного кредита, заключающегося в том, что купленный заемщиком товар остается собственностью кредитора продавца товара до тех пор, пока товар не будет полностью оплачен. О.к. предусматривает выплату стоимости товаров и процентов по… … Юридическая энциклопедия

КРЕДИТ ОБЕСПЕЧЕННЫЙ — ОБЕСПЕЧЕННЫЙ КРЕДИТ … Юридическая энциклопедия

Кредит (финансы) — У этого термина существуют и другие значения, см. Кредит. Кредит (лат. creditum займ от лат. credere доверять) экономические отношения между кредитором и заёмщиком по поводу передачи временно свободной денежной суммы… … Википедия

Кредит (банковское дело) — Кредит (лат. creditum займ от лат. credere доверять) экономические отношения между двумя сторонами, при которых одна сторона передаёт другой стороне ценности на условиях: Возвратности Срочности Платности Также возможны другие условия, такие как… … Википедия

КРЕДИТ ОБЕСПЕЧЕННЫЙ — (см. ОБЕСПЕЧЕННЫЙ КРЕДИТ) … Энциклопедический словарь экономики и права

Обеспеченный товарный кредит — кредит, при котором купленный заемщиком товар остается собственностью кредитора продавца до тех пор, пока товар не будет полностью оплачен. По английски: Secured credit См. также: Коммерческие кредиты Финансовый словарь Финам … Финансовый словарь

Кредит Обеспеченный — А. Покупка товаров в кредит с выплатой их стоимости и процентов за кредит по частям. Товар остается собственностью продавца до тех пор, пока не будет выплачена вся сумма. Б. Кредит, гарантированный передачей заемщиком кредитору прав на имущество… … Словарь бизнес-терминов

кредит обеспеченный — 1. Метод покупки товаров в кредит, предусматривающий выплату их стоимости и процентов за кредит по частям. Купленный товар остается собственностью продавца до тех пор, пока не будет выплачена последняя часть, тем самым товар является обеспечением … Справочник технического переводчика

КРЕДИТ ОБЕСПЕЧЕННЫЙ — форма товарного кредита, заключающегося в том, что купленный заемщиком товар остается собственностью кредитора продавца товара до тех пор, пока товар не будет полностью оплачен. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный… … Экономический словарь

dic.academic.ru

Кредит без обеспечения: что это такое

У многих бывают ситуации, когда срочно возникает необходимость в небольшой сумме. Но не у каждого при таких обстоятельствах имеется имущество, достаточное для передачи в качестве залога. Поручителей тоже найти сейчас достаточно сложно, ведь все испытывают серьёзную кредитную и финансовую нагрузку. Тогда помощником станет потребительский кредит без обеспечения, что это значит – расскажем дальше.

Содержание:

Что это такое? Основные понятия

Потребительскими кредитами без обеспечения называют займы, оформляемые на нужды потребителей, но не требующие оформление залога либо поручительства. Денежные средства, представляемые в рамках помощи по данной программе, расходуются на любые траты, по усмотрению клиентов. Оптимальный вариант для тех, кто больше внимания обращает на скорость оформления и удобство получения денег, а не на другие параметры. Можно разделить на несколько видов кредит без обеспечения, что это такое – уже было рассказано выше.

- кредиты, которые оформляются в магазинах при покупке товаров;

- кредитные карты;

- займы наличными либо перечисляемые на лицевой счёт.

Какие требования предъявляются к заёмщикам

Есть минимальные правила, которые требуется соблюдать при обращении в любую финансовую организацию, вне зависимости от конкретных параметров. Что значит кредит без обеспечения, мы уже разобрались.

- Одно из важных требований – наличие любого контактного телефона — мобильного или стационарного.

- Прописное свидетельство либо военный билет должны обязательно присутствовать в пакете документов, если кредит оформляет молодая семья, члены которого не достигли возраста 27 лет.

- Хотя бы 2—6 месяцев рабочего стажа на последнем месте. Общий стаж не должен быть меньше 1 года.

- Минимум 1 официальный источник дохода.

- Возраст от 18 до 70 лет на момент предоставления кредита.

- Наличие постоянной регистрации на территории региона, где работает отделение банка. Некоторые допускают наличие временной регистрации.

Какие документы обязательно нужны

Пакет бумаг довольно обширный, но собрать его не составит труда. Не важно, что означает кредит без обеспечения для того или иного клиента.

- Документы для подтверждения дохода. Сюда входят налоговая декларация, выписка по банковской карте или счёту, справка из Пенсионного фонда, справка 2-НДФЛ. Некоторые банки позволяют использовать их собственные формы для предоставления той или иной информации. Эти бумаги собираются, если условия программы предполагают наличие соответствующих требований.

- Копия трудовой книжки, с дополнительным заверением от руководства и нотариуса. Но это требование предъявляется представителями далеко не каждого банка.

- Помимо паспорта для удостоверения личности, клиент может выбрать ещё один документ с той же целью. Подобные функции передают страховому свидетельству в пенсионной системе, военным билетам и водительским удостоверениям, свидетельствам ИНН.

- Гражданские паспорта для удостоверения личности.

- Заявление от заёмщика, часто подаётся в виде специальной анкеты.

В разных банках перечень с документами организуется по-разному, некоторые позиции имеют отличия. Иногда достаточно всего двух бумаг для того, чтобы был оформлен потребительский кредит без обеспечения, кто несёт ответственность – не важно.

Что можно сказать об условиях

Они также отличаются в зависимости от того, в какой именно банк обращается клиент. Более лояльные условия предлагаются для тех, кто уже сотрудничает с банком. Например, получает заработную плату на карточку, которая была оформлена ранее. В таких случаях могут, к примеру, понижать процентные ставки или увеличивать срок либо максимальную сумму. Договор страхования для защиты жизни и от потери трудоспособности также позволяет снизить ставки по тем или иным программам. Основные параметры можно описать следующим образом.

- Сумма для получения кредита. Минимально возможная сумма для клиентов начинается от 15 тысяч рублей. Что касается максимума, то он находится в пределах 500 тысяч–1,5 миллионов. Возможные суммы увеличиваются для тех, у кого есть зарплатные карты или положительная кредитная история.

- Размер процентных ставок. Рассчитывается индивидуально, для каждого из клиентов. Сумма и срока кредита становятся определяющими параметрами в данном случае. Ставка может снизиться на 1—3 пункта в случае заключения договора по страхованию. То же самое касается держателей зарплатных карт и тех, кто не испортил свою кредитную историю. Им взять кредит без обеспечения проще всего.

- Установленные сроки. Самый распространённый вариант – 5 лет. Но для некоторых это время увеличивается. Например, для бюджетников. Они могут рассчитывать на семь лет и больше. Минимум находится в пределах 3—12 месяцев.

Есть и ряд дополнительных параметров. Сюда относится:

- Срок рассмотрения заявки. Максимум доходит до 5 дней, но может составлять и несколько часов. Всё зависит от конкретной организации.

- Дополнительные комиссии, взимаемые в связи с выдачей ссуды и её обслуживанием.

- Отсутствие требований к дополнительному обеспечению.

Когда обеспечение отсутствует, банки могут более требовательно относиться к другим условиям. И самой возможности выдачи денежной помощи. Залог или поручители всё-таки могут потребоваться, если возникают какие-либо сомнения относительно других данных.

Иногда обеспечение требуется, но оно проводится неофициально. Тогда в условиях банка это явление описывается, хотя на другие параметры оно не влияет.

Это компромиссное решение для тех, кто по каким-либо причинам не подходит даже под стандартные требования. Получить кредит без обеспечения в любом случае не сложнее, чем стандартный.

О достоинствах и недостатках для заёмщиков

Из достоинств стоит отметить следующие особенности:

- отсутствие контроля в связи с целевым расходом денежных средств;

- простота процедуры оформления кредитного договора;

- быстрое рассмотрение любых заявок;

- минимальный перечень документов;

- возможность получения кредита в самые короткие сроки.

Но есть и недостатки. Иногда при принятии решения именно их становится больше.

- всем своим имуществом заёмщики несут ответственность по полученному кредиту;

- сроки действия договоров чаще всего выбираются небольшие;

- по сравнению с обеспеченными потребительскими кредитами, максимальные суммы ниже;

- просрочка ежемесячных платежей приводит к появлению серьёзных штрафов. Это касается неисполнения и других обязанностей;

- более высокие процентные ставки, чем если бы обеспечение было.

Как быть с плюсами и минусами для банка

Недостатков отмечают всего два. Это сложность взыскания в случае неуплаты, а также повышенные риски. Но достоинств в данном случае гораздо больше:

- востребованность программ среди клиентов.

- дысокая доходность.

- упрощённая схема обработки каждого клиента. Эту характеристику имеет любой кредит, предоставляемый без обеспечения.

О беззалоговых кредитах для ИП

В данном случае условия мало чем отличаются от стандартных. В настоящее время занять средства стало гораздо легче, т. к. государство постоянно заботится о поддержке малого предпринимательства. Средства предоставляются на самые разные цели:

- выпустить средства в оборот;

- найм сотрудников;

- ведение бизнеса;

- приобретение либо аренда помещений;

- закупка оборудования.

И этот список далеко не самый полный. Единственное отличие от обычных покупателей в том, что ИП надо обязательно показать, на что именно расходуются денежные средства. Для получения помощи ИП может обратиться в любое финансовое учреждение, предоставив всего несколько документов:

- подтверждение того, что предприниматель встал на учёт в ФНС и ЕГРИП;

- информация о текущем финансовом состоянии;

- гражданский паспорт РФ;

- заявление в форме анкеты.

Обязательным условием становится наличие положительной кредитной истории в качестве физического лица у самого предпринимателя.

Что касается условий, то в каждой ситуации они разрабатываются индивидуально. Однако есть ряд общих положений:

- Наличие прописки там же, где находится банковское отделение. Это важно, если прибыль не превышает 60 миллионов в год.

- Отсутствие задолженности по налоговым и другим платежам.

- Отсутствие долгов по заработной плате для наёмных сотрудников.

- Предоставление прозрачной финансовой отчётности.

- Ведение собственного дела минимум на протяжении трёх лет.

- Минимальный возраст – в пределах от 21 года до 60 лет.

- Отсутствие просроченных платежей по кредитной истории.

- Наличие действующего бизнеса, который был открыт не меньше трёх месяцев назад. Либо от полугода.

Оформление долгов у частных лиц

Не у всех появляется возможность для оформления стандартного договора в банке. Причина может быть в отсутствии хорошей кредитной истории, необходимого денежного обеспечения. Но займы без поручительства можно получить, если обратиться к нотариусу. Тогда соглашение оформляется с другим, частным лицом, которое тоже должно понимать, что такое потребительский кредит без обеспечения.

О вероятности отказа

Доступ к таким кредитам есть далеко не у всех желающих. Если кредитная история сильно испорчена, то получение помощи станет невозможным, даже с использованием максимального процента. Можно подать заявление в банки, с которыми раньше сотрудничество не велось. Но велика вероятность, что и там получают доступ к общим базам данных по клиентам. Такой доступ может отсутствовать только у так называемых коммерческих банков.

На рассмотрение заявок в государственных банках уходит обычно от нескольких дней. Все данные, представленные потенциальными клиентами, проходят тщательную проверку. Вероятность отказа велика, даже при обнаружении малейших несоответствий указанных данных с тем, что происходит в действительности.

О Сбербанке и изменениях в его условиях

Сбербанк – одно из самых крупных финансовых учреждений, которое работает в этом секторе. Недавно для заёмщиков были введены новые правила. Сумма кредита единовременно перечисляется на карту или счёт. Главное, чтобы они были открыты только в самом Сбербанке. Благодаря этому увеличиваются пути получения законного дохода для самого банка. При этом переводы из других организаций можно использовать, чтобы погашать свою задолженность. Либо для этого средства списываются со счёта в самом Сбербанке.

Комиссии были отменены для тех, кто стремится досрочно рассчитаться по всем имеющимся долгам.

Заключение. Советы при работе с кредитами без залогов и поручителей

В последнее время появляется всё больше уголовных дел, которые связаны именно с направлением кредитования. Главное, учитывать некоторые особенности этого рынка. Часто можно столкнуться с таким понятием, как кредитный брокер. Представители этой профессии обещают найти подходящие предложения сами, изучив все условия сразу от нескольких организаций. Но стоит ли доверять таким специалистам?

Если кредитный брокер — специалист своего дела, то он постарается сделать всё возможное, чтобы найти максимально выгодное предложение для клиента.

По возможности брокеры упрощают сделки для своих клиентов. Можно найти вполне добросовестных представителей. Главное, знать, как могут действовать мошенники.

- Насторожить должно общение, во время которого результат гарантируется заранее, хотя документы ещё не изучены.

- Стоит отказываться от любых предложений, связанных с подделкой справок. Тем более, если они касаются личных доходов.

- Если брокер предлагает оставить паспорт у него, а кредит получается именно «представителем» вместо клиента.

- Стоит осторожно относиться к компаниям, у которых нет своего сайта, а только объявления в виде листовок на столбах.

- Настораживает также неизвестный адрес офиса и назначение встреч в неизвестных местах.

- Наконец, мошенники часто отказываются возвращать залог, даже если результат отсутствует.

Многие покупатели становятся более грамотными по отношению к вопросам, связанным с финансами. Кредит без обеспечения – отличный вариант решения текущих проблем. Но всё-таки более выгодные условия имеются в программах, которые предполагают хотя бы минимальный залог, ведь и банкам выгоднее, спокойнее работать с использованием такой схемы, но иногда других вариантов просто не существует. Тогда приходят на помощь кредиты, оформляемые без дополнительных условий, однако здесь увеличивается настороженность к заёмщикам и их способности вернуть долг. Что такое кредит с обеспечением, и без обеспечения — разобраться легко.

meshok-creditov.ru