Кредитная история: что это такое и зачем она нужна. Бки это что

Что такое БКИ в кредитной истории

Все те, кто хотя бы раз обращался в банк с целью оформления кредита, знают, что все имеющиеся обязательства о клиентах хранятся в БКИ. Это коммерческая структура, задача которой хранить и обрабатывать информацию обо всех банковских заемщиках. Именно в Бюро кредитных историй хранятся все сведения о банковских заемщиках, туда поступает информация всегда, даже в том случае, если заемщик только предпринимает попытку оформления кредита.

Бюро кредитных историй – это своего рода хранилище любой долговой информации, куда банки подают запрос на каждого потенциального заемщика, с той целью, чтобы на этапе рассмотрения анкеты оценить кредитоспособность клиента и его отношение к своим обязательствам. Кстати, именно кредитная история значительно влияет на решение банка по выдаче кредитов. Клиентам, которые имеют в прошлом проблемы с выплатой кредита, с большей вероятностью получат отказ от предоставления заемных средств.

Зачем формируется отчет, его содержание

Для начала рассмотрим, для чего были созданы данные структуры. Хочется в первую очередь сказать, чтобы Бюро кредитных историй – это не одна организация, а несколько, в среднем по нашей стране действует 18 Бюро кредитных историй, хранящих сведения о банковских заемщиках. Данная структура появилась в нашей стране с 2005 года, она действует на основании Федерального закона 218. Основной целью создания данной структуры – это хранения данных о банковских заемщиках, чтобы облегчить кредитным организациям задачу в принятии решения о предоставлении банковского кредита.

С развитием финансовой отрасли в нашей стране кредиты стали доступны для широкой аудитории. Но для того, чтобы банки смогли разумно оценить свои риски, они получают информацию из Бюро кредитных историй о каждом своем клиенте, в данном отчете можно увидеть брал ли клиент до этого кредиты, и насколько своевременно он их возвращал.Что такое БКИ в кредитной истории? На самом деле это всего лишь юридические лица, которые по запросу банка предоставляет отчет. Кстати, выглядит он следующим образом:

- В верхней части отчета указаны сведения о субъектах кредитной истории, то есть, лица, которое оформляет кредит: фамилия, имя, отчество, паспортные данные, дата рождения и прочие сведения.

- В основной части отчета содержатся все сведения об оформленных ранее кредитах, здесь указана сумма займов, кредитные организации, с которыми ранее имел опыт сотрудничества клиент, далее, идут данные о выплате кредита, то есть, указано сколько раз допускалась просрочка платежа, какой период.

- В заключительной части кредитного досье указанна информация об обращениях клиента в другие банки, например, если он пытался оформить займ в коммерческом банке и получил отказ, данный факт будет отражен в представленном досье.

Обратите внимание, что отчет – это строго конфиденциальная информация, которая может быть представлена только с письменного согласия субъекта кредитной истории, поэтому при подаче заявки в банк клиент обязательно отмечает свое согласие на обработку своих персональных данных, в противном случае, банк не имеет права сделать запрос в бюро кредитных историй.

Контроль над деятельностью БКИ осуществляет Центральный Банк России. На официальном сайте контролирующего органы представлена информация обо всех действующих на текущий момент Бюро кредитных историй. Здесь можно найти каталог организаций. Кстати нельзя не отметить тот факт, что каждый клиент имеет право один раз в год делать запрос в БКИ и проверить свой отчет бесплатно. Для этого можно воспользоваться следующей инструкцией:

- на официальном сайте Центрального банка России есть раздел «Кредитные истории», перейдите в него;

- далее, нажмите на ссылку «Запрос на предоставление сведений о Бюро кредитных историй»;

- зетам, вам нужно выбрать к какой категории пользователей вы относитесь, в данном случае нажмите на кнопку «Субъект»;

- после, вам будет предложено два варианта действий зависимых от того знаете ли вы код субъекта кредитной истории или нет;

- если вы его знаете, то вам будет предложено заполнить запрос и отправить его.

Обратите внимание, что Центральный Банк России не предоставляет отчет клиенту, а лишь указывает информацию, в каком именно БКИ хранится кредитная история клиента.

Стоит сказать, что такое код субъекта КИ и где его можно получить. При оформлении первого в жизни займа для заемщика формируется код кредитной истории. Обычно он указывается в кредитном договоре с банком. Поэтому если вы его не знаете, то можете перечитать свой кредитный договор. Если такой возможности нет, то вы можете обратиться непосредственно в тот банк, в котором ранее оформляли займ, по вашему запросу вам должна будет предоставлена информация.

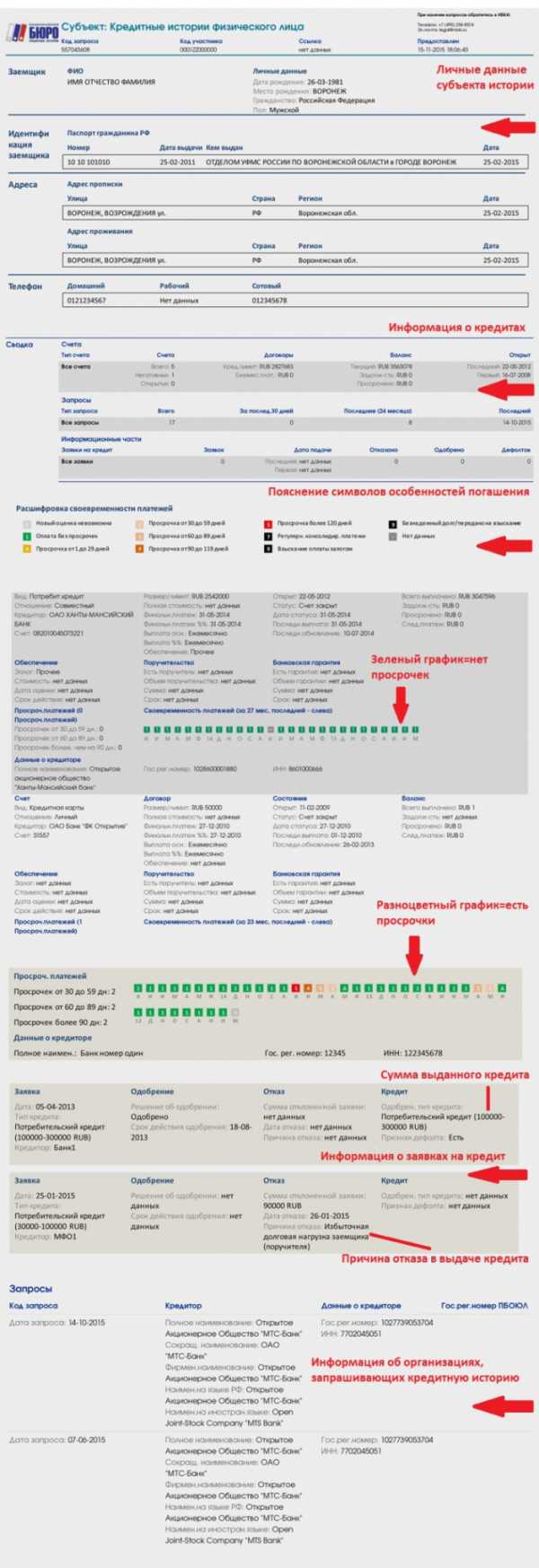

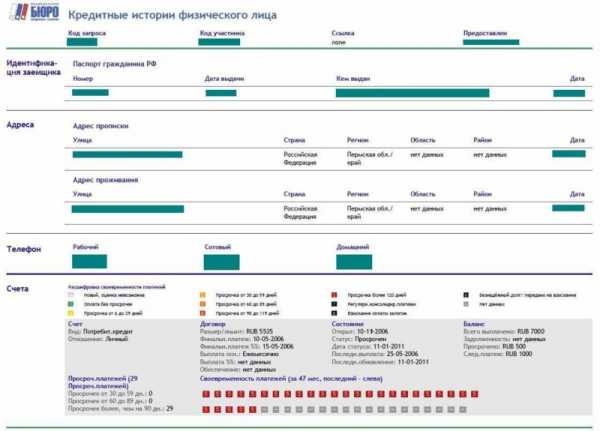

Пример отчета о кредитной истории

Пример отчета о кредитной историиДля того, чтобы получить непосредственно сам отчет, нужно самостоятельно направить запрос в бюро кредитных историй. Для этого вы можете составить заказное письмо и отправить на юридический адрес БКИ. Только для того, чтобы получить сведения нужно заверить письмо нотариально, в противном, случае информация вам предоставлена не будет. Дело в том, что она строго конфиденциальна, и получить к ней доступ третьи лица не могут. В другом варианте вы можете отправить телеграмму с просьбой о предоставлении отчета, в данном случае вашу подпись может заверить сотрудник почтового отделения.

Все вышеперечисленные способы покажутся слишком сложными, ведь ответа из Бюро кредитных историй придется ожидать некоторое время, а иногда случаются ситуации, когда досье требуется срочно. В данном случае услугу предоставляют практически все коммерческие банки за определенную плату, суть заключается в том, что вы обращаетесь в коммерческую организацию, оплачиваете стоимость услуги, и в течение нескольких минут получается свое досье.

Обратите внимание, что сведения в БКИ о каждом субъекте хранятся на протяжении 15 лет, потом аннулируются.

Как работают БКИ

Любые финансовые учреждения в нашей стране не только запрашивают в Бюро кредитных историй информацию о своих клиентах, но и принимают непосредственное участие в формировании досье на своих клиентов. То есть, при обращении в банк он обязан передать информацию в бюро кредитных историй о нем. Постольку, поскольку в нашей стране действует несколько БКИ, то каждый банк сотрудничает с разными организациями. Например, на одной из наиболее крупных из них является Национальное бюро кредитных историй, именно с ним сотрудничают все крупные коммерческие банки и запрашивают здесь информацию о заемщиках.

Банки сотрудничают с БКИ на коммерческой основе, то есть, они оплачивают определенную комиссию за услуги, именно поэтому БКИ является частной структурой, которая имеет статус юридического лица. Сегодня услуги таких организаций уже не ограничиваются обработкой и предоставлением отчетов по кредитной истории, в частности, БКИ проводят скоринговую оценку кредитоспособности заемщика и предоставляют сведения в банк, на основании которых в будущем принимается решение о выдаче кредита или отказе от него.

Процесс рассмотрения кредитных заявок достаточно сложный, ранее, до появления автоматических систем оценки платежеспособности заемщика, все заявления рассматривали специальные комиссии, сегодня человеческий фактор практически полностью исключен, банки не столько смотрят на доход клиента, его возраст и прочие факторы, сколько опираются на кредитный отчет и скоринговую оценку. Например, распространенной причиной для отказа от кредитования является финансовая загруженность заемщика. То есть, когда на нем числится несколько банковских кредитов, значит, скорее всего, цель оформления нового займа – это рассчитаться с долговыми обязательствами, а, значит, в определенный момент цепочка из долгов замкнется и он потеряет свою платежеспособность.

В общем, БКИ в кредитах играют важнейшую роль, они предоставляют целый комплекс услуг для банковских организаций. И нельзя не отметить, что именно в Бюро кредитных историй падают все сведения о микрозаймах, ломбардах и других кредитных учреждениях, которые предоставляют займы для частных клиентов. Поэтому задача каждого заемщика ответственно относиться к своим долговым обязательствам, так или иначе, банки все равно смогут проверить кредитную историю клиента и уже на основании и принять решение о выдаче займа.

Особенности взаимодействие БКИ с клиентами

Клиенты Бюро кредитных историй является как банковские организации, так и субъекта кредитной истории. То есть, по запросу и тех и других бюро обязаны предоставлять запрашиваемые сведения. Как правило, сведения из Бюро кредитных историй можно получить за считанные минуты, ведь, как говорил ранее, банки заключают договора с одним или несколько бюро и отправляют в них запрос.

Сегодня система учета банковских клиентов полностью автоматизирована, то есть сведения попадает в отчет в кратчайшие сроки, а информации по запросу предоставляется автоматически с помощью специальных программ. Поэтому проверка досье, как правило, не занимает много времени, в среднем на получение отчета потребуется не более 2 минут.

Обратите внимание, банки и финансовые учреждения обязаны на законодательном уровне передавать информацию о заемщиках в бюро кредитных историй, чтобы формировать его финансовый отчет, а он в будущем поможет новым кредитором оценить степень ответственности клиента.

Если подвести итог, что такое бюро кредитных историй, то это организация, предоставляющая информацию обо всех заемщиках в нашей стране. С помощью таких организаций банки могут значительно снизить свои риски при сотрудничестве с тем или иным заемщиком. То есть, взглянув на отчет можно сделать выводы, насколько высока вероятности возврата заемных средств, кроме всего прочего, на решение банка существенно влияет скоринговая оценка кредитоспособности клиента, которая проводится в автоматическом режиме и действует по определенному алгоритму.

Интересное по теме:

Вконтакте

Одноклассники

Google+

znaemdengi.ru

Что такое бюро кредитных историй?

Обновлено: 31.12.2020 Создано: 31.12.2020 Автор: Сергей К Просмотров: 5854

Пожалуй, ни для кого не является секретом, что при рассмотрении заявки на тот или иной банковский заем подавляющее большинство финансовых учреждений в обязательном порядке осуществляют проверку кредитной истории.

Так, если досье заемщика имеет негативные записи, то кредитор с большой вероятностью может отказать в выдаче заемных средств, именно поэтому все специалисты рекомендуют уделять этому моменту отдельное внимание. Между тем, все кредитные истории хранятся в специальных организациях, которые именуются как БКИ (Бюро кредитных историй). Каждый банк передает информацию о выданных и выплаченных займах в эти самые организации. Более того, в досье заемщика хранится также информация и о кредитных заявках, которые не получили одобрения кредитора, то есть, любое финансовое учреждение при оценке платежеспособности соискателя может получить полную информацию о его кредитном прошлом. Сами БКИ появились в нашей стране десять лет назад и начали действовать согласно российскому законодательству. В сегодняшней статье речь пойдет о том, что такое Бюро кредитных историй, а также о принципах работы данных организаций.

Хранение информации

Абсолютно все без исключения кредитные истории хранятся в БКИ, которое является юридическим лицом зарегистрированным в рамках российского законодательства, при этом данная организация считается коммерческой. Говоря о том, что такое Бюро кредитных историй в первую очередь следует сказать, что данное учреждение оказывает услуги формирования кредитных досье, также осуществляет их обработку и отвечает за их сохранность. БКИ принимает и предоставляет отчеты по кредитам заинтересованным в этом лицам. База данных с информацией обо всех БКИ храниться в Центральном каталоге Центробанка, который и контролирует деятельность данных организаций.

Что собой представляет кредитная история?

Говоря о том, как работают Бюро кредитных историй в первую очередь нужно сказать о хранящихся в этой организаций досье заемщиков. Кредитная история в плане хранению данных делится на три части. Первая именуется титульной и содержит информацию, которая касается паспортных данных заемщика и его идентификационного кода. Вторая часть содержит сведения о месте фактического проживания и регистрации клиента. Здесь же хранится информация, касающаяся обязательств заемщика, то есть сумма займа, процентная ставка, период заимствования, фактическое выполнение обязательств, наличие просрочек и так далее. Третья часть являются дополнительной и находящаяся в ней информация закрыта. В данном разделе кредитной истории хранятся сведения об источниках, отвечающих за формирование досье заемщика. В этом части также находится информация о запросах, которые поступали от банков и других структур.

Как работают Бюро кредитных историй и по какому принципу заполняется досье заемщика?

Как было сказано ранее, каждые финансовое учреждение, которое занимается кредитованием населения не только осуществляет проверку досье заемщика, но и предоставляет соответствующую информацию в БКИ, руководствуясь при этом договором об информировании. Согласно российскому законодательству банковские организации должны в обязательном порядке предоставить информацию о заемщиках хотя бы в одно из БКИ, действующих на территории России. Правда, допускается это лишь при согласии самого клиентов, которое должно быть зафиксировано соответствующим документом. Впрочем, несмотря на это информация о клиентах может быть передана и одновременно в несколько бюро кредитных историй. Каждому заемщику при оформлении займа присваивается специальный код, который представляет собой комбинацию из цифр и букв. Именно этот код и позволяет идентифицировать кредитное досье конкретного заемщика. Говоря о том, как работают бюро кредитных историй также следует сказать, что согласно законодательству данные организации имеют право предоставлять информацию о заемщиках не нарушая при этом закона о неразглашении информации.

Доступность кредитной истории

Следует сказать, что Бюро кредитных историй обязано предоставлять досье заемщика не только банкам и различным государственным структурам, но и самому владельцу. Более того, каждый российский гражданин имеет законное право один раз в году получить свое кредитное досье совершенно бесплатно, последующие же обращения будут платными, однако отказать в предоставлении подобной информации БКИ не имеют права. Получить доступ к кредитной истории чужого человека могут и физические лица, правда, допускается это лишь в случае, если субъект, отправивший запрос принимал в сделке кредитования непосредственное участие, например, был поручителем или созаемщиком. БКИ хранят кредитные истории в течение 15 лет с момента внесения в досье последних данных, поэтому необходимо внимательно следить за своей репутацией и стараться не нарушать условий кредитного договора.

rfinansist.ru

Кредитная история. Бюро кредитных историй (БКИ)

Сегодня рассмотрим, что такое кредитная история, и что представляет собой Бюро кредитных историй (БКИ). Сейчас эта тема более чем актуальна для всех, кто пользовался, пользуется или планирует пользоваться услугами кредитных организаций. Итак, рассмотрим, что такое кредитная история, как она формируется, где хранится и насколько важна. Обо всем по порядку…

Что такое кредитная история?

Кредитная история – это своего рода биография пользования кредитами и платежной дисциплины заемщика. Это база данных, которая формируется и хранится в электронном виде. Структура и содержание кредитной истории, как правило, сводится к трем разделам:

1. Данные заемщика. Этот раздел содержит все контактные данные: ФИО или наименование предприятия, адрес регистрации и/или проживания, паспортные данные человека и регистрационные данные субъекта хозяйственной деятельности, налоговый код, контактные телефоны и любую другую информацию, по которой можно найти и идентифицировать заемщика.

2. Кредитная история. В этом разделе содержится непосредственно информация о пользовании кредитами конкретным субъектом. Где, когда, в каких суммах он брал кредиты, как погашал, имеется ли какая-то непогашенная задолженность, если были просрочки в погашении – как долго, применялись ли какие-то штрафные санкции, были ли судебные разбирательства по поводу невозврата кредита и т.д. Раздел содержит и точные ключевые данные каждого кредитного договора: сумму, срок кредита, процентную ставку, график погашения, обеспечение, данные о поручителе и т.д. В отдельных случаях в Бюро кредитных историй может попасть информация о других долгах заемщика и взысканиях с него, не связанных с кредитованием. Например, о просрочках в оплате коммунальных платежей, случаях неуплаты налогов и сборов, штрафных санкций и т.д.

3. История предоставления информации. Кредитная история содержит также свою хронологию запросов по каждому субъекту, сведения о котором хранятся в базе данных. Здесь находятся сведения о том, кто первоначально внес данные по конкретному заемщику, а также кто и когда запрашивал по нему информацию. Это самый закрытый раздел, доступ к которому может получить только сам субъект, кредитная история которого имеется в базе, и в исключительных случаях – правоохранительные и судебные инстанции.

Бюро кредитных историй (БКИ).

Еще каких-то 10 лет назад данные о платежной дисциплине заемщика хранились только в том финансовом учреждении, в котором он пользовался кредитами. Чтобы проверить кредитную историю, банки делали запросы друг-другу, когда имели сведения о том, что клиент, обратившийся за кредитом, ранее пользовался или сейчас пользуется подобными услугами в другом банке. Соответственно, если такими данными они не располагали, проверить кредитную историю было невозможно.

В последние годы постепенно начали появляться так называемые Бюро кредитных историй (БКИ) – юридические лица, собирающие, систематизирующие и хранящие данные о платежной дисциплине заемщиков разных банков.

В одном государстве может быть несколько Бюро кредитных историй. Первоначально некие аналоги БКИ возникали путем объединения баз данных банков между собой (банки договаривались друг с другом с целью снижения рисков выдачи кредитов недобросовестным заемщикам), но сейчас уже практически везде деятельность Бюро кредитных историй регулируется законодательством, и любой человек, обращаясь в финансовое учреждение за кредитом, сам дает согласие на внесение информации о себе в БКИ.

Взаимодействие кредитной организации с БКИ осуществляется на основании договоров.

Центральный каталог кредитных историй (ЦККИ).

Поскольку в пределах одного государства может существовать несколько БКИ, существует еще так называемый Центральный каталог кредитных историй (ЦККИ). Это некий общий реестр всех БКИ, дублирующий первый раздел кредитной истории (исходные данные о заемщике), который, как правило, ведет Центральный банк страны.

При помощи ЦККИ можно узнать перечень конкретных Бюро кредитных историй, в которых содержатся данные о запрашиваемом клиенте. Если же Центральный каталог кредитных историй не находит информации о запрашиваемом заемщике – искать его в разных бюро не имеет смысла: значит, такого клиента в базах данных просто нет.

Как попадает информация в Бюро кредитных историй?

Формирование финансовой биографии заемщика начинается с первого кредитного учреждения, в котором он получал кредит. Такой банк или другая организация заполняет первый и второй разделы кредитной истории и передает эти сведения в БКИ.

Важный момент: на сегодняшний день во многих странах, например, в России, передача информации в Бюро кредитных историй должна осуществляться только с согласия заемщика, которое предоставляется в письменном виде: как правило – путем подписания отдельного заявления или хотя бы просто проставления галочки в нужном месте заявки на получения кредита.

Таким образом, если человек не желает, чтобы информация о его платежной дисциплине попадала в Бюро кредитных историй – он может отказаться от этого, но в таком случае вполне вероятно, что он получит отказ в кредите: ведь банк усомнится в том, что такой заемщик планирует исправно погашать свой долг. Особенно, если этот клиент никогда ранее не пользовался кредитами и сведений в БКИ о нем нет.

Следует также понимать, что наличие положительной информации в Бюро кредитных историй всегда будет являться преимуществом при рассмотрении последующих заявок на кредит, и чем безупречнее кредитная история (в идеале – 100%-е соблюдение платежной дисциплины), тем больше шансов на дальнейшее одобрение кредитных заявок.

Кредитная история является одним из ключевых моментов при принятии финансовыми учреждениями решения о предоставлении кредита. Положительная кредитная история сильно увеличивает шансы на одобрение заявки, даже при прочих недостаточных условиях. Отрицательная кредитная история – наоборот, сильно снижает эти шансы, а полное ее отсутствие и, тем более, нежелание заемщика предоставлять информацию о своей платежной дисциплине в БКИ – настораживает банк.

Кредитная история сегодня.

Как вы понимаете, формирование кредитной истории, БКИ, ЦККИ было внедрено с целью снижения кредитных рисков финансовых организаций. Все эти институты начали действовать сравнительно недавно, поэтому сейчас можно сказать, что система еще не полностью “обкатана”, иногда дает сбои. Главный минус отечественных Бюро кредитных историй – еще недостаточный объем баз данных, что связано с небольшими сроками их функционирования.

Когда БКИ только начинали формироваться, многие банки декларировали всевозможные льготы и привилегии владельцам положительной кредитной истории, однако в большинстве случаев все эти предложения так и остались словами. На практике финансовые учреждения помимо кредитной истории все так же продолжают обращать внимание на ключевые факторы оценки платежеспособности заемщика: финансовое состояние, наличие трудоустройства, достаточность доходов, наличие обеспечения по кредиту, поручительства и т.д.

Кроме того, предоставление информации Бюро кредитных историй во многих случаях является платным. Если запрос оплачивает банк, то он наверняка перекладывает эту сумму на клиента в условиях и тарифах кредитного договора, даже если об этом не говорится прямо. А многие микрофинансовые организации или кредитные брокеры открыто декларируют свои тарифы на получение информации из Бюро кредитных историй, причем, оплата этой услуги является обязательной для любого заемщика, обращающегося за кредитом.

Любой человек может обратиться в БКИ для получения выписки по себе и в частном порядке: в этом случае услуга может быть предоставлена как платно, так и бесплатно (например, в России на текущий момент 1 запрос в год обрабатывается бесплатно, а все остальные – платно).

Более серьезное неудобство, связанное с существованием Бюро кредитных историй – их большое количество, отсутствие единой базы данных по всем заемщикам, что в ряде случаев очень сильно затрудняет возможность получения полной финансовой биографии клиента, к тому же делает эту услугу слишком дорогой (если необходимо обращаться к нескольким БКИ). Для более эффективной работы необходимо единое информационное пространство, которого все еще нет, и перспективы его появления достаточно туманны. Хотя, конечно, когда-нибудь процесс слияния баз данных разных Бюро кредитных историй, непременно, должен произойти, но когда это случится – прогнозировать сложно.

Теперь вы знаете, что такое кредитная история, как работает Бюро кредитных историй и Центральный каталог кредитных историй.

В заключение хочется добавить, что хоть кредитная история формируется и хранится еще не идеально, все равно заботиться о том, чтобы она была положительной, необходимо уже сейчас. Если вы собираетесь взять кредит – вы должны быть абсолютно уверены в том, что сможете его погашать точно и в срок (в идеале – с опережением графика). То есть, ваша кредитная история должна формироваться исключительно положительной. Если же у вас будет отрицательная кредитная история – это создаст вам серьезные преграды при обращении в финансовые учреждения на всю оставшуюся жизнь.В дальнейшем на Финансовом гении будут отдельно рассмотрены некоторые важные нюансы, связанные с формированием, хранением и получением информации Бюро кредитных историй. Оставайтесь с нами, следите за обновлениями и повышайте свою финансовую грамотность. До новых встреч!

Загрузка ...fingeniy.com

что это такое и зачем она нужна

Кредитная история – это финансовая репутация конкретного человека или определенной компании. Прежде всего эта информация касается погашения кредитов. Соответственно данные из кредитной истории (далее – также «КИ») чаще всего используется финансовыми организациями-кредиторами для определения возможности выдачи кредита обратившемуся к ним лицу. КИ может быть как хорошей, так и плохой. При этом важно помнить, что кредитная история по факту может возникнуть не только у тех, кто когда-либо брал кредит.

Кредитная история передается в бюро кредитных историй (далее – также «БКИ»). Это происходит после того, как заемщик или другой субъект кредитной истории дал на это согласие и оно было зафиксировано письменно или другим способом, предусмотренным законом о кредитных историях. В базах данных 3 самых крупных БКИ хранятся сведения более чем о 95 млн субъектов КИ.

Что такое КИ

Понятие КИ определяется Законом РФ 218-ФЗ от 30 декабря 2014 г. Кредитной историей называются сведения, характеризующие уровень исполнения конкретным человеком или организацией (субъектом КИ) взятых на себя обязательств. При этом учитывается как своевременность, так и полнота исполнения.К данным, отражаемым в кредитной истории, относятся следующие виды обязательств:

Схема видов обязательств по кредитной истории

В первую очередь кредитная история отображает степень ответственности заемщика в вопросах выплаты заемных средств. Соответственно важно, чтобы кредит был погашен не только полностью, но и в сроки, указанные в договоре или ранее.

Откуда берется кредитная история и где она хранится

Формирование кредитной истории в большинстве случаев происходит следующим образом:

-

Будущий субъект КИ (чаще всего это потенциальный заемщик, но также может быть поручитель или принципал) обращается впервые за кредитом в какое-то финансовое учреждение:

- кредитную организацию;

- МФО;

- кредитный кооператив.

- Финансовая организация принимает определенное решение о возможности кредитования обратившегося к ней клиента и передает данные в бюро кредитных историй, с которым у нее заключен договор.

- БКИ информирует Центральный каталог кредитных историй (далее – также «ЦККИ») о том, что в этом бюро имеется КИ конкретного заемщика.

КИ хранится в течение десяти лет с даты внесения в них последних изменений. Бюро кредитных историй в РФ много, и финансовые организации могут заключать договоры с несколькими БКИ. Поэтому для получения информации о своей КИ нужно обращаться именно в то БКИ, куда были переданы соответствующие сведения (список бюро согласно государственному реестру доступен по ссылке). Подробно описано, что такое БКИ, ЦККИ и как узнать свою кредитную историю по паспорту и по фамилии, в соответствующих статьях.

Из чего состоит кредитная история

Кредитная история для юридических лиц содержит три части, а для физических – четыре (кроме общих, еще и информационную):

- Титульную (сведения о субъекте истории, в основном – заемщике).

- Основную (данные об обязательствах со сроками их исполнения, суммами погашения основного долга и процентов).

- Дополнительную (информация о кредиторах, пользователях кредитной истории, а также приобретателях права требования, если кредит был продан другой организации).

- Информационную (сведения о факте обращения за кредитом, причинах отказа в выдаче средств, продолжительных просрочках).

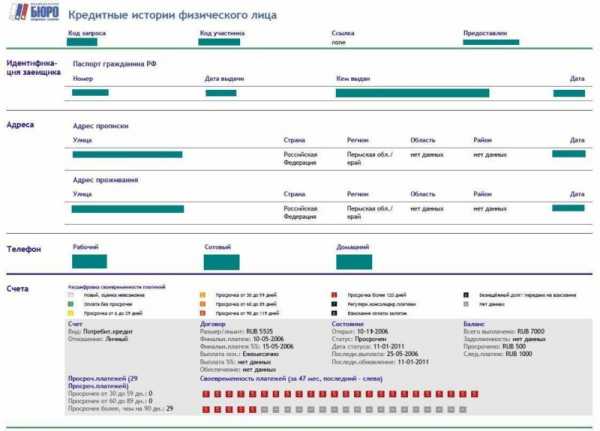

Кредитная история для физического лица (в том числе для индивидуального предпринимателя) и для юридического лица содержит следующие сведения:

| Титульная |

|

|

| Основная |

|

|

| Дополнительная (закрытая) |

|

|

| Информационная |

|

- |

Пример отчёта по кредитной истории

Когда и кому может понадобиться знать свою кредитную историю

Кроме выше описанных случаев, КИ может возникнуть в результате разных причин:

- технического сбоя;

- мошенничества;

- влияния человеческого фактора и других.

При этом плохая кредитная история может существенно усложнить жизнь. С теми, кто долгое время игнорирует выплаты по кредиту, проводит работу служба безопасности и коллекторы. А это означает как минимум много звонков, писем и встреч в самое неподходящее время. Именно поэтому каждому необходимо свою кредитную историю периодически проверять, а в отдельных случаях – еще и исправлять или оспаривать (о том, как исправить, очистить или удалить свою кредитную историю, читайте в отдельной статье).

Ситуаций, в которых стоит знать свою КИ, достаточно много:

- Получение кредита. Банки и другие финансовые организации анализируют кредитную историю потенциального заемщика. Плохая КИ может стать поводом для отказа в выдаче кредита или для повышения процентной ставки.

- Выезд за границу. В кредитной истории отображается информация о просроченных платежах. Если клиент продолжительное время не вносит деньги в счет погашения кредита и не идет на контакт с финансовой организацией, дело часто доходит до суда. Судебное решение может не только принудить к выплате банку или другому финансовому учреждению кредита, но и запретить выезд за границу.

- Планирование своего бюджета. Большинство финансовых организаций прописывают в кредитном договоре штрафы и пени за погашение кредита с опозданием. Соответственно просрочки для заемщика влекут за собой значительные дополнительные расходы.

- Оформление страховки. Плохая кредитная история может сигнализировать страховым компаниям о необходимости повышения тарифов или отказа в оформлении страховки. Человек, который имеет много просрочек, по мнению страховых компаний, нуждается в деньгах, а значит более склонен к мошенничеству.

- Поиск работы. Просроченные платежи у потенциального сотрудника для работодателя часто означают безответственность, неумение планировать и нерешительность. Это абсолютно не соответствует деловым качествам, необходимым для ряда специалистов (например, материально ответственных работников или руководящего состава). В этом случае плохая кредитная история может помешать получить выгодное предложение по трудоустройству.

А есть ли альтернатива?

Кредитная история нужна для решения многих прикладных задач: от оформления кредита до получения работы. Однако процесс ее получения имеет несколько недостатков:

- кроме одного раза в год, процедура всегда платная, притом тарифы в разных инстанциях разные и не везде прозрачные;

- часто требуются какие-то дополнительные действия типа похода к нотариусу или заверения документов;

- необходимо посвятить этому занятию определенное время, так как нотариус, банк, а тем более ЦККИ работают по собственным регламентам и предоставляют ответ в установленные ими сроки;

- частые запросы кредитной истории могут отрицательно повлиять на решение банка о выдаче кредита, поскольку в КИ содержится информация о запросе, но нет информации о его причине (финансовые организации нередко расценивают частые запросы как попытку взять кредит в нескольких местах).

Поэтому когда информацию, содержащуюся в КИ, нужно получить срочно, с минимальной вовлеченностью в процесс и без последствий для финансовой репутации, лучше купить кредитный рейтинг (далее – также «КР»).

Какие вопросы о кредитной истории популярны

Ключевые запросы, которые связаны с кредитной историей, обычно следующие:

- Как узнать свою кредитную историю (по паспорту, фамилии, через сайт госуслуг)?

- Что такое НБКИ, ЦККИ?

- Почему банки отказывают в выдаче кредита?

- Как оспорить КИ?

- Как узнать просрочки по кредиту?

- Что такое код КИ?

- Как часто обновляется КИ?

- Сколько хранится кредитная история?

- Сколько в России БКИ?

Детальные ответы на перечисленные выше и некоторые другие не менее важные вопросы представлены в отдельных статьях. Знание своей кредитной истории, умение правильно реагировать на полученную о КИ информацию и возможность оперативно решить сопутствующие вопросы поможет избежать многих неприятных ситуаций.

Мария Ковальчук

Банковский специалист Home Credit и BNP Paribas

www.gagarinbank.ru

что такое бки, выписка, срок хранения

Все кредитные учреждения отправляют сведения о заемщиках в бюро кредитных историй. Это позволяет другим кредиторам ознакомиться с информацией и принимать решение по заявке. Также это позволяет просчитать кредитные риски по потенциальному заемщику. Но прежде, чем подать заявку на получение займа, необходимо ознакомиться с общими сведениями о кредитном бюро и о его формировании.

Бюро кредитных историй — что это такое?

Бюро кредитных историй – это юридическая компания, в которой содержаться все сведения о заемщиках. Она представляет собой коммерческую структуру, оказывающую услуги по координации и предоставлению информации, а также по обработке и хранению. Именно кредитная история отображает необходимые сведения о заемщике, то есть платежеспособность и ответственность.

Если заемщик допускал просрочки, то это характеризует его как не ответственного и не платежеспособного клиента. Часто кредиторы отказывают в выдаче обязательств по причине уже испорченной кредитной истории. Не желая брать на себя высокие риски, они без объяснения причин отказывают в выдаче лимита. И это их право.

В кредитном бюро хранится досье каждого клиента. Часто все это делится на несколько пунктов:

- Дополнительно называется титульный. Здесь находится информация по персональным данным заемщика и кода субъекта;

- Здесь представлена информация о прописке и фактическом месте проживания, сумма кредитного лимита, проценты и сроки возврата, фактическое выполнение взятых обязательств.

- Представляет собой закрытую информацию. Здесь представлены дополнительные запросы кредиторов и заемщика на получение кредитных обязательств.

Бюро кредитных историй обеспечивает прием и предоставление отчетности, касаемо досье потенциального заемщика по всем займам и кредитам. Предоставлять БКИ может информацию всем финансовым организациям. Расположение и хранение информации осуществляется через Центральный каталог, представленный в Центробанке.

Функционал

Бюро кредитных историй позволяет получить полную информацию о клиентах в финансовом плане, то есть о текущих обязательствах и просрочках. Деятельность БКИ позволяет банкам получить сведения до выдачи собственных денежных средств.

На основании документации любой кредитор может самостоятельно выявить свои риски и поставить процентную ставку. Окончательное решение выносится не только благодаря этим сведениям, но и по текущему финансовому состоянию. БКИ позволяет снизить риск выдачи кредитных обязательств неблагонадежному клиенту.

По закону все заемщики также имеют право запрашивать сведения из кредитного бюро. И это можно сделать совершено бесплатно один раз в год. Остальные запросы будут платными. Если в БКИ присутствует положительная кредитная история, то заемщик вправе рассчитывать на лучшие условия кредитования.

Хранится кредитная история в течение 15 лет. Если не было запросов, то по истечению данного периода времени она автоматически удаляется. Такой внушительный срок должен аргументировать постоянную проверку сведений о себе. Лучше ежегодно запрашивать информацию о своей статистике.

Что такое БКИ в кредитной истории

Каждое кредитное или финансовое учреждение непосредственно влияет на кредитную историю. Они принимают участие не только в запросе информации, но и в формировании данного досье. Такая процедура регулируется только договором об информировании. Все банки обязуются передавать данные о заемщиках хотя бы в одно бюро кредитных историй. Главное, чтобы бюро действовало на территории Российской Федерации.

Передача информации обусловлена письменным соглашением клиента на обработку и передачу персональных данных. В момент подачи заявления потенциальный заемщик заполняет такой документ и подтверждает свое согласие подписью. Помимо этого, при оформлении обязательств формируется персональный код (код субъекта). С помощью него формируется и идентифицируется контакт с БКИ. Предоставляя такую информацию, ни одна сторона не нарушает закон.

Часто на просторах интернета можно встретить предложения об исправлении испорченной кредитной истории за конкретное вознаграждение. Таковых компаний не существует. Все предложения выдвигают мошенники, которые желают воспользоваться финансами отчаявшихся клиентов. Исправить кредитную историю можно только самим заемщиком. А удалить ее вовсе нельзя.

Каждое кредитное учреждение, работающее не по системе скоринг, отправляет запрос на получение сведений о кредитной истории заемщика. Отправка происходит тому бюро, с которым заключены договорные отношения. Алгоритм действий здесь следующий:

- Клиент обращается в кредитную организацию за получением кредитования. Здесь же заполняется кредитная заявка с обязательным внесением всех данных, в том числе и персональных, о трудоустройстве. Заполняется Согласие на обработку персональных данных.

- Кредитная организация отправляет запрос в бюро кредитных историй.

- На основании полученных сведений кредитор выявляет риски и формирует отчет. Оглашает максимально доступный кредитный лимит и процентную ставку.

Официальный сайт национального бюро кредитных историй nbki.ru

Особенности

Каждый человек вправе самостоятельно запросить данные из бюро кредитных историй. Для оформления потребуется ознакомиться с 218 ФЗ о кредитной истории. Здесь прописаны основные сведения о формировании и законности передачи третьим лицам информации. Для формирования КИ самостоятельно придется озвучить адрес регистрации и фактического проживания.

Запросить досье можно самостоятельно и через агентов. В качестве последних может выступать акционерное общество, ЗАО, ООО, ОАО – финансовая организация. Например, Альфа банк, ВТБ 24, ОТП банк, Русский Стандарт.

Только после запроса данной информации из базы данных, происходит анализ кредитоспособности заемщика в России. Получить сведения можно без регистрации. Но для увеличения функционала лучше войти в учетную запись. Так как исправить кредитную историю, если она уже испорчена? Достаточно взять несколько кредитных обязательств и погасить их своевременно. Например, микрозайм на карточку.

Для ознакомления с выпиской из каталога, необходимо иметь код субъекта. Затем зайти на официальный сайт Центрального банка Российской Федерации и узнать где находится информация о нем. Для ознакомления лучше запросить сведения в АО национальное бюро кредитных историй. Здесь представлена только единая государственная база, где находятся все сведения о заемщике. Представлена компания в Москве.

ОБКИ объединенное бюро кредитных историй позволяет ознакомиться со всеми БКИ для определения где именно имеется досье у заемщика. А уже потом узнавать у конкретной организации. Существует несколько видов кредитной истории – внутренняя и общая.

Общая – это всем известная. Запрашивается в БКИ. А существует еще и внутренняя, которая оформляется у самого кредитора. Если вносятся туда просрочки, то получить в этом банке кредит уже будет проблематично.

Если нет возможности сделать запрос письменно, то можно узнать особенности запроса, позвонив по телефону горячей линии Центробанка. Телефон горячей линии 8800 говорит о бесплатной линии.

Выписка из бюро кредитных историй

Если не платить по кредиту вовремя, то автоматически портиться кредитная история. И исправить ее гораздо трудней. Ведь каждая кредитная организация заключает свой договор на поставку информации с конкретным кредитным бюро. И догадаться в каком именно бюро проверяет кредитор информацию о заемщике невозможно. Также подстраховаться таким образом не получиться никак.

Восточное европейское бюро – приоритетная база для многих небольших кредитных организаций.

Позволяет синхронизировать информацию, и получить полные сведения о клиенте. Обновление происходит еженедельно. Запрос осуществляется через номер субъекта. Запросить информацию можно и в Поволжском бюро. Это возможно и по фамилии, а не только по паспортным данным.

Предоставление информации возможно и по скоринг процессу. Главное иметь согласие на обработку персональных данных и согласие на передачу третьим лицам.

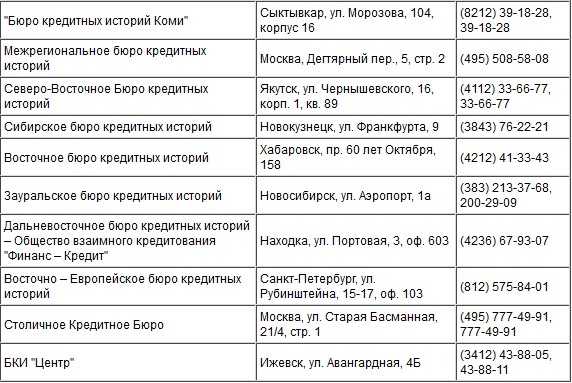

Список бюро кредитных историй

Госреестр позволяет просмотреть всю информацию о бюро кредитных историй, обеспечении, дабы не приобрести заложенное имущество. Также можно выделить еще несколько кредитных бюро:

- зауральское;

- межрегиональное;

- поволжское;

- региональное;

- независимое;

- северо западное;

- федеральное;

- Equifax.

Перечень организаций – это только популярные компании. На данный момент предоставляют информацию порядка 30 организаций.

Сколько хранится информация в бюро кредитных историй

Хранится информация ровно 15 лет с момента последнего закрытия кредитных обязательств. Если обращения с того периода времени не было, то кредитная история автоматически аннулируется. При первом же обращении КИ формируется заново.

Отсутствие обращения в этот период времени – это обязательное условие для удаление из базы данных кредитных обязательств.

Эквифакс бюро кредитных историй онлайн бесплатно

Представленное кредитное бюро не первый год на рынке. Поэтому, практически все банковские организации отправляют сведения в представленную компанию. Отзывы о компании всегда положительные. Всегда можно запросить список всех кредиторов и просмотреть свою КИ, не выходя из дома.

Имеет возможность корректировки основных ошибок. Если открыть бланк и заметить некорректную информацию, то можно смело обращаться к кредитору с требованием исправления. При регистрации даются дополнительные услуги в виде защиты от мошенничества. Первое посещение должно сопровождаться регистрацией на портале.

Функции данного кредитного бюро аналогичны остальным. Понятие деятельности оговаривается в действующем ФЗ. Запрос кредитной истории совершается через интернет. Запросить черный список в кредитной организации внутреннего типа невозможно. Здесь можно запросить только реестр и справку о наличии или отсутствии задолженности. А также информацию о том, является ли заемщик должником или нет.

Данная информация необходима для оформления кредита для юридических лиц или подачи искового заявления о банкротстве.

Как обратиться в бюро кредитных историй

Существует несколько способов получения кредитного отчета. Для определения оптимального варианта, нужно исходить из своей возможности и финансового состояния. Необходимо также помнить, что кредитная история может распределяться на несколько кредитных бюро одновременно. А запрос КИ возможен только один раз бесплатно.

И каждый способ имеет несколько особенностей по оформлению. Поэтому, гражданин должен заблаговременно запросить информацию где вообще имеется о нем информация. Для этого на официальном ресурсе Центробанка делается запрос. Необходимо указать не только персонализированные данные, но и код субъекта. Присваивается такой код при первом обращении в кредитное учреждение.

Если код человек не помнит, то его можно обносить, написав заявление в финансовое учреждение, где на данный момент имеется кредит. Самыми оптимальными способами являются несколько действий.

Через бюро КИ

Если человек знает где о нем сведения содержаться, то необходимо напрямую сделать запрос в БКИ.

Совершить это можно несколькими способами:

- через личный визит в представленную организацию;

- через телеграмму;

- через интернет, если бюро кредитных историй предоставляет данный функционал.

Бюро кредитных историй предлагает не только предоставление отчетности, касаемо КИ, но и выявление неточности в КИ. Данный факт можно оспорить у старого кредитора или через судебную инстанцию. Специалисты БКИ вправе присваивать кредитной истории номер или изменить его.

В офисе агента

Ознакомиться с информацией можно запросив ее через иного кредитора. Такая услуга сопровождается дополнительными финансовыми расходами. Предоставляют такую информацию крупнейшие банки – Почта банк, ВТБ, Сбербанк. Другие банки предоставляют услугу в ограниченном режиме. Поэтому, нужно узнавать о возможности непосредственно в кредитном учреждении.

Для получения КИ нужно обратиться в финансовую организацию с документом, удостоверяющим личность, и написать соответствующее заявление. Подготовка документации не занимает много времени. Часто получить справку можно за полчаса. За такую услуги банки взимают комиссию в размере 300– 1100 рублей.

Через онлайн банк

Многие кредитные учреждения позволяют получить информацию через дистанционное управление. То есть клиент должен зайти на официальный ресурс кредитной организации и воспользоваться услугой. Достаточно перейти на вкладку запроса кредитной истории, заполнить все поля и отправить запрос.Такой запрос позволяют сделать ВТБ24 и Сбербанк. Стоимость услуги 500 рублей.

Через Евросеть

Можно проверить свою кредитную историю по паспорту в компании Евросеть. Такая услуга стоит там 990 рублей. Кроме паспорта для решения вопроса ничего не требуется. Дополнительно компания предлагает услугу «идеальный заемщик». Она позволяет составить алгоритм действий для улучшения КИ. Стоимость процедуры 490 рублей.

Кредитование – оптимальная услуга для каждого заемщика, если он имеет положительную кредитную историю.

Рекомендовано для вас:

business-mama.ru

Бюро кредитных историй: особенности и функции

Вы здесь: Главная » Кредиты » Бюро кредитных историй: особенности и функции

Опубликовано: 17 февраля 2020

Так уж устроена банковская система, что банкирам приходиться проверять заемщика на платежеспособность. Если вы обратились в банк за займом (все равно какой) первый раз, то кредитная организация будет тщательно проверять вас на кредитоспособность – уровень дохода, место работы, должность и т.д. Если вы уже брали кредит, то положительное решение будет зависеть в первую очередь от кредитной истории, которая храниться и регулярно обновляется в бюро кредитных историй, то есть БКИ.

Именно кредитная история, то есть ваш «кредитный дневник», расскажет банкирам о вашей пунктуальности и желании платить по долгам. В этом документе отражается полная информация о ваших оформленных кредитах, о том, как производились платежи, есть ли у вас на сегодня не погашенные долги и были ли просрочки по кредиту. Если у вас плохая кредитная история, то про новый кредит можно смело забыть, и наоборот, при хорошем «досье» без помарок, вам скорее всего выдадут желаемую ссуду.

Бюро кредитных историй (БКИ), появилось сравнительно недавно – только в 2005 году вступил силу закон «О кредитных историях», который и регулирует деятельность БКИ. До этого на кредитном рынке России царила полная анархия – банки вовсю старались, выдавая кредиты всем желающим, руководствуясь прежде всего увеличением клиентов, а о качестве заемщиков думали в последнюю очередь.

Конечно же, каждый банк имел и имеет свой собственный «черный список заемщиков», однако это не мешало должнику набрать кредитов в других банках, где он был пока чист. Таким образом, информация бюро кредитных историй является эффективным инструментом, помогающим контролировать качество заемщиков. Кстати говоря, подобные организации давно уже действуют за рубежом.

Правда, поначалу от бюро не было никакого практического толка – количество досье было очень маленьким, а банки не очень-то хотели делиться конфиденциальной информацией о заемщиках, боясь ее утечек и попадания к конкурентам. Но постепенно ситуация в корне изменилась, и на данный момент самих бюро кредитных историй насчитывается 31. Самих кредитных историй уже более 30 миллионов, и если вы брали кредит 4-5 лет назад, то скорее всего вы оставили «след» в одном из этих кредитных хранилищ.

Теперь, чтобы проверить человека, который подал заявку на кредит, банку достаточно обратиться к базам бюро кредитных историй бесплатно, и на основании оценки долгового досье можно вынести вердикт.

Поэтому вопросы о том, можно ли увидеть свою кредитную историю и ее исправить, как нельзя актуальны. Ответ прост: увидеть – да, исправить – нет. Более того, в скором времени в России появиться онлайн-сервис оперативного доступа к кредитной истории, а пока достаточно обратиться в БКИ и получить выписку из бюро кредитных историй. Первое обращение будет бесплатным, второе и последующие – платные, сумма небольшая. По информации представителя самого крупного в стране бюро – Национального бюро кредитных историй, обращения граждан за своим досье нельзя назвать массовыми, однако интерес постепенно растет.

Как узнать кредитную историю бесплатно?

Для того, чтобы кредитную историю проверить бесплатно, достаточно просто нанести визит в БКИ с паспортом. Однако есть несколько тонкостей: первое, вам необходимо знать, в каком именно БКИ находиться ваше дело; второе, если вам повезло, и офис организации расположен недалеко, то вы можете просто туда съездить. Если БКИ расположен в другом городе, то тут сложнее, придется писать запрос, подпись заверять нотариально и посылать заявление почтой. Определить, какое бюро кредитных историй хранит ваши данные несложно. Обычно банк присваивает код при выдаче кредита, и его необходимо ввести на сайте Центрального каталога кредитных историй. Правда, не всегда заемщик ждет оформления этого самого кода, и тогда придется обращаться ЦККИ при Центральном банке, сделать это можно при помощи телеграммы с заверенной подписью (услуга Почты России).

Главное, что движет людей, интересующихся своим кредитным делом, это понять причину отказа банка в выдачи очередного кредита. И вот тогда заемщики начинают суетиться и узнавать свою историю взаимоотношений с банками.

Исправить кредитную историю если обнаружилась ошибка конечно же можно, но только если это ошибка при внесении данных. Но как исправить кредитную историю? Это серьезный документ, и любые изменения туда вносятся согласно определенной процедуре. Необходимо написать заявление в БКИ о своем несогласии. И если после проверки данных обнаружится несоответствие, то ее исправят. Если откажут, однако вы точно знаете, что правы – жалуйтесь в Центральный банк России, либо в ФСФР – Федеральную службу финансовых рынков.

*Администрация сайта не несет ответственность за достоверность и правдивость комментариев пользователей,также мнение Администрации сайта может не совпадать с комментариями пользователей.

b-k24.ru

Что такое БКИ в кредитной истории

Наверное, в нашей стране не найти того человека, который хотя бы раз в жизни не обращался в банк за оформлением кредита. Соответственно, все заемщики знают, что кредитные организации передают и проверяют сведения о своих клиентах в бюро кредитных историй. Известно, что это своего рода досье, которое хранит информацию обо всех обязательствах перед кредиторами, но мало кто всерьез задумался над тем, что такое бюро кредитных историй, почему и откуда они появились. В данной статье разберем вопрос более подробно.

Кредитный отчет

Для начала, наверное, следует сказать, что Бюро кредитных историй – это юридические лица, деятельность которых заключается в хранении и обработке информации о субъектах банковского кредитования. Простыми словами, такие организации являются частными, они принимают сведения из банков и формируют на их основании отчет. Именно он является, так называемой, кредитной историей. Данный отчет имеет свою структуру и состоит из трех основных частей:

- первая часть – это сведения о субъекте банковского кредитования, то есть о заемщике и его персональных данных, а именно его идентификационный код и данные документа, удостоверяющего личность;

- вторая часть основная, именно здесь указано место регистрации заемщика, а также его текущие финансовые обязательства, наименование коммерческой организации, суммы займа годовой процент, а также таблица, в которой ведется учет платежей по действующим займам;

- третья часть документа она конфиденциальная, в ней указаны запросы в БКИ в отношении субъекта, то есть, представлена информация о банках или иных кредитных организациях, подающих запросы в БКИ в отношении заемщика.

Причины образования БКИ

Основная цель создания Бюро кредитных историй – это обеспечить банковские организации необходимой информацией, а именно отчетом по имеющимся долговым обязательствам клиента. Дело в том, что банковская структура в нашей стране приобрела активное развитие в начале XXI века, в 2000 годах банки сделали кредитование более доступным для широких масс, но при выдаче любого займа для банка в первую очередь рискуют собственными средствами.

Отчет из БКИ

Для того чтобы свести риски банков к минимуму возникла необходимость в создании структуры, которая будет хранить информацию о финансовой ответственности заемщика и предоставлять кредиторам по запросу. БКИ в кредитах на текущий момент играют важнейшую роль, порой именно отчет позволяет банка оградить себя от существенных убытков.

Обратите внимание, что БКИ структура подконтрольная, несмотря на то, что в нашей стране работают множество различных бюро, общий каталог хранится в Центральном банке России, который и контролирует их деятельность.

Нельзя не отметить еще важнейшую деталь, а именно БКИ – это коммерческая структура, то есть основная цель которой – это получение прибыли. Банковские организации получают сведения на платной основе, после заключения соответствующего договора. Сам субъект банковского кредитования, то есть частный клиент имеет право проверять свое досье после личного запроса, причем один раз в год можно сделать это бесплатно. А вот при повторных обращениях придется уплатить небольшую сумму в пределах 300–500 рублей.

Обратите внимание на тот факт, что сведения в бюро кредитных историй хранится на протяжении 15 лет с момента внесения последней записи, затем аннулируются, поэтому для каждого заемщика важно крайне ответственно относиться к своим долговым обязательствам.

Работа БКИ

Как уже упоминалось выше, основная функция Бюро кредитных историй – это принимать хранить и обрабатывать сведения о субъектах банковского кредитования. То есть, схема сотрудничества будет выглядеть примерно следующим образом: банки заключают хотя бы с одним из действующих БКИ договор на обслуживание, затем передают ему сведения обо всех своих клиентах. А вот делать запрос на предоставление отчета они могут в разные бюро, в зависимости от того, где именно хранится досье клиента.

Для того чтобы в максимально короткие сроки получить нужную информацию, каждому банковскому заемщику при первичном обращении за банковским кредитованием присваивается код субъекта, или своего рода идентификатор. Узнать его можно будет в банке или посмотреть в своем кредитном договоре. А для того чтобы узнать, в каком Бюро кредитных историй хранится отчет, нужно посмотреть Центральный каталог Банка России. На официальном сайте контролирующего органа есть раздел «Кредитной истории», заполнив короткую заявку можно получить необходимые сведения.

Информация о кредитных обязательствах заемщика строго конфиденциальна, поэтому просто так получить к ней доступ не могут даже банковские организации только с письменного согласия клиента – это на основании Закона о защите персональных данных. По сути, клиент может подписать соответствующее соглашение через любой коммерческий банк и проверить свою кредитную историю. Правда, за такую услугу банки взимают определенную плату. Некоторые заемщики интересуются, как проверить свою КИ онлайн бесплатно, сразу стоит сказать, что таких сервисов не существует.

Обратите внимание, что банк может сделать запрос В БКИ только в том случае, если клиент дал на то письменное согласие, поэтому при подписании договора с банком в нем обязательно содержится условие, позволяющее сделать банку запрос. Если напротив него не поставить галочку, то банк не имеет права проверять ваше досье.

Схема работы БКИ и кредитных организаций

В соответствии с российским законодательством, делать запрос на предоставление сведений о кредитных историях, а также передавать данные клиентов сегодня должны не только коммерческие банки, но и другие кредитные организации. Схема взаимодействия с ними будет выглядеть следующим образом:

- кредиторы заключают договоры на обслуживание с одной определенной компанией или с несколькими из них;

- при обращении финансовое учреждение клиент при оформлении займа письменно позволяет кредитору проверить свое досье;

- банк делает запрос в бюро кредитных историй и получает необходимые ему данные;

- на основании полученного отчета принимает решение о выдаче кредита.

Стоит отметить, что деятельность Бюро кредитных историй сегодня не ограничивается только хранением и передачей сведений о заемщиках. Они оказывают и другие услуги, например, кредитный скоринг, то есть – это автоматическая оценка кредитоспособности заемщика, она позволяет банкам более эффективно принимать решение о предоставлении займов тому или иному клиенту.

Подведем итог, что такое БКИ в кредитной истории – это неотъемлемая часть отношений между кредиторами и заемщиками. Благодаря автоматической системе сведения передаются в банк за считанные секунды, и кредитор на основании их имеет возможность за короткий срок принимать решение о выдаче кредитных средств.

znatokdeneg.ru