Как рассчитать льготный период по кредитной карте Сбербанка: пример. Беспроцентный период кредитной карты сбербанка

Льготный период кредитной карты Сбербанка: примеры расчета

Льготный период кредитной карты Сбербанка позволяет человеку использовать заемные средств в личных целях и возвращать их банк в том же количестве без переплат, в отличие от обычных потребительских кредитов.

Что такое льготный период?

Льготный период возможен только по кредитной карте. Он позволяет использовать денежные средства для оплаты покупок и совершения платежей, а возвратить нужно будет в банк изначальную сумму. Проценты в течение льготного периода на сумму долга не начисляются, главное внимательно следить за всеми сроками. Если грамотно распоряжаться займом по карте Сбербанка, можно с выгодой вкладывать личные деньги и иметь с них прибыль.

Льготный период также еще называют грейс периодом, беспроцентным. В разных банках он имеет разные сроки – 50, 55, 60, 70 и даже 120 дней. Льготное кредитование заманивает клиентов именно этими цифрами, но на деле имеются небольшие нюансы и беспроцентный период может сократиться вплоть до 20 дней.

Пользоваться кредитной карточкой Сбербанка нужно с внимательностью и осторожностью, необходимо заранее посмотреть договор, и узнать принцип действия грейс периода по конкретной кредитной карте Сбербанка.

Условия грейс периода в Сбербанке

Чаще всего для кредитных карт Сбербанка условия льготного периода одинаковы:

- Беспроцентный период по карточке действует 50 дней.

- По окончанию срока начинается обычный кредит – на сумму долга капают проценты и человек должен внести больше изначальной суммы займа.

- Процентная ставка для каждой кредитной карточки устанавливается в зависимости от ее лимита, а также самого держателя карты (его надежности, статусе в Сбербанке и т.д.).

- Грейс период распространяется только на безналичные покупки (перевод средств на другие счета и карточки не входит в это число, а причисляется к снятию наличных) – покупки через интернет – билеты в кино, театр, оплата доставки, услуг ЖКХ и т.д.

- Если человек не смог погасить задолженность в течение льготного периода, то далее он должен ежемесячно вносить минимальные взносы по кредиту – 5% от суммы долга.

- Если внесение платежа не осуществляется даже в минимальном объёме, Сбербанк начисляет штрафы.

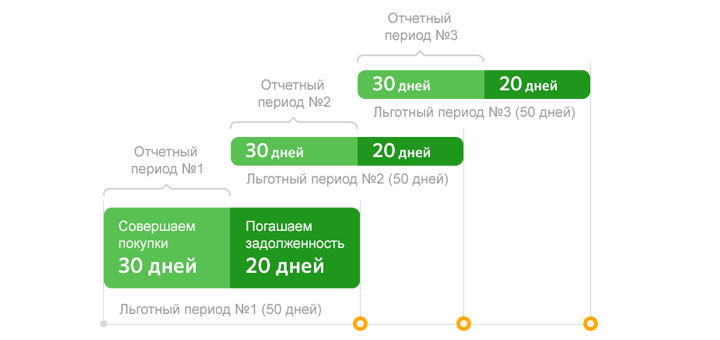

- Грейс период состоит из двух частей – отсчетный и платежный. Расчет льготного периода происходит из этих данных.

- Кредитные карты с льготным периодом действуют постоянно, и даже если имеется задолженность, ею можно продолжать расплачиваться и возвращать долг в рамках беспроцентного промежутка.

Следуя этим требованиям, клиент сможет использовать деньги Сбербанка для собственной выгоды. Есть один нюанс, упоминавшийся в четвертом пункте – льготный период действует только на безналичный расчет.

Снятие наличных с кредитной карточки подразумевает начало процентного этапа со следующего дня за взятую сумму плюс процент с получения наличных.

Условия для взятия этих средств будут такими:

| Сбербанк и его партнеры | 390 руб. | 3% |

| Иные банковские организации | 390 руб. | 4% |

Видео

Кредитная карта Сбербанка удобна при соблюдении всех условий льготного периода, в противном случае придется платить немалые проценты за время использования кредитных средств.

Как работает льготный период?

50 дней без процентов очень привлекательно, но правдивы ли условия, кричащие из реклам? Сбербанк предлагает в сумме 50 дней льготного периода, но только он разбивается на две части, и если не правильно рассчитать даты, то можно не успеть погасить долг.

Ниже представлен алгоритм действия грейс периода по кредитной карточке Сбербанка:

- Первый период расчетный – можно совершать покупки в долг. Начинается он со дня оформления и активации карточки, и длится 30 дней.

- По окончании 30 дней начинается период платежный – 20 дней. Необходимо в этот срок полностью закрыть задолженность.

- Эти 20 дней попутно являются расчетным периодом следующего льготного периода и в эти дни также можно тратить средства с кредитной карточки.

- Дата формирования отчета наступает спустя 30 дней после открытия карточки (а не совершения платежа) и в этом отчете можно увидеть, какой у человека долг, чтобы он точно знал сумму и мог вернуть ее за 20 дней.

- Окончание 50 дня с момента открытия карточки грозит начислением штрафов, если клиент не внес минимальный платеж и процентов, если не погасил полностью задолженность.

Правила пользования картой сложны по началу, так как люди путают дни взятия и возврата средств и думают, что отсчет идет с момента покупки.

Чтобы было более понятно, как считать все дни и периоды приведем три ключевых примера:

- Пример №1. Кредитная карта Сбербанка была открыта 21 июня. С этого дня начинается период отсчета. В течение 30 дней можно тратить деньги. Первая покупка была совершена 26 июня, и льготный период составляет тогда 45 дней. 10 августа человек должен будет в крайний срок внести взятые средства. Если в течение 30 дней с 21 июня по 21 июля еще совершались покупки, то этот долг также нужно вернуть до 10 августа. Если все деньги выплачены, то счет по карте сводится к нулю и проценты не начисляются.

- Пример №2. Карта открыта 21 июня, а первая покупка совершается 18 июля, то льготный период составляет всего лишь 23 дня. И уже до 10 августа нужно вернуть всю сумму. Если сумма долга не погашена, то 10 августа необходимо заплатить минимум 5% от взятого кредита и тогда с 11 числа начнется период с процентами. Чем раньше человек внесет деньги на счет, тем меньшая сумма процентов будет начислена.

- Пример №3. Карта открыта 21 июня, месяц без процентов человек вовсе ею не пользовался и начался следующий льготный период. 25 июля была совершена первая покупка на 10 000 рублей, а 28 августа еще одна на 3 000 руб. До 10 сентября человек должен вернуть на карту минимально 10 000, а те три тысячи можно погасить до 10 октября, так как траты были совершены в разные платежные периоды.

Пользование кредитной карточкой не сложное, так как постоянно приходят отчеты и выписки, а условия кредитования всегда можно уточнить у сотрудника банка и на официальном сайте Сбербанка.

Сколько процентов начисляется по кредитной карте?

По кредитным картам Сбербанка проценты могут очень варьироваться – от 17% до 33,9%. Чаще всего льготная кредитная карта выдается стандартно под 24%, но особый статус заемщика может позволить снизить ставку на несколько пунктов.

33,9% — этот процент будет начисляться, если клиент не будет вносить ежемесячные платежи по карте и продолжит игнорировать банк в течение длительного времени.

Чем лучше клиент будет исполнять долговые обязательства, тем меньшей будет процентная ставка по кредитке Сбербанка.

Видео

Как возвращать долг?

Возврат заемных средств по кредитной карте Сбербанку является обязательным. Делать это нужно согласно графику платежей.

Способов погашения кредитной задолженности несколько:

- Через терминал Сбербанка или любого другого банка путем внесения наличных средств на счет кредитной карты.

- Переводом через интернет-банкинг или мобильное приложение Сбербанк Онлайн с дебетовой (зарплатной или другой) карточки на кредитку.

- Внесением средств через кассу Сбербанка.

- С карточек сторонних банков переводом через банкомат или мобильный банк.

Выбирая средство для оплаты задолженности, необходимо учитывать наличие комиссии и сроки зачисления. Всегда лучше вносить деньги на кредитную карту раньше назначенного срока, а не в последний день, так как иначе средства могут не успеть зайти в срок на счет (часто время перевода занимает до 5 рабочих дней). В противном случае деньги поступят на счет после назначенного срока, а проценты уже будут начислены.

Касаемо комиссии – все переводы между картами Сбербанка осуществляются без комиссии, а вот сторонние банки могут удержать определенную сумму.

Если пополнение кредитки происходит через терминал оплаты, то здесь также возможны комиссионные сборы, лучше закинуть больше денег и пускай они висят в качестве личных средств клиента.

Плюсы и минусы

Льготный период по кредитным карточкам Сбербанка приятная услуга, помогающая иметь дополнительные средства в подходящий момент. Но ничего хорошего полностью не бывает и у грейс периода есть и минусы.

| Под рукой всегда есть деньги на непредвиденные траты. | Большой процент вне льготного периода. |

| Кредитную карточку можно пополнять множеством вариантов, что облегчает процесс погашения задолженности. | Не честное понятие грейс периода, отсчет идет не с даты покупки, и получается вовсе не 50 дней. |

| Предусмотрено частичное погашение кредита. | Обязательное внесение минимальных ежемесячных платежей. |

| Большой кредитный лимит и не ограниченный срок для погашения задолженности при условии осуществления обязательных ежемесячных минимальных платежей. | Чтобы воспользоваться грейс периодом имея задолженность, нужно будет погасить всю сумму полностью, так как долг и новый займ плюсуются и нельзя указать, на что вносятся деньги. |

| Льготный период действует на все безналичные покупки. | За снятие наличных взимается комиссия и не действует грейс период. |

Использование кредитных средств может помочь накопить деньги и получать прибыль, только необходимо правильно распоряжаться средставми и не забывать следить за периодами по счету.

Выгодно ли пользоваться кредитной картой?

Кредитные карты для некоторых все такая же страшная вещь, как и кредит. Сбербанк будет тянуть баснословные суммы из бедного заемщика. Но это только с невнимательными и с неграмотными людьми так будет. Кто умеет разбираться в правилах кредитования, добьётся пользы от кредитки.

Самый простой пример – это перевод зарплаты на вклад с ежедневным начислением процентов. Для личных нужд можно использовать кредитные средства, потом с новой зарплаты погашать долг, и далее снова брать деньги с карточки. А по вкладу в это время начисляются проценты, и идет прибыль. Так из ничего и делаются деньги.

Второй пример – кэшбэк. Позволяет использовать кредитные средства и осуществлять покупки по сниженным ценам. А с дебетовой карточки следует просто погашать долг. Экономия и выгода и ни чего больше.

Вопрос — ответ

Ниже приведены самые распространенные вопросы, задаваемые после получения карточки и в период ее использования.

Как активировать кредитную карту?

Нужно вставить карточку в банкомат и ввести пароль для входа. В меню проверить счет и забрать карту. Через интернет-банкинг также нужно осуществить вход в систему по выданному логину и паролю (изменить их на новые сразу же). Это поможет в дальнейшем следить за состоянием счета и не прозевать срок погашения кредита.

Как узнать сумму долга?

При получении кредитной карты клиент Сбербанка указывает контактный номер телефона и адрес электронной почты. На телефон придет смс с суммой долга, а на почту полный отчет за прошедший расчетный период. Дополнительно узнать сумму задолженности можно отправив смс с текстом ДОЛГ на номер 900, а в ответном смс будет интересующая информация.

Можно ли закидывать на карту деньги сверх долга?

На кредитную карточку можно положить денег больше, чем требуется для полного погашения задолженности. Эти средства будут лежать на карте и при оплате покупок, сначала спишутся они, и лишь потом в расход пойдут деньги банка.

Что делать, если грейс период заканчивается, а денег нет?

По окончании льготного периода необходимо обязательно внести минимальный платеж в размере 5% от суммы задолженности, если нет денег на полное погашение кредита. Если частично долг уже был погашен, а льготный период закончился, то на остаток по кредиту начнут начисляться проценты и в следующем платежном периоде необходимо будет внести минимальный взнос, а лучше погасить задолженность полностью.

В какой день необходимо погасить задолженность по кредиту?

Погасить задолженность можно в любой день платежного срока до окончания грейс периода. Если средства были зачислены на карту сразу после списания, то Сбербанк спишет их в счет уплаты долга в первый платежный день, то есть спустя 30 дней после начала льготного периода по кредитной карте.

creditsoviets.com

кредитная карта на 50 дней – условия, беспроцентный кредит, льготный беспроцентный период и калькулятор

Денежных средств хватает далеко не всегда, поэтому в пользование идут кредитные средства, чтобы совершать крупные приобретения или просто не ждать зарплаты.

Денежных средств хватает далеко не всегда, поэтому в пользование идут кредитные средства, чтобы совершать крупные приобретения или просто не ждать зарплаты.

Потребители кредитных средств всегда желают минимизировать расходы по пользованию заемными средствами, поэтому они очень часто рассчитывают на льготный период. Без процентов есть вариант пользования, то потребитель должен понимать, что денежные средства возвращаются точно в срок.

Но у большинства потенциальных потребителей возникает множество вопросов, касающихся кредитной карты с беспроцентным периодом.

Главный вопрос, который будет раскрыт в данной статье, — как узнать отчетный период кредитной карты Сбербанка. Сегодня мы также поговорим именно о правилах пользования такой карточкой.

Отчетный период кредитной карты Сбербанка

Своим бюджетом нужно управлять правильно. Нужно в постоянном режиме мониторить доходную и расходную часть своего личного бюджета. Когда речь идет о процентах по пользованию картой с заемными средствами, им уделяется особое внимание. В случае просрочек придется выплачивать начисленные штрафы и пенни.

Видео

к содержанию ↑

Кредитные карты с льготным периодом от Сбербанка – что это такое?

Сбербанк – одно из крупнейших финучреждений в Российской Федерации. Данный банк занимается расширением и так большого спектра предоставляемых услуг и дает возможность оформить кредитование с личной кредиткой с фиксированием ограничений по сумме.

Расчетная сумма по универсальным картам в Сбербанке может достигать 800000 рублей. Для потенциальных заемщиков есть привилегия, если они являются участниками зарплатных проектов финучреждения, то с легкостью могут рассчитывать на снижение учетного процента по кредитным средствам.

Для оформления карточки привлечение поручителей не требуется. Карточку можно оформить в режиме удаленного доступа или непосредственно в любом филиале Сбербанка. Заявку по карточке с льготным периодом финучреждение рассматривает 7 дней и выносит вердикт.

Для оформления карточки привлечение поручителей не требуется. Карточку можно оформить в режиме удаленного доступа или непосредственно в любом филиале Сбербанка. Заявку по карточке с льготным периодом финучреждение рассматривает 7 дней и выносит вердикт.

Зачем нам сведения об отчетном периоде и что он обозначает?

Дата формирования отчета является важным сведением для тех, кто уже владеет кредитной карточкой от Сбербанка или только намеревается ее получить.

Отчетность по кредитке от Сбербанка – это все совершенные приобретения за текущий месяц. Дата отчета – это дата активирования карточки. Дата отчета важна тем, что она помогает контролировать все финансовые потоки и пользование заемными средствами.

Ежемесячный отчет приходит на помощь, когда нужно узнать, какое количество дней до конца действия беспроцентного срока и когда вступают в силу штрафные санкции.

С какой даты начинается отчетный период в Сбербанке?

Кредитная карточка начинает работать только после активации. Под активацией подразумевается, что на счет потребитель занесет минимум 200 рублей.

После проведения первой операции – карта уже будет в действии. День первого проведения операции и будет днем активирования карточки.

Дата отчетности по кредитному пластику размещена в интернет-банкинге или мобильном банкинге. К банкингу доступен вход всем владельцам карточек. Если кредитная карточка привязана к мобильному номеру, то отчет высылается СМС-уведомлением.

Чтобы иметь возможность уведомления об отчетках по СМС-кам, нужно подсоединить такую услугу. Можно прийти в любой филиал Сбербанка и уведомить о данном желании сотрудника. Как альтернатива – данная услуга может быть подключена в мобильном банкинге.

к содержанию ↑Как разузнать дату образования отчетного периода по беспроцентной кредитной карточке?

Чтобы избежать выплаты больших процентов по кредитному займу, в обязательном порядке Сбербанк требует возвращение средств в строго установленный срок.

Есть три варианта разузнать дату отчетного периода по беспроцентным кредитам:

- При непосредственном визите в филиале финучреждения.

- При получении бумаги о перемещении денежных средств.

- При беседе с оператором информационной службы поддержки.

Отсчет начинается тогда, когда была проведена первая операция по карточке или внесены средства на нее. Интернет-банкинг может подключить себе любой держатель дебетового или кредитового пластика. Присоединение является бесплатным, но появится в филиале финучреждения все же придется.

Общая стоимость обслуживания за 30 дней составляет 50 рублей. Банкинг в режиме онлайн обладает тем же функционалом – в нем можно узнать баланс, проведенные операции за отчетный месяц, проследить все изъятия средств, а также сообщает дату и сумму задолженности по кредитному займу.

В банкинге можно сделать запрос на получение расходной части по карточке за отчетный период. Именно в ней размещена нужная нам дата.

Как рассчитывается льготный период?

Условия, на основании которых подписывается кредитные соглашения, гласят о том, что беспроцентный период – 50 дней. Большинство потребителей думают о том, что начинается он с момента совершения приобретения.

Но это не является верным суждением. Льготный срок состоит из тех дней, в которые осуществляется создание отчета по расходной части, и 20 дней, которые Сбербанк отводит на возвращение кредитных средств. То есть рассчитывать на полные 50 дней как льготный срок – опрометчиво, он может составлять всего 3 недели.

Дата начала пользования является рубежом отсчета.

Мы даем рекомендацию, как правильно использовать кредитный пластик:

- Установка даты создания отчетности по кредитной карточке.

- Целью пользования кредитной картой являются безналичные расчеты.

- Установка граничной даты по беспроцентному периоду.

- Внесение денежных средств по заемным средствам в строго установленный график платежей по карте.

Те средства, которые были расходованы до установленного срока, подлежат возвращению. На следующий день после окончания срока суммарная задолженность формируется наново. По максимуму использовать предоставленный беспроцентный период получится в случае начала совершения приобретений после закрытия банковской отчетности.

Те, кто прочитал выше приведенную информацию, может теперь контролировать расходную часть и экономить собственные средства от начисленных процентов Сбербанка. Беспроцентный период распространяется только на безналичные операции по карточке.

Значит, что, изымая наличность в банкомате, клиент должен понимать, что обязан уплатить комиссионный сбор и проценты финучреждению.

Частичное внесение задолженности подразумевает минимальный размер средств, который равен 5% от растраченных с карточки.

к содержанию ↑Отчетность по проведенным операциям на клиентскую электронную почту – как получить?

В случае активного пользования кредиткой (оплата приобретений, пополнение счета или изъятие средств) все финансовые потоки отмечаются в специальном отчете – финансовой истории. На память помнить все проводки за месяц крайне сложно даже тем, у кого очень хорошая память.

Цифры ведь очень любят счет. Поэтому отчетность пригодиться любому потребителю, поэтому нужно знать как сделать так, чтобы он оказался на электронке. Сбербанк самостоятельно делает отправку заемному лицу на почту всех сведений об использовании заемных средств.

Ваша почта имеется у финуреждения, так как при получении кредитной карточки Вы указывали ее в заявке. Если такой вариант не прокатывает, то электронный вариант отчета можно заказать в Интернете.

На личной странице в интернет-банкинге у потребителя имеются сведения обо всех карточках, привязанных к сотовому номеру при регистрации. Карточки могут быть двух видов – и дебетовыми, и кредитовыми.

Чтобы просмотреть всю информацию по карточкам, нужно попасть с главной страницы банкинга во вкладку Карты. Там можно увидеть дату проведения 10 последних операций и их статус – выполнены или нет. Там также размещена гиперссылка на заказ отчета на мыло. За нужный период Вам придет информация в полном объеме.

Как получить кредитную карточку с беспроцентным периодом?

Потенциальный заемщик должен быть готов предоставить следующие бумаги:

- Гражданский паспорт Российской Федерации или бумагу, содержащую информацию о месте прописке, если человек находится в статусе иммигранта.

- Свидетельство о рождении. В качестве второго документа, которой сможет помочь удостоверить Вашу личность, подойдет и любой другой – водительское удостоверение, ИНН, СНИЛС и др.

- Справка, подтверждающая Ваш доход. Потенциальный заемщик должен предоставить выписку с официального места работы, что дает ему шансы увеличить размер кредитных средств в пользование. На последнем месте заемщик должен протрудиться не менее полугода.

На момент обращения потенциальному заемщику должен исполниться 21 год. Стабильность в получении дохода свидетельствует о его финансовой состоятельности и возможности платить по счетам.

Пенсионные выплаты также входят в разряд стабильного источника дохода, поэтому, если пенсионер изъявляет желание оформить кредитку, он может рассчитывать на одобрение от финучреждения.

к содержанию ↑Бонусная программа от Сбербанка

Держатели кредитных карточек могут рассчитывать на следующие привилегии от Сбербанка, указанные в табличке ниже.

| Учетный процент по карточке с беспроцентным периодом | Учетный процент зафиксирован на протяжении всего периода кредитования. |

| Цель использования кредитных средств | Денежные средства с кредитных пластиком могут идти на любые нужды потребителя. Отчет перед финучреждением он не несет. |

| Бонусная программа | Данная программа разработана для того, чтобы после приобретений заемщик получал бонусные баллы в определенных точках продаж. Накопленные бонусные баллы можно тратить, оплачивая последующие приобретения. |

| Регулирование погашения задолженности | Клиент самостоятельно несет ответственность за то, как именно он будет вносить средства. В интернет-банкинге есть опция по установке определенного режима – списание средств с зарплатной карточки или внесение средств в терминалах или банкоматах. |

| Беспроцентный срок пользования | Данная опция подразумевает, что клиент может взять денежные средств по займу и не выплатить за пользование никаких процентов. Льготный срок равен 50 дням. Если заемщик не успел внести средства в данный срок, Сбербанк делает расчет суммы, которую клиент будет вносить до погашения в полном объеме всей задолженности. В сумму включаются обязательные 5%. |

Вывод

В данной статье мы помогли Вам разобраться со всеми подробностями составления отчета по кредитной карточке. Поэтому теперь каждый из Вас понимает, в чем главная особенность беспроцентного периода и как работает данная опция.

Преимущество данной опции в том, что клиент экономит собственные средства, пользуясь кредитными в Сбербанке. Клиент застрахован от больших переплат, но все же остается надежным потребителем услуг данного финучреждения.

Чтобы не забыть в внесение платежа за пользование заемными деньгами, можно в банкинге настроить автоматическое списание средств. Но перед этим нужно скачать приложение на свой смартфон. Необязательно сразу вносить сумму в полном объеме, можно и частично погашать задолженность.

Главное – сделать это в точно установленный срок. Перед получением карточки на льготных условиях Сбербанк оценивает рейтинг клиента. Нужно соответствовать требованиям Сбербанка.

kreditovod.com

Кредитные карты Сбербанка с льготным периодом: правила пользования

Зеленый банк предлагает довольно большой спектр кредитных карт – как для богатых клиентов, так и для тех, кто привык экономить. Все кредитные банковские карты Сбербанка с льготным периодом в 50 дней и от типа пластика количество беспроцентных суток не зависит. Именно поэтому мы не будем рассказывать про каждую кредитку и рассмотрим схему правильного использования кредитной карточки именно в грейс-приод.

Что это такое

Для начала давайте рассмотрим 50 дней беспроцентного периода. Он складывается из двух этапов:

- 30 дней отчетного периода – когда клиент банка в праве пользоваться деньгами банка.

- 20 дней платежного периода – заемщик выплачивает долг за использованные средства.

Расчет льготного периода по кредитной карте Сбербанка происходит довольно просто. Если клиент успеет выплатить долг во втором этапе, то ему не нужно будет выплачивать процентную ставку. Если он по каким-либо причинам не успеет выплатить все, то оставшаяся сумма будет облагаться стандартной процентной ставкой, указанная в договоре.

Дата формирования кредитного отчета происходит в начале 31 дня, когда начинается платежный этап. Вас уведомят о сумме долга в СМС-уведомлении. Если же этого не произошло, то сумму долга вы сможете узнать в личном кабинете Сбербанк-онлайн или отправив на номер 900 сообщение с суммой «ДОЛГ» (сообщение пишется без кавычек и в любом регистре).

Условия пользования

Все банки нашей страны делают очень хитро. Они просто рассказывают, про волшебные дни, когда можно пользоваться средствами кредитного учреждения без лишних процентов. Но есть некоторые нюансы, о которых не рассказывают на сайте и утаивают, а потом они вылезают в последствии при использовании пластика.

- Беспроцентный период действует только за безналичные покупки и траты на товары и услуги. Также они действуют на покупке в интернете. Но если переведете деньги с кредитки, оплатите мобильную связь, ЖКХ через Сбербанк-онлайн то вам также придется за данные средства платить стандартную процентную ставку с 1 дня.

- За снятие наличных средств в банкоматах или кассах вы также платите стандартный процент. Но помимо всего вам придется заплатить комиссию – 3-4%, но не меньше 390 рублей за раз.

- В момент льготного периода при просрочке платежа на вас не будут налагаться штрафные санкции. А по истечению всего периода сумма долга обложится стандартным процентом. В течение остального времени, когда вы будете использовать кредитку вам нужно будет выплачивать долг ежемесячно. Минимальный платеж – 5 % от суммы всего долга + процентная ставка. Если вы выплатите сумму меньше или вообще забудете заплатить, то на всю сумму начисляется дополнительный процент – 36% годовых.

Если вы думаете, что так поступает только Сбербанк – то вы ошибаетесь. Так делают абсолютно все банки в стране. Есть конечно некоторые учреждения, которые дают возможность использовать льготный период и на другие операции в том числе на обналичивание средств, но таких банков очень мало.

ПРИМЕЧАНИЕ! Будьте внимательны, как и на что вы тратите свои кредитные средства в самом начале. Возможно данная транзакция не будет входить в условия льготного периода.

Как считать и пользоваться льготным периодом

Рассчитать довольно просто:

- Первый отчетный этап начинается сразу в первый день после активации вашей кредитки.

- Далее проходит 30 дней, и вы беззаботно тратите деньги.

- На 30 день к вам приходит СМС-уведомление о сумме долга.

- Остается 20 дней, чтобы заплатить оставшийся долг. Но вы в праве как выплатить весь долг, часть долга или вообще ничего не платить.

- На 51 день сумма оставшийся задолженности будет увеличена на годовой процент по кредиту.

Пример

Теперь вы знаете как рассчитывается данный период, но разберем все на небольшом просто примере.

Василий пошел и оформил стандартную кредитную карточку Visa Classic от зеленого банка. Для начала взглянем нам условия кредитования, чтобы было понятнее.

| Лимит | 300 000 |

| Процент | 27,9% |

| Льготный период | 50 дней |

| Использование наличных ссудных средств | 3-4%, минимум 390 рублей. |

| Штраф при просрочке ежемесячного платежа | 36% |

| Обязательный ежемесячный платеж | 5% от суммы долга + процентная ставка |

- В первые 30 дней Вася потратил на продукты в магазинах 10 000 рублей.

- Также захотел снять в банкомате деньги в 10 000 рублей детям и жене на подарки. Но так как в банкомате нельзя снимать без комиссии, он получил только 9610 рублей (3% от 10000 это 300 рублей, но по условиям сумма комиссия не может быть меньше 390 рублей).

- На 30 день ему пришла СМС – «Сумма вашего долга по кредитной карте 20 232 рубля 50 копеек».

- Вася в недоумении – откуда взялись лишние 232 рубля?! Ведь я должен заплатить всего 20 000 рублей. Но Васек в ходе расчета забыл, что беспроцентный период не распространяется на обналиченные средства и ему придется за бумажные деньги выплачивать по стандартным условиям.

- В итоге Василий полностью успевает погасить долг на конец 50-го дня. И на 51 день банку больше он ничего не должен.

В следующие месяца за использованные средства ему нужно будет ежемесячно платить долг. И если он не будет этого делать, то на всю сумму упадет штраф.

Правила пользования

- Срок погашения в льготный период – 50 дней. В дальнейшем 30 дней или ежемесячно.

- По истечению или окончанию срока погашения сумма облагается штрафными санкциями. кроме беспроцентного периода.

- Штраф начисляется на 1 число каждого месяца.

- Используйте деньги банка только на срочные нужды, продукты и товары по безналичному платежу.

- Если вы не уверены, что выплатите всю сумму в беспроцентный этап времени, то не нужно тратить много денег.

Как платить долг

Для этого достаточно сделать обычный перевод средств на счет кредитки.

- С карты Сбербанк в Сбербанк-онлайн

- В банкоматах и устройствах с купюроприемником.

- Пойти положить деньги в кассе любого отделения Сбера.

- Перевод с электронных кошельков: QIWI, Яндекс.деньги, WebMoney или со счетов других банков.

- Если вы переведете лишнюю сумму, то она попадет на дебетовый счет и будет хранится там. Вы в любой момент сможете снять и использовать данный остаток как вам угодно.

Загрузка...

Загрузка...cartoved.ru

Льготный период кредитной карты Сбербанка

Возможности и преимущества, особенности есть у каждой кредитной карты. Но есть функции, которыми снабжаются большая часть таких продуктов. Одна из них – так называемый льготный период. Это срок использования денег банка, за который не начисляется дополнительных процентов. Подробнее познакомимся с возможностями, которые даёт именно Сбербанк.

Беспроцентный срок: основные особенности

Практически любой банк имеет возможность предоставлять свои денежные средства в чужое пользование без дополнительных процентов. На некоторое время, по крайней мере. Что касается Сбербанка, то грейс-период стандартно по любой карте составляет около 50 дней. При этом льготный период кредитной карты Сбербанка обычно разделяют на две части:

- первые 30 дней можно бесплатно взять сумму в пределах определённого лимита.

- после того как 30 дней истекает, даётся ещё 20 для того, чтобы рассчитаться по долгам.

Пока идёт вторая часть срока, клиент тоже может использовать лимит на протяжении месяца. Именно из-за такого наложения многие просто не понимают, как правильно провести расчёты. И сделать так, чтобы потом не платить серьёзные проценты.

Когда льготный период действительно заканчивается

К задолженности применяются определённые процентные ставки, если клиент за определённое время не справляется со своими обязанностями. В случае использования кредитных карт эти проценты могут оказаться весьма серьёзными:

- молодёжные – 33,9 процента;

- 25,9—33,9 процента – для программ Классик, Голд и Платинум;

- 25,9 процентов для мгновенных карточек.

В каких ситуациях появляются просрочки

36% — дополнительная неустойка от суммы, которая накладывается на клиента в случае появления просрочек. Лучше предварительно разобраться с принципом оплаты и точными сроками льготного периода. Неустойка применяется в том случае, если была пропущена хотя бы одна дата для внесения платежа. Внесение минимального обязательного платежа освобождает от неустоек. Хотя проценты всё равно начинают начисляться. Ниже будет рассказано, как рассчитать льготный период по кредитной карте Сбербанка, пример поможет разобраться.

Задолженность: отчёт

Когда 30 дней пройдут, клиенту пришлют отчёт с информацией о том, как он использует карту. В этом документе будут описаны следующие параметры:

- Даты, в которые совершалась каждая покупка.

- Стоимость займа.

- Итоговая сумма, которую необходимо вернуть за прошедший период.

- Размер платежа. Здесь пишут не только о новых долгах, но и о тех, что были раньше, если они появились.

Обычно льготный текущий период кончается почти в середине следующего. Потому в этот отчёт не включают некоторые новые затраты. Они попадают только в следующие документы.

Как понять, сколько платить

Любые правила использования кредитных карт от Сбербанка учитывают наличие льготных периодов. Клиентам достаточно погашать только ту сумму, что непосредственно указана в отчёте. Обычно документы приходят на электронную почту, которая была указана при регистрации. Те же правила действуют для тех, кто хочет понять, как пользоваться кредитной картой Сбербанка со льготным периодом 50 дней.

Каждому клиенту рекомендуют завести мобильное приложение и получить доступ к услугам банка в интернете. Тогда будет легче следить за тем, что происходит с карточками.

- в режиме онлайн достаточно зайти в Личный Кабинет, чтобы посмотреть всю историю операций;

«История операций Сбербанк Онлайн»

«Расширенный поиск»

- если же подключен Мобильный Банк, то клиенту автоматически приходят уведомления, как только он совершает какой-нибудь платёж.

Запрос о последних операциях

Если затраты отсутствуют – то и долги тоже не появятся.

Советы по проведению расчётов

Для этого можно воспользоваться специальными программами либо калькуляторами, работающими в режиме онлайн. Но каждый покупатель способен самостоятельно решить данную задачу.

- Отсчитываем 30 дн. с того момента, как начали пользоваться картой.

- Смотрим, какая сумма была израсходована за это время.

- Эту сумму надо оплатить за 20 дней.

Рассмотрение примера

Например, начало отсчёта приходится на 5 мая. Тогда все будет выглядеть следующим образом

- 4 июня кончается период отчётности;

- 4 июня же клиенту приходит документ с историей использования карты;

- 23 июня – последняя дата, до которой надо внести задолженность в полном объёме;

- 4 июня-4 июля – новый период для отчётности;

- льготный срок определяется с 4 июня по 23 июля.

Операции по снятию наличных и переводам

Не каждая транзакция может быть оплачена без наложения дополнительных процентов. Обычно в беспроцентным платежам относятся оплаты услуг в режиме онлайн либо в обычных розничных точках. А вот если деньги заимствуются для того, чтобы снять наличные либо перевести часть знакомых – начисление процентов начинается. Главное – заранее обратиться в Сбербанк, чтобы уточнить любые особенности. И узнать льготный период по кредитной карте Сбербанка.

Задолженность и её оплата

Внося платёж, клиенты должны помнить, что иногда перевод денежных средств может занять до 3 дней. Потому стоит сделать всё заранее, тогда и просрочка не появится.

- Через кассира, в одном из отделений банка.

- Перечислениями с других имеющихся счетов.

- Самостоятельная отправка денег. Например, через банкоматы и другие подобные точки.

При появлении просрочек льготные периоды всегда перестают действовать. После этого момента начисляются дополнительные проценты. Ставка перестаёт применяться для тех, кто сможет вовремя справиться со своими обязательствами. Даже если в старом периоде возникла просрочка, в новом клиент всё равно имеет право распоряжаться заёмными средствами.

Золотая кредитная карта и льготный период

Есть специальные премиальные продукты от Сбербанка. Они отличаются тем, что дают пользователям гораздо больше возможностей. И открывают доступ к дополнительным услугам. Для этих же карт предусматриваются отдельные условия обслуживания, более выгодные, чем обычно.

Но эти особенности не влияют на то, как определяется льготный период. Потому 50 дней остаётся стандартным сроком, который действует абсолютно для всех. Правила пользования кредитной картой Сбербанка с льготным периодом остаются неизменными.

Допустимо ли продление действия

Для большинства продуктов принципы погашения долгов без процентов остаются одинаковыми. Изменить какие-либо данные не получится. Сам банк не станет продлять льготные периоды, ведь тогда организация теряет значительную часть прибыли. Но допустимо применение следующих методов, чтобы погасить задолженность, если время наступает, а средств категорически не хватает.

- внесение обязательного платежа в минимальном размере за текущий период, а в следующем просто погашаются проценты;

- текущий долг можно погасить, если взять ссуду в другом банке.

Описание некоторых продуктов со льготами

«Аэрофлот» Visa Classic

Данная карта идёт вместе с бонусной программой, имеющей определённую направленность. За совершение покупок пользователю начисляются дополнительные баллы или мили. В дальнейшем эти баллы можно будет использовать, чтобы приобрести билеты со скидкой на железнодорожный либо воздушный транспорт.

Карта открывается и пополняется в рублях. Можно использовать собственные денежные средства, чтобы пополнять карточку, а также рассчитываться по товарам и услугам.

«Аэрофлот» Visa Gold

Особенности и возможности такие же, как и у карты, описанной выше. Есть лишь некоторые отличия в условиях обслуживания. Льготный период, как и везде, равен 50 дням. Но обслуживание стоит 3,5 тысячи рублей в год.

Visa Classic

Обслуживание стоит 750 рублей в год. Льготный период стандартный. При использовании этой карточки так же начисляются льготные баллы, которые потом можно использовать, когда приобретаются товары с услугами. По крайней мере, в тех компаниях, которые сотрудничают с банком. Часто создатели этой карты разрабатывают специальные акции для владельцев карт.

Gold

Также поддерживает бонусную программу «Спасибо» и льготный период, равный 50 дням. Даёт возможность один раз в день снимать деньги в сумме до 300 тысяч рублей. При этом есть возможность для подключения СМС-информирования на бесплатной основе.

МТС MasterCard Standard

В данном случае партнёром для бонусной программы выступает оператор сотовой связи МТС. На карточках накапливаются баллы, после обменивающиеся на бесплатные сообщения или звонки. 38% годовых от общей стоимости – штраф для тех, кто допускает просрочку.

Дополнительные советы тех, кто использует льготы

Сбербанк относится к самым крупным финансовым учреждениям в нашей стране. Потому не удивительно, что многие граждане уже используют услуги данного учреждения. Отзывы о продуктах данной группы существуют, но часто они противоречивы. К несомненным плюсам относят надёжную и солидную репутацию самого банка. С другой – структура его отличаются бюрократичностью, от чего далеко не все приходят в восторг. Особенно раздражает ситуация, когда приходится слишком долго ждать ответа даже на самые простые вопросы. Кроме того, стандартные условия далеко не всегда дают выгоду клиентам. Но это можно сказать обо всех кредитах. Хорошо, если клиенту заранее поступило индивидуальное предложение с более низкими процентами либо отсутствующей платой за обслуживание.

Есть несколько моментов, связанных с использованием кредиток от Сбербанка, которые рекомендуется учесть:

- Клиенты сообщают, что этот банк – один из немногих, где льготные периоды рассчитываются честно. Например, если мы совершили покупку первого июня, то должны вернуть средства 21 июля. Покупки в июле относятся уже к формированию следующего периода по отчётности.

- Надо внимательно следить за операциями, которые не включаются в беспроцентное использование. Главное, как можно быстрее погашать задолженность за покупки, которые считаются обычными.

На что ещё обратить внимание

Когда подписывается кредитный договор, покупатель должен заранее изучить информацию о периодических платежах. Это касается карточек из любой серии. Дополнительные комиссии уже почти не взимаются. Зато есть другие траты, связанные с такими явлениями, как:

- ежегодное обслуживание;

- информирование по сообщениям на телефон;

- ежемесячное страхование.

Эти платежи списываются в так называемом безакцептном порядке, сразу с кредитного лимита клиента. А потом проценты начисляются так, как будто операция совершена именно клиентом.

Стоит присмотреться и к процессу погашения задолженности. Факт оплаты задолженности обычно это не дата, когда деньги внесены на карту через терминал, банкомат или кассу. А момент, когда они были фактически зачислены на счёт. Внутри самого банка на выполнение подобных операций редко уходит меньше 1-3 дней, а если используются услуги почты или терминалов, то операция выполняется ещё дольше. Потому надо заранее планировать процесс погашения задолженности.

Заключение. Как пользоваться продуктом с умом

Главное – это внимание на срок, когда вносится вся сумма долга. Именно в этом случае период льгот не будет пропадать зря. А клиенту не придётся отдавать ещё 24% от общей суммы. Что такое льготный период по кредитной карте Сбербанка, статья разобрала.

Минимально необходимый платёж обычно составляет половину от общей стоимости задолженности. Если пытаться рассчитать всё самостоятельно, то повышается вероятность ошибки. Потому рекомендуется довериться выписке из банка. Сроки внесения платежей зависят от того, как и когда подписан договор или от момента, когда карта была активирована, надо внимательно изучить договор либо обратиться к консультанту.

Нужно помнить о том, что за снятие наличных с кредитных карт существует комиссия. Её минимальный размер – 3% от использованной суммы. Минимум – 390 рублей. Не имеет значения даже то, что операция совершается в банкомате самого Сбербанка. Часто возникают ситуации, когда комиссия превышает сумму снятых средств.

От разновидности карты зависит то, во сколько обойдётся сумма обслуживания за год. От этого тоже зависит, насколько то или иное предложение способно оказаться выгодным. Иногда проще оформить простой потребительский кредит, ведь проценты по нему гораздо ниже. Кредитные карты даже со льготными периодами надо брать тем, кто полностью уверен в своих силах и способен рассчитать свои возможности либо уверен в том, что в ближайшее время не случится никаких неприятностей, способных серьёзно повлиять на график выплат.

znatokdeneg.ru

как пользоваться и как рассчитать грейс-период

Константин Черепков

18 мая 2020

Шрифт A A

Нет времени читать?

Кредитные карты Сбербанка с льготным периодом отличаются наличием срока, на протяжении которого можно пользоваться заемными средствами бесплатно. Для получения льготных условий необходимо погасить задолженность в течение 50 дней. Каковы правила грейс-периода по кредитке Сбербанка, и в чем заключается его принцип действия?

Правила пользования кредиткой Сбербанка с льготным сроком

Беспроцентный период действует при безналичной оплате покупок. При получении наличных в банкомате или кассе сразу начисляются проценты в соответствии с тарифным планом карточки. Их необходимо погасить в течение платежного периода, установленного банком. Грейс-период может составлять от 20 до 50 дней в зависимости от даты совершения покупки.

В Сбербанке льготный срок разделен на 2 части:

Лучшие кредитные карты:

Кредитная карта Халва

Совкомбанк

Карта рассрочки «Халва». Срок рассрочки до 12 мес. Плата за обслуживание – 0 руб. Ставка – 0% годовых при своевременном погашении рассрочек в течение льготного периода 24 мес.

Получить карту онлайн

Кредитная карта Tinkoff Platinum

Тинькофф Банк

Сумма кредита до 300 000 рублей. Процентная ставка от 15% годовых.Возврат до 30% баллами с любой покупки.

Получить карту онлайнКредитная карта Visa Classic 100 дней без %

Альфа-Банк

100 дней без % по кредиту. Кредитный лимит до 300000 рублей.Процентная ставка - 23,99%. Стоимость годового обслуживания - от 1190 руб. Возраст заёмщика - от 18 лет.

Получить карту онлайн- Отчетный период, который длится 30 дней с даты, установленной кредитором. В течение данного времени можно оплачивать покупки и услуги. По его завершению банк составляет отчет по кредитной карте и отправляет клиенту.

- Платежный период длится 20 дней с даты формирования отчета и предназначен для погашения задолженности без процентов. Завершается временной отрезок сроком платежа, до наступления которого необходимо рассчитаться по кредиту.

Если владелец кредитки не уложился в льготный срок, достаточно внести обязательный платеж и начисленные проценты, размер которых указан в выписке. После истечения грейс-периода на сумму задолженности начисляются проценты в соответствии с тарифным планом по карточке (от 17 до 24 % годовых) до полного погашения долга. За пропуск платежа взимается неустойка.

Подать запрос на кредитку можно на сайте Сбербанка. Для оформления пластика необходимо посетить офис банка с документами. Постоянным клиентам банк рассылает предодобренные предложения, в которых указывается индивидуальный лимит кредитования и процентная ставка.

Контролировать движение средств по кредитной карте Сбербанка с льготным периодом позволяют интернет-банкинг и мобильное приложение. Чтобы не возникла техническая просрочка, следует вносить деньги на карточный счет до наступления даты платежа.

Пример самостоятельного расчета беспроцентного срока

Срок начала льготного периода указывается на конверте с ПИН-кодом кредитки. Например, отчетной датой является 6-е число каждого месяца. При совершении покупок в течение отчетного периода беспроцентный срок рассчитывается следующими способами:

- Покупка совершена 7-го апреля, значит, льготный период будет длиться 29 дней, то есть до 6-го мая, плюс 20 дней платежного срока. Всего грейс-период составит 49 дней.

- Покупка оплачена 25-го апреля. Остается 11 дней расчетного периода плюс 20 дней. Льготный срок составит 31 день.

Чтобы получить максимальный грейс-период, нужно оплачивать услуги и товары в начале отчетного срока. В течение периода погашения также можно совершать покупки, но они будут включены в следующий отчет.

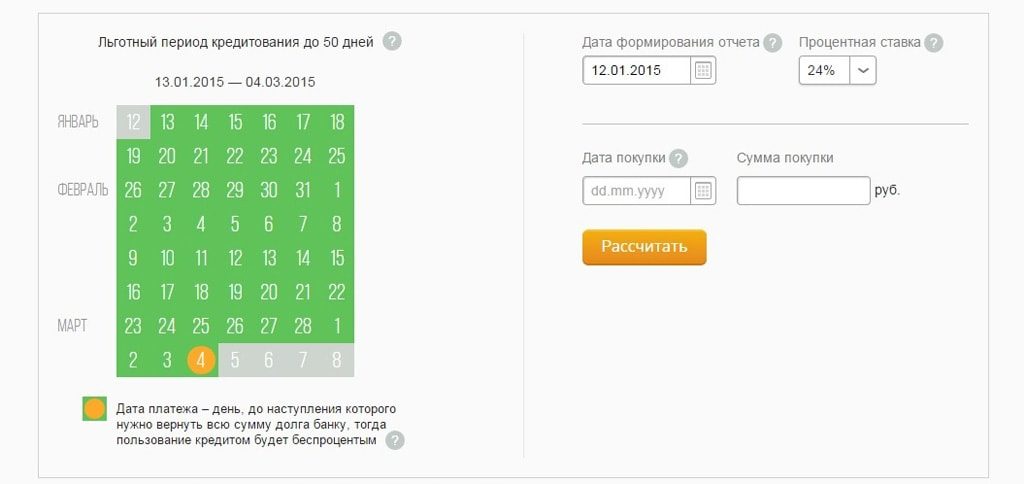

Как рассчитать льготный период по кредитной карте Сбербанка на сайте?

Официальный сайт Сбербанка.

Чтобы клиенты могли самостоятельно вычислить льготный срок, финучреждение разработало специальный онлайн-сервис. Он расположен на сайте банка в разделе «Кредитные карты». Для выполнения расчета необходимо указать в полях калькулятора:

- Дату формирования отчетности. Посмотреть ее можно в выписке по кредитке или в интернет-банкинге.

- Уровень процентной ставки по карте.

- Дату покупки.

- Сумму платежа.

После нажатия кнопки «Рассчитать» система предлагает ознакомиться с продолжительностью льготного периода. Затем можно добавлять новые покупки и по каждой производить вычисление.

Важно! Снимать наличные с кредитки Сбербанка невыгодно. Во-первых, при их получении пользователь теряет грэйс-период. Во-вторых, за снятие денег в банкомате или кассе банк взимает комиссию в размере 3 % от суммы, но не менее 390 р.

Сбербанк предупреждает, что онлайн-калькулятор предназначен для приблизительного расчета.

Отчет по кредитке с льготным периодом

В процессе заполнения анкеты на кредитную карточку клиент выбирает способ получения отчетности. Возможны варианты:

- Лично в банковском отделении, его требуется посещать каждый месяц.

- Через интернет по электронной почте.

- По Почте России.

Чтобы на протяжении срока пользования кредиткой изменить способ получения выписки, необходимо обратиться в банк с соответствующим заявлением.

Самостоятельно запросить отчет можно с помощью сервисов Сбербанка:

- Личного кабинета интернет-банкинга. Необходимо в меню системы выбрать функцию «Заказать выписку на электронную почту».

- В банкомате, вставив карту в приемник и запросив необходимую операцию. Стоимость услуги 15 р.

- В терминале самообслуживания сторонней кредитной организации, комиссия зависит от установленного тарифа.

При подключении бесплатной услуги СМС-уведомлений банк отправляет на мобильный телефон сообщение с указанием даты и суммы платежа.

Отчет содержит подробное описание времени, сумм и причин поступлений и расходов по карт-счету. Кроме этого, в финансовом документе указаны следующие сведения:

- номер счета, дата открытия, валюта и номер договора;

- длительность льготного и отчетного периода;

- процентная ставка;

- размер кредитного лимита, баланс на дату составления отчета и размер задолженности;

- сумма и срок внесения минимального платежа;

- размер комиссий, штрафов и неустоек, списанных с карты.

Если в отчете обнаружено несоответствие действительности, следует обратиться в отделение банка или позвонить по номеру контактного центра.

Преимущества и недостатки кредиток Сбербанка с грейс-периодом

Клиенты, которые постоянно пользуются кредитными карточками, отмечают следующие положительные стороны:

- Длительный грейс-период, который позволяет почти 2 месяца пользоваться заемными средствами бесплатно.

- Карта выполняет функцию запасного кошелька в случае необходимости. Если ею не пользоваться, то платежи вносить не нужно.

- Если нет возможности внести платеж полностью, предусмотрено погашение долга частями. При этом банк применяет демократичную процентную ставку.

Для всех типов кредитных карт финучреждение предусматривает одинаковые условия грейс-периода. Его срок изменить или продлить невозможно.

Совет! Сбербанк разрешает пополнить кредитку сверх задолженности собственными средствами и использовать их при расчете за товары и услуги. При оплате покупок сначала будут списываться собственные средства, а затем кредитные.

Льготный период кредитной карты Сбербанка имеет определенные недостатки:

- Дата начала беспроцентного срока исчисляется не с момента совершения первой покупки, а устанавливается банком. Обычно она приходится на дату активации карточки.

- Беспроцентный период не распространяется на снятие наличных.

- Если не пользоваться картой, все равно необходимо оплачивать ее годовое обслуживание (есть кредитки с бесплатным обслуживанием).

При пополнении карт-счета в некоторых случаях взимается комиссия. В итоге внесенная сумма, рассчитанная на погашение задолженности, может оказаться меньше необходимой.

zaim-bistro.ru

Условия пользования льготным периодом кредитных карт Сбербанка

Одним из показателей, на которые ориентируются клиенты при выборе кредитной карты, является льготный период, или грейс-период, в течение которого с владельца банковского продукта не снимаются проценты за использованные средства. Рассмотрим такой беспроцентный период по кредитным картам Сбербанка – отличается ли он в зависимости от вида и наименования продукта, какие он имеет условия использования и принцип расчета, а также все тонкости и нюансы, помогающие пользователю избежать лишних затрат.

Сбербанк и его кредитные карты

Такая организация как Сбербанк, известна практически всем жителям России – этот банк имеет самую распространенную сеть филиалов по всей нашей стране, а также достаточное количество представительств в странах Западной и Восточной Европы.

По количеству активов и различных видов вкладов он занимает лидирующее место на протяжении многих лет и из общей массы всех кредитных карт, выданных гражданам РФ, подобный продукт Сбербанка составляет более 35%. На данный момент можно оформить одну из девяти выпускаемых кредиток, каждая из которых имеет существенные отличия по условиям получения, начисляемому проценту, оплате за применение и лимиту средств, которые можно использовать. Возможность получения карты имеют граждане России, которым исполнилось 18 лет (в таком возрасте им будет доступно оформление лишь одного вида кредитки), остальные же выдаются с более позднего возраста – от 21-23 лет. Отдельным моментом использования является предоставление более выгодных условий для клиентов такого банковского продукта в том случае, если у них имеются зарплатные карты в Сбербанке или вклады на определенные суммы.

Сроки льготного периода кредитных карт Сбербанка и условия использования, при которых он не действует

В отличие от многих других банковских организаций, размер грейс-периодов у которых может существенно варьироваться, для всех выпускаемых кредитных карт Сбербанка действует единый беспроцентный срок – 50 дней. Он не может уменьшаться, увеличиваться, аннулироваться – какой бы не была карта и лимит денег на ней, эта величина останется неизменной. Как же работает льготный период кредитной карты Сбербанка и в чем он, собственно, заключается?

Грейс-период, составляющий 50 дней, имеет следующие особенности:

- На протяжении этого времени можно использовать средства без начисления дополнительной комиссии;

- По истечении 50 дней на деньги, использованные в пределах лимита, начинает начисляться процент в размере, определенном каждым отдельным видом карты. При погашении задолженности пользователь должен оплатить как саму сумму, снятую с карты, так и начисленные проценты;

- При осуществлении операций, не подпадающих под действие льготного периода, начисление указанного в условиях договора процента происходит с самого первого дня использования денег. К таким операциям относится снятие наличности – по любой кредитной карте Сбербанка (условия снятия наличных денег читайте тут) льготный период по отношению к ней не действует. Кроме того, сама операция в зависимости от способа ее осуществления обойдется в 3-4% от величины полученных денежных средств;

- До истечения льготного периода пользования средствами пополнение можно осуществлять как единым платежом, так и несколькими – никаких ограничений или запретов на данное действие среди условий Сбербанка нет.

Принцип действия и методика расчета беспроцентного периода

Для того, чтобы избежать лишних затрат и переплат, необходимо более подробно рассмотреть условия пользования льготным периодом кредитных карт Сбербанка.

Итак, беспроцентный период складывается из двух основных частей:

- Отчетный период – по программе Сбербанка он составляет 30 дней и начинает считаться с момента получения карты и ее активации. На протяжении этого времени владелец кредитки использует средства необходимым ему способом. После того, как 30 дней заканчиваются, период закрывается и подводится баланс – какая сумма была потрачена, какая подлежит оплате и сколько еще сверх такой величины должен оплатить клиент банка;

- Расчетный период. Оставшиеся 20 дней, входящие в грейс-период, уже предоставляются владельцу карты для того, чтобы он мог оплатить положенную сумму. В том случае, если он успевает перечислить все деньги, никакой процент не будет начисляться.

Схема правильного использования льготного периода по кредитным картам Сбербанка

Рассмотрим пример расчета беспроцентного периода по кредитке Сбербанка и положенной суммы оплаты.К примеру, пользование картой вы начали 1 апреля. На протяжении периода с 1 по 30 число с карты безналичным расчетом было оплачено товаров и услуг на сумму 65000 рублей. Отчетный период заканчивается 30 апреля – таким образом все использованные средства следует погасить до 20 мая включительно. Не важно, в какой день отчетного периода вы сняли средства – 1 или уже 30 числа – вернуть их необходимо строго до 20 мая. Именно в этом и заключается ошибка многих пользователей карт, которые начинают считать положенный срок возврата со дня снятия средств, не учитывая начало и окончание отчетного периода. Таким же образом следует считать и оплату по следующему периоду – с 1 по 30 мая будет идти отчетный промежуток и все использованные деньги потребуется вернуть до 19 июня включительно.

Необходимая оплата при погашении средств в течение льготного периода и при просрочке

В первую очередь, необходимо отметить, что для удобства пользования кредитками на сайте Сбербанка действует специальный сервис, позволяющий быстро рассчитывать и получать необходимую информацию по имеющимся кредитным картам – такой способ позволяет избежать просрочек и точно определять крайнюю дату платежа.

Сервис, рассчитывающий сроки погашения задолженности по кредитной карте сбербанка

Стоит понимать, что даже при оплате снятых денег на протяжении грейс-периода, полностью избежать каких-либо затрат не получится – само пользование кредитной карты предполагает оплату за следующие функции:

- Страховые платежи – они могут начисляться в зависимости от типа карты;

- Погашение за пользование платными сервисами;

- Оплата за обслуживание карты. У Сбербанка по разным картам данная оплата может колебаться в пределах от 0 до 3500 рублей в год.

Что же может произойти в том случае, если пользователь карты пропустит беспроцентный период или по каким-либо причинам не сможет вовремя погасить его? Завершение беспроцентного периода автоматически запускает начисление процентов на снятую пользователем сумму, точнее величину денег, которую владелец не успел погасить. Среднее значение ставки по различным картам Сбербанка будет находиться на уровне 25-30%. К оставшейся сумме долга, точнее ее погашению также предъявляются определенные требования – на протяжении всего времени пользования кредиткой каждый месяц потребуется погашать не менее 5% от использованной суммы и в обязательном порядке все набежавшие за текущий период проценты.

Кроме того, при наличии просрочек по оплате кредитных карт к ее владельцу могут применяться следующие штрафные санкции:

- Увеличение процентной ставки по истечению грейс-периода;

- Начисление сверх процента неустойки и пени определенного размера, прописанного в кредитном договоре;

- Досрочное расторжение договора и автоматическое аннулирование кредитной карты;

- Отказ в увеличении лимита при необходимости осуществления такого действия;

- Значительное ухудшение кредитной истории, что приводит к проблемам при попытке оформления последующих кредиток или займов как в самом Сбербанке, так и любых других организациях РФ.

Оплату необходимой суммы по кредиту можно осуществлять одним из следующих способов:

- В отделении Сбербанка в любую из касс;

- Перечисление с имеющихся у владельца карты счетов;

- Пополнение при помощи банкоматов или других стационарных точек оплаты.

Итак, беспроцентный период пользования кредиткой Сбербанка – достаточно выгодное условие. Однако, применяя карту данной банковской организации, стоит обращать внимание с какого времени начинает считаться применение кредитки и когда наступает срок оплаты по взятым средствам. Кроме того, при ее использовании стоит учитывать основные условия кредитного договора – чтобы за конкретную услугу не начислялись дополнительные проценты. Не менее важным моментом является то, что при произведении оплаты начисление может происходить не в день ее перевода, а на протяжении еще 3-5 дней – такой фактор нередко приводит к возникновению просрочек, хоть фактически происходит и не совсем по вине пользователя.

Видео: как правильно рассчитать льготный период по кредитной карте Сбербанка?

mbfinance.ru

Льготный период кредитной карты Сбербанка

Кредитные продукты – одно из основных направлений банковских структур. При грамотном использовании полученных средств и правильных расчетах, можно не совершать переплат или же делать их минимальными. Поэтому важно своевременно разобраться в том, что такое льготный период кредитной карты Сбербанка.

Содержание статьи

Как пользоваться кредитной картой Сбербанка в грейс-период

Особенности/преимущества есть у каждого кредитного направления, однако, льготный период одинаковый для большинства банковских продуктов данного типа. Суть заключается в беспроцентном использовании кредитного пластика в течение определенного времени. Как правило, льготный период кредитной карты Сбербанка составляет 50 дней.

Значит, что за это время заемщик может использовать выделенные банком средства и не переплачивать процент, если вернет долг в течение этого периода. Несмотря на такое прозрачное понятие, имеются тонкости и нюансы. Именно они отвечают на вопрос, как пользоваться льготным периодом кредитной карты Сбербанка.

В большинстве случаев, он делится на две части:

- Первые 30 дней клиент может пользоваться всей суммой кредита, совершая покупки товаров/услуг;

- Оставшиеся 20 дней дают возможность вернуть всю сумму банку, не выплачивая процент.

Пока проходит вторая часть периода льготного пользования, граждане могут также свободно пользоваться выделенными средствами еще месяц. То есть, на 10 дней больше, чем указан беспроцентный промежуток. Данное стечение обстоятельств вызывает непонимание у многих клиентов. Подобный подход не позволяет правильно рассчитать итоговую задолженность, что в результате приводит к процентным переплатам.

Льготный период пользования не распространяется на снятие наличных. А также взимается комиссия за вывод денег с кредитной карты.

Льготный период пользования не распространяется на снятие наличных. А также взимается комиссия за вывод денег с кредитной карты.Льготный период кредитной карты Сбербанка, безусловно, дает ряд преимуществ, если правильно использовать продукт. Проще всего – успеть выплатить долг до окончания срока. В такой ситуации потребуется получить от банка справку, что задолженность закрыта. Часто на счетах остается незначительная сумма, которая впоследствии вырастает в солидный долг. Банки специально игнорируют подобный момент, чтобы поставить в известность заемщика уже по накоплению большой задолженности. Фактически, задолженность не настолько велика, чтобы оповещать о ней заемщика, но достаточно, чтобы ее не прощать.

В случае если провести расчет самостоятельно не удается, лучше обратиться к сотрудникам учреждения для получения выписки по долгу и полностью его погасить. Беспроцентный период – удобная услуга при правильном использовании данного времени.

По его завершении в силу вступает процентная ставка:

- 9% для молодежных карт;

- 9% - 33.9% для владельцев пластика Классик, Голд/Платинум;

- 9% для карт мгновенной выдачи.

Процент начисляется относительно выданного кредита, то есть изначальной суммы. Более того, при совершении одной просрочки на должника накладывается дополнительный штраф, в размере 36%.

Пользование кредитной картой Сбербанк в льготный период – дело ответственное. Важно провести правильные расчеты. В лучшем случае, клиент просто вернет деньги, которые были выделены как кредитный лимит. Следить за сроками необходимо всегда.

Используя специальный калькулятор на сайте банка, можно рассчитать беспроцентный срок пользования деньгами с кредитки

Используя специальный калькулятор на сайте банка, можно рассчитать беспроцентный срок пользования деньгами с кредиткиПример расчета беспроцентного срока пользования кредиткой

Принцип действий простой. Сложностей быть не должно – главное, отслеживать все операции, которые проводились при помощи кредитных средств. Это легко сделать с помощью онлайн-продуктов, мобильного банка или выписок со счета. В некоторых случаях банк сам присылает все данные по истечении 30 дней. Также можно оформить запрос при помощи телефона/интернет-банкинга. Расчет происходит следующим образом:

- Необходимо отсчитать ровно 30 дней с момента первого пользования пластиком;

- Полностью высчитать израсходованную сумму;

- Оплатить ее за последующие 20 дней.

Подобные расчеты не всегда бывают верными (речь идет о незначительных погрешностях). Для грамотной реализации процедуры лучше использовать автоматизированный онлайн-калькулятор, который находится по этой ссылке: http://www.sberbank.ru/ru/person/bank_cards/credit/graceperiod

В том случае, если клиент не успевает выполнять оплату за указанный срок, придется переплачивать процент. Для отсутствия просрочек стоит помнить – деньги могут переводиться на протяжении трех дней. То есть, чтобы попасть в указанный срок, лучше выполнять транзакцию заранее, с поправкой на сроки.

Пример расчета льготного пользования кредитными средствами, за исключением снятия наличных денег

Пример расчета льготного пользования кредитными средствами, за исключением снятия наличных денегСнятие наличных средств во время льготного периода

Распространенный вопрос – будет ли взиматься комиссия при снятие наличных средств во время беспроцентного периода? Льготы не распространяются на подобную операцию. При снятии денег налом комиссионный сбор составляет от 3% до 5%. Однако в некоторых случаях используется фиксированная ставка: 300 рублей за каждую операцию. Даже при обналичивании 100 рублей, банком будет взиматься вышеуказанная сумма.

Стоит отдельно обратить внимание на то, какова стоимость ежегодного обслуживания кредитного пластика – сумма спишется и станет частью долга. На самом деле, остается много нюансов в зависимости от типа продукта. Желательно успеть погасить долг до конца срока действия грейс-периода. Это позволит не только избежать крупных переплат, но и воспользоваться программой повторно. Банк сам может предложить новое сотрудничество.

Заключение

Льготный период кредитной карты Сбербанка – это удобный инструмент при грамотном подходе. Разобравшись с данным вопросом, можно значительно облегчить себе жизнь, используя кредитные продукты и не совершая переплат по процентам. Однако для этого нужно понимать суть предлагаемой программы и уметь постоянно отслеживать собственные траты.

sbankom.ru