Процентные ставки по операциям Банка России. Ставка центрального банка

Что такое учётная ставка? Ставка рефинансирования и цена денег

Центральный банк рулит…

Учетная ставка Центрального банка — это стоимость денег в государстве Деньги — товар. Такой же как картошка или книги. И так же, как картошка и книги, деньги имеют свою цену.Картофелем торгуют на рынке. Книги продают в магазине. Деньгами торгуют банки. Они продают деньги населению. Это кредиты. И покупают деньги у населения. Это депозиты.

Торговка на рынке очень редко продает картошку, выращенную своими руками. В основном, она покупает её у оптового продавца. Книжный магазин закупает оптом серию книг одного автора и вида у издательства, а затем продает книги по одной в розницу. Оптовым продавцом денег в государстве является его Центральный банк.

Учетная ставка Центрального банка — это цена, по которой он продает оптом деньги коммерческим банкам.

Если учетная ставка равна 5%, значит коммерческие банки покупают у Центрального банка рубль за рубль пять копеек. Если учетная ставка 17%, значит рубль для коммерческих банков будет стоить уже рубль 17 копеек.

Соответственно учетной ставке, то есть цене оптом, изменяется цена денег в розницу. При повышающейся учетной ставке коммерческие банки повышают стоимость кредитов и годовой процент выплат депозитов. При понижении учетной ставки стоимость кредитов и депозитов падает. При этом надо учитывать то, что, чем ниже стоимость кредитов, тем выше деловая активность в стране, больше производится товаров, больше строится заводов, открывается магазинов, уменьшается безработица

Ставка рефинансирования

Учётная ставка Центрального банка ещё называется ставкой рефинансирования. Научное определение рефинансирования такое: «Инструмент кредитной политики, суть которого заключается в том, что изъятые у банков разными способами деньги, сужаются им под процент, установленный исходя из задач денежно-кредитной политики. Вследствие этого коммерческие банки вынуждены привязывать свои ставки (по кредитам и депозитам) к ставке Центрального банка.

С 1 января 1992 года, то есть наступления в России эпохи капитализма, по 14 января 2012 года (по информации Википедии) ставка рефинансирования в России менялась 84 раза. Самой маленькой она была с 1 июня 2010 года до 27 февраля 2011 года — 7,75%. Самой крупной — с 29 апреля по 16 мая 1994 года — 205%

Учётные ставки развитых стран мира

— США — 0,25%— Англия — 0,5%— Япония — 0,1%— Европейский ЦБ — 1%— Израиль — 0,75%

Например, Израиль…

24 марта 2015 года. Решение Банка Израиля не менять учетную ставку, привело к резкому снижению курса доллара. Американская валюта «похудела» сразу на 2%, и курс составил 3.936 шек. Курс евро также понизился, но на 1% до отметки 4.327 шек.

В последние дни курс доллара рос на фоне ожиданий снижения учетной ставки ниже нуля. Это означало бы, что Банк Израиля стал бы выдавать коммерческим банкам ссуды себе в убыток, а за хранение денег в банках вкладчикам пришлось бы еще и доплачивать. Все это должно было привести к изъятию шекелей из банков и вложения их в валюту или акции. Прогноз не оправдался, и валютные спекулянты вынуждены были отступить.

chtooznachaet.ru

Ставки привлечения по депозитам ЦБ РФ

Ставки привлечения средств по депозитным операциям Банка России на денежном рынке, %

| 03.08.2020 | 6.25 | N/A | N/A | N/A |

| 02.08.2020 | 6.25 | N/A | N/A | N/A |

| 01.08.2020 | 6.25 | N/A | N/A | N/A |

| 31.07.2020 | 6.25 | N/A | N/A | N/A |

| 30.07.2020 | 6.25 | N/A | N/A | N/A |

| 27.07.2020 | 6.25 | N/A | N/A | N/A |

| 26.07.2020 | 6.25 | N/A | N/A | N/A |

| 25.07.2020 | 6.25 | N/A | N/A | N/A |

| 24.07.2020 | 6.25 | N/A | N/A | N/A |

| 23.07.2020 | 6.25 | N/A | N/A | N/A |

| 20.07.2020 | 6.25 | N/A | N/A | N/A |

| 19.07.2020 | 6.25 | N/A | N/A | N/A |

| 18.07.2020 | 6.25 | N/A | N/A | N/A |

| 17.07.2020 | 6.25 | N/A | N/A | N/A |

| 16.07.2020 | 6.25 | N/A | N/A | N/A |

| 13.07.2020 | 6.25 | N/A | N/A | N/A |

| 12.07.2020 | 6.25 | N/A | N/A | N/A |

| 11.07.2020 | 6.25 | N/A | N/A | N/A |

| 10.07.2020 | 6.25 | N/A | N/A | N/A |

| 09.07.2020 | 6.25 | N/A | N/A | N/A |

| 06.07.2020 | 6.25 | N/A | N/A | N/A |

| 05.07.2020 | 6.25 | N/A | N/A | N/A |

| 04.07.2020 | 6.25 | N/A | N/A | N/A |

| 03.07.2020 | 6.25 | N/A | N/A | N/A |

| 02.07.2020 | 6.25 | N/A | N/A | N/A |

| 29.06.2020 | 6.25 | N/A | N/A | N/A |

| 28.06.2020 | 6.25 | N/A | N/A | N/A |

| 27.06.2020 | 6.25 | N/A | N/A | N/A |

| 26.06.2020 | 6.25 | N/A | N/A | N/A |

| 25.06.2020 | 6.25 | N/A | N/A | N/A |

| 22.06.2020 | 6.25 | N/A | N/A | N/A |

| 21.06.2020 | 6.25 | N/A | N/A | N/A |

| 20.06.2020 | 6.25 | N/A | N/A | N/A |

| 19.06.2020 | 6.25 | N/A | N/A | N/A |

| 18.06.2020 | 6.25 | N/A | N/A | N/A |

| 15.06.2020 | 6.25 | N/A | N/A | N/A |

| 14.06.2020 | 6.25 | N/A | N/A | N/A |

| 13.06.2020 | 6.25 | N/A | N/A | N/A |

| 11.06.2020 | 6.25 | N/A | N/A | N/A |

| 09.06.2020 | 6.25 | N/A | N/A | N/A |

| 08.06.2020 | 6.25 | N/A | N/A | N/A |

| 07.06.2020 | 6.25 | N/A | N/A | N/A |

| 06.06.2020 | 6.25 | N/A | N/A | N/A |

| 05.06.2020 | 6.25 | N/A | N/A | N/A |

| 04.06.2020 | 6.25 | N/A | N/A | N/A |

| 01.06.2020 | 6.25 | N/A | N/A | N/A |

| 31.05.2020 | 6.25 | N/A | N/A | N/A |

| 30.05.2020 | 6.25 | N/A | N/A | N/A |

| 29.05.2020 | 6.25 | N/A | N/A | N/A |

| 28.05.2020 | 6.25 | N/A | N/A | N/A |

| 25.05.2020 | 6.25 | N/A | N/A | N/A |

| 24.05.2020 | 6.25 | N/A | N/A | N/A |

| 23.05.2020 | 6.25 | N/A | N/A | N/A |

| 16.05.2020 | 6.25 | 6.25 | 6.25 | 6.25 |

| 15.05.2020 | 6.25 | 6.25 | 6.25 | 6.25 |

| 14.05.2020 | 6.25 | 6.25 | 6.25 | 6.25 |

| 11.05.2020 | 6.25 | 6.25 | 6.25 | 6.25 |

| 10.05.2020 | 6.25 | 6.25 | 6.25 | 6.25 |

| 08.05.2020 | 6.25 | 6.25 | 6.25 | 6.25 |

| 07.05.2020 | 6.25 | 6.25 | 6.25 | 6.25 |

| 04.05.2020 | 6.25 | 6.25 | 6.25 | 6.25 |

| 03.05.2020 | 6.25 | 6.25 | 6.25 | 6.25 |

| 28.04.2020 | 6.25 | 6.25 | 6.25 | 6.25 |

| 27.04.2020 | 6.25 | 6.25 | 6.25 | 6.25 |

| 26.04.2020 | 6.25 | 6.25 | 6.25 | 6.25 |

| 25.04.2020 | 6.25 | 6.25 | 6.25 | 6.25 |

| 24.04.2020 | 6.25 | 6.25 | 6.25 | 6.25 |

| 23.04.2020 | 6.25 | 6.25 | 6.25 | 6.25 |

| 20.04.2020 | 6.25 | 6.25 | 6.25 | 6.25 |

| 19.04.2020 | 6.25 | 6.25 | 6.25 | 6.25 |

| 18.04.2020 | 6.25 | 6.25 | 6.25 | 6.25 |

| 17.04.2020 | 6.25 | 6.25 | 6.25 | 6.25 |

| 16.04.2020 | 6.25 | 6.25 | 6.25 | 6.25 |

| 13.04.2020 | 6.25 | 6.25 | 6.25 | 6.25 |

| 12.04.2020 | 6.25 | 6.25 | 6.25 | 6.25 |

| 11.04.2020 | 6.25 | 6.25 | 6.25 | 6.25 |

| 10.04.2020 | 6.25 | 6.25 | 6.25 | 6.25 |

| 09.04.2020 | 6.25 | 6.25 | 6.25 | 6.25 |

| 06.04.2020 | 6.25 | 6.25 | 6.25 | 6.25 |

| 05.04.2020 | 6.25 | 6.25 | 6.25 | 6.25 |

| 04.04.2020 | 6.25 | 6.25 | 6.25 | 6.25 |

| 03.04.2020 | 6.25 | 6.25 | 6.25 | 6.25 |

| 02.04.2020 | 6.25 | 6.25 | 6.25 | 6.25 |

| 30.03.2020 | 6.25 | 6.25 | 6.25 | 6.25 |

| 29.03.2020 | 6.25 | 6.25 | 6.25 | 6.25 |

| 28.03.2020 | 6.25 | 6.25 | 6.25 | 6.25 |

| 27.03.2020 | 6.25 | 6.25 | 6.25 | 6.25 |

| 26.03.2020 | 6.25 | 6.25 | 6.25 | 6.25 |

| 23.03.2020 | 6.50 | 6.50 | 6.50 | 6.50 |

| 22.03.2020 | 6.50 | 6.50 | 6.50 | 6.50 |

| 21.03.2020 | 6.50 | 6.50 | 6.50 | 6.50 |

| 20.03.2020 | 6.50 | 6.50 | 6.50 | 6.50 |

| 19.03.2020 | 6.50 | 6.50 | 6.50 | 6.50 |

| 16.03.2020 | 6.50 | 6.50 | 6.50 | 6.50 |

| 15.03.2020 | 6.50 | 6.50 | 6.50 | 6.50 |

| 14.03.2020 | 6.50 | 6.50 | 6.50 | 6.50 |

| 13.03.2020 | 6.50 | 6.50 | 6.50 | 6.50 |

| 12.03.2020 | 6.50 | 6.50 | 6.50 | 6.50 |

| 07.03.2020 | 6.50 | 6.50 | 6.50 | 6.50 |

| 06.03.2020 | 6.50 | 6.50 | 6.50 | 6.50 |

| 05.03.2020 | 6.50 | 6.50 | 6.50 | 6.50 |

| 02.03.2020 | 6.50 | 6.50 | 6.50 | 6.50 |

| 01.03.2020 | 6.50 | 6.50 | 6.50 | 6.50 |

| 28.02.2020 | 6.50 | 6.50 | 6.50 | 6.50 |

| 27.02.2020 | 6.50 | 6.50 | 6.50 | 6.50 |

| 26.02.2020 | 6.50 | 6.50 | 6.50 | 6.50 |

| 22.02.2020 | 6.50 | 6.50 | 6.50 | 6.50 |

| 21.02.2020 | 6.50 | 6.50 | 6.50 | 6.50 |

| 20.02.2020 | 6.50 | 6.50 | 6.50 | 6.50 |

| 19.02.2020 | 6.50 | 6.50 | 6.50 | 6.50 |

| 16.02.2020 | 6.50 | 6.50 | 6.50 | 6.50 |

| 15.02.2020 | 6.50 | 6.50 | 6.50 | 6.50 |

| 14.02.2020 | 6.50 | 6.50 | 6.50 | 6.50 |

| 13.02.2020 | 6.50 | 6.50 | 6.50 | 6.50 |

| 12.02.2020 | 6.50 | 6.50 | 6.50 | 6.50 |

| 09.02.2020 | 6.75 | 6.75 | 6.75 | 6.75 |

| 08.02.2020 | 6.75 | 6.75 | 6.75 | 6.75 |

| 07.02.2020 | 6.75 | 6.75 | 6.75 | 6.75 |

| 06.02.2020 | 6.75 | 6.75 | 6.75 | 6.75 |

| 05.02.2020 | 6.75 | 6.75 | 6.75 | 6.75 |

mfd.ru

Процентные ставки Центрального банка как инструмент денежно-кредитной политики

Банк России может устанавливать одну или несколько процентных ставок по различным видам операций или проводить процентную политику без фиксации процентной ставки. Процентные ставки представляют собой минимальные ставки, по которым Банк России осуществляет свои операции.

Основная цель используемого Банком России инструмента процентных ставок по своим операциям – это укрепление рубля путем воздействия на рыночные процентные ставки. Процентная ставка Банка России является универсальным средством регулирования финансовых и кредитно-денежных отношений. Она едина на всей территории РФ и применяется Банком России, органами государственной власти, кредитными организациями, юридическими и физическими лицами.

Виды процентных ставок

Действующее законодательство не ограничивает Банк России в возможностях применения процентных ставок: они могут быть нескольких видов и применяться по различным операциям. Впервые процентная ставка была установлена 1 января 1992г. Она именовалась учетной ставкой по кредитам Банка России и составляла 20% годовых при предоставлении кредитов коммерческим банкам. Одновременно были отменены все ограничения на установление коммерческими банками процентных ставок по активным и пассивным операциям. В последующем учетная ставка стала именоваться процентной ставкой рефинансирования. Кроме того, Банком России устанавливались предельный размер маржи по кредитам коммерческих банков, предоставляемых за счет централизованных кредитных ресурсов, и ставка процента по дебетовому сальдо по корреспондентскому счету коммерческого банка в Банке России. При этом ставка процента по дебетовому сальдо имела штрафной характер и представляла собой повышенную ставку процента, применяемую к дебетовому сальдо по корреспондентскому счету коммерческого банка в Банке России. Начиная с 1 июля 1994г. Банком России установлено, что процентная ставка с задолженности по просроченным централизованным кредитам и просроченным процентам по ним устанавливается в размере 1,3 учетной ставки Банка России.

Учетная ставка используется центральным банком в операциях с коммерческими банками по учету краткосрочных государственных облигаций, коммерческих векселей и других ценных бумаг, отвечающих требованиям центрального банка. Таким образом, официальная учетная ставка центрального банка – это плата, взимаемая им при покупке у коммерческих банков ценных бумаг до наступления сроков оплаты по ним.

Официальная учетная ставка служит ориентиром для рыночных ставок по кредитам. Устанавливая уровень официальной учетной ставки, Центральный банк определяет стоимость привлечения кредитных ресурсов коммерческих банков. Чем выше уровень официальной учетной ставки, тем выше стоимость кредитов рефинансирования Центрального банка, и наоборот.

Изменение учетной ставки относится к косвенным инструментам денежно-кредитного регулирования. Его широкое использование обусловлено простотой применения. Если Центральный банк преследует цель уменьшить кредитные возможности коммерческих банков, то он повышает официальную учетную ставку, что вызывает удорожание кредитов рефинансирования; если же цель Центрального банка – расширить доступ к кредитам коммерческих банков, то он снижает уровень ставки.

Поскольку практически все банки в той или иной степени прибегают к кредитам Центрального банка, влияние устанавливаемых им ставок распространяется на всю экономику. Использование процентной ставки Центрального банка особенно активно практикуется в условиях нарушения равновесия платежного баланса и обострения валютных кризисов. Страна, испытывающая трудности при сбалансировании внешних расчетов, стремится привлечь иностранный капитал посредством повышения процентных ставок. Учетная ставка центрального банка может колебаться в довольно широких пределах, отражая как общие тенденции экономического развития, так и циклические колебания конъюнктуры.

Манипулирование процентными ставками во многих странах является важнейшим инструментом контроля над денежной массой. Рост процентных ставок, удорожание кредита, например, побуждают сокращать кассовые остатки, снижают объем заимствований; соответственно сокращается потребность в платежных средствах и в тоже время создается дополнительный стимул ускорения оборота денег. Центральный банк, исходя из нужд денежной политики, предпринимает соответствующие шаги в области процентных ставок, прежде всего по краткосрочным заимствованиям. Политика высоких процентных ставок, применяемая в течение длительного времени, может создать определенные затруднения в развитии торговли, не оказав при этом стабилизирующего воздействия на инфляционные процессы.

Важным инструментом прямого регулирования Центральным банком денежно-кредитной сферы являются меры административного воздействия, имеющие форму директив, предписаний, инструкций, исходящих от Центрального банка и направленных на ограничение сферы деятельности кредитно-банковских институтов. Наиболее широко распространены в зарубежных странах такие меры административного воздействия, как регулирование уровня процентных ставок коммерческих банков, объемов кредитов, направлений портфельных инвестиций.

Жесткое административное регулирование процентных ставок по кредитам и депозитам коммерческих банков характерно, прежде всего, для развивающихся государств, хотя в отдельные годы оно использовалось и развитыми странами.

В последнее время наблюдается отход от лимитирования верхнего уровня процентных ставок по кредитам и депозитам банковских институтов, поскольку выгоды от данного метода регулирования отмечаются лишь в течение продолжительного периода времени, а отрицательные последствия весьма значительны. Невысокие ставки по депозитам коммерческих банков были причиной размещения свободных финансовых средств не на банковских депозитах, а в других формах – например, недвижимости, покупки иностранной валюты, товаров, драгоценных металлов, что не позволяло использовать их для финансирования производственных инвестиций. Кроме того, повышенный спрос на многие виды товаров национального производства и иностранную валюту ускорял рост цен и, ослабляя позиции национальной денежной единицы, нарушал макроэкономическую стабильность.

Административное регулирование процентных ставок, предусматривает ограничение правительством объема кредитов, предоставляемых банковскими институтами. В целях сдерживания чрезмерной кредитной экспансии центральные банки прибегают к установлению так называемых кредитных потолков, т.е. предельной суммы кредитования, и осуществляют контроль за соблюдением нормативов.

При введении или ужесточении кредитных ограничений на организованных финансовых рынках наблюдается тенденция переориентации заемщиков на неформальные рынки в целях удовлетворения своих потребностей в ссудах. В связи с этим использование лимитов банковского кредитования обычно сопровождается повышением уровня процентных ставок на неорганизованных денежных рынках. Другое негативное последствие использование данного метода регулирования – необходимость введения жестких ограничений в области движения капиталов. При отсутствии таких ограничений по мере приближения к лимиту банки во все больших масштабах экспортируют привлекаемые ресурсы за рубеж, размещая депозиты в иностранных банках или предоставляя кредиты зарубежным заемщикам.

Важное место в регулировании направления кредиторов занимает селективная кредитная политика, активно используемая в развивающихся странах (в некоторых из них от 20 до 80% банковских кредитов направляется на финансирование определенных отраслей экономики).

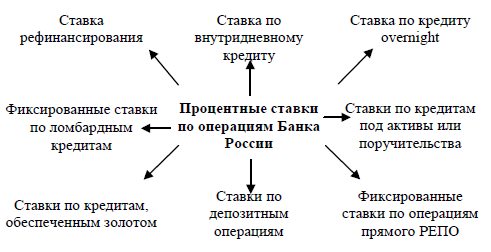

Процентные ставки по операциям Банка России на 2015г.:

- ставка рефинансирования Центрального банка Российской Федерации, %

- 8,25.

- ставка по внутридневному кредиту, % - 0.

- ставка по кредиту overnight, % - 13,50.

Фиксированные ставки по ломбардным кредитам, %: на 1 день– 13,50.

- ставки по кредитам под активы или поручительства, %: на 1 день – 13,50; на 2-549 дней – 14,25.

- ставки по кредитам, обеспеченным золотом, %: на 1 день – 13,50; на 2-549 дней – 14,00.

Ставки по депозитным операциям, %:

- Оvernight - 11,5;

- Том-некст - 11,5;

- Спот-некст - 11,5;

- до востребования – 11,5.

Фиксированные ставки по операциям прямого РЕПО, %: на 1 день - 6,25.

- < Назад

- Вперёд >

banki-uchebnik.ru