Повторное обращение за кредитом после отказа: сроки подачи заявки. Если банк отказал в кредите через сколько можно подать заявку

Когда возможна повторная подача заявки на кредит

Если отказали в выдаче кредита, то повторная подача заявки возможна не ранее, чем через 1-3 месяца. Этот срок может быть больше либо меньше, все зависит от условий конкретных банков. Просить заем чаще, чем раз в месяц не стоит – она может быть автоматически отклонена, а кредитная история испорчена. Причина в том, что в течение некоторого периода после отказа в банковской компьютерной программе отображается отрицательное решение.

Особенности рассмотрения заявок в банках

При рассмотрении заявок в банке, кроме платежеспособности и кредитной истории, обращается внимание на внешность клиента, его семейное положение, наличие других непогашенных кредитов, соответствие условиям выдачи и прочее.

Механизм рассмотрения заявки следующий:

- Автоматический скоринг – заявку оценивает специальная банковская программа на соответствие заемщика минимальным требованиям.

- После успешного скоринга анкету получает кредитный инспектор, который передает информацию вместе со своей оценкой в службу безопасности.

- Сотрудники службы безопасности проверяют потенциального клиента на предмет наличия судимости, непогашенных долгов, просрочек по кредитам в прошлом и т.д.

- При крупной сумме после одобрения службой безопасности решение принимает специальный кредитный комитет, при небольшой – кредитный инспектор.

Отрицательное решение также имеет свой срок действия, как и положительное. В течение этого времени информация об отказе отображается в компьютерной базе. Если вы подадите повторно заявку в течение этого срока, то автоматически получите отказ.

Порядок оценки заявки

При неудачной попытке взять кредит причинами отрицательного ответа могут быть следующими:

- Возраст заемщика. 18-тилетним клиентам, даже если этот возраст официально обозначен в условиях, ссуду выдают неохотно из-за отсутствия стабильного дохода и большой вероятности (для юношей) призыва на срочную службу.

- Просрочки погашения предыдущих долгов – еще одна из причин отказа. Прежде чем предоставить средства, проверяется добросовестность плательщика.

- Большая сумма. Если клиент раньше не занимал деньги, если у него низкая платежеспособность или есть непогашенные долги, то вероятность получения займа уменьшается. Приемлемым считается трата на выплаты не более 50% от общего дохода.

- Недостоверность предоставленных данных.

- Работа у индивидуального предпринимателя – она не считается надежной.

- Стаж работы не соответствует требуемому.

- Судимость, неопрятный внешний вид, состояние алкогольного опьянения при личном визите в банк.

- Механические ошибки, описки при заполнении документов или технический сбой.

Скоринговая программа автоматически начисляет баллы по определенным критериям, например:

- возраст – у клиентов средних лет больше всего баллов, у молодых меньше всего;

- пол – женщинам начисляется больше;

- наличие детей – чем их больше, тем ниже оценка;

- образование – высшее дает большее количество;

- должность – руководящие посты в приоритете;

- семейное положение – одинокие люди получают меньше баллов;

- собственность – наличие имущества повышает оценку;

- трудовой стаж – чем выше, тем лучше.

Рекомендуемые сроки переподачи

Не рекомендуется подавать заявки чаще, чем семь раз в месяц, поскольку все последующие будут автоматически отклонены. Эта информация отражается в базе данных всех банков, поэтому финансовое состояние клиента или ответственное отношение к возврату средств не будет иметь значения – отказ выдадут из-за слишком частого обращения за кредитом.

Такой же результат может быть, если вы подавали заявки не так часто, но после получения положительного ответа сами отказались от ссуды. Одна из причин такого подхода – настороженное отношение банков к отказам заемщиков и желание обезопасить себя от мошенников или неплательщиков.

Подавать повторную заявку рекомендуется не менее чем через 30 дней. Отсчет времени начинается после даты получения решения.

В Сбербанке рекомендуемый срок подачи повторной заявки составляет 30 дней. В «Альфа-Банке» условия аналогичны, плюс попробовать получить автокредит рекомендуется не ранее, чем через 3 месяца после отказа. В ВТБ (ранее ВТБ24) по потребительским кредитам период несколько больше: от 60 дней, и до 4 месяцев — по ипотеке. В «Россельхозбанке» практически по все видам программ срок составляет 45 дней. В «Почта Банке» условия кредитования более лояльны, и повторно подать анкету на кредит можно уже через неделю.

Устранение причины отказа при повторной подаче

Прежде, чем повторно обратиться в банк, следует проанализировать причины, по которым отказали в займе. Можно сделать это самостоятельно или попробовать получить информацию у служащего банка. Существенно увеличить шансы на получение кредита после отказа может следующее:

- смена низкооплачиваемой работы на более высокооплачиваемую или указание дополнительного дохода;

- привлечение созаемщиков и/или поручителей;

- представление залога;

- выплата долгов по предшествующим займам;

- представление дополнительных документов;

- уменьшение суммы кредита или продление срока его выплаты;

- изменение программы кредитования.

Также одним из способов «перехитрить» банк является подача заявки на другой вид кредитования в том же учреждении (на схожий кредитный продукт). В компьютерных базах учет соискателей ведется отдельно по каждому виду, поэтому автоматического отказа не будет. Однако, спешить с подачей не стоит, прежде всего нужно разобраться в причине отрицательного решения – в противном случае, результат будет тот же.

Как подать заявку, чтобы кредит одобрили

Чтобы переподача была успешной, нужно позаботиться о следующем:

- грамотно и достоверно заполнить анкету-заявление;

- указать всю требуемую информацию, обратив особое внимание на поля со звездочкой;

- предварительно просчитать на кредитном калькуляторе, не будет ли кредит обременительным для бюджета;

- иметь постоянную работу с приличной зарплатой;

- улучшить кредитную историю;

- иметь опрятный внешний вид;

- при заполнении анкеты указать имеющуюся в наличии недвижимость и другое имущество.

Невнимательность при заполнении заявления, указание мобильного номера вместо городского и другие небрежности могут послужить причиной отказа при проверке документов роботом-скорингом. Если причина первоначального отказа заключалась в неполноте и некорректности предоставленных данных, то повторная заявка при правильном заполнении может быть одобрена с высокой долей вероятности. Если же вас заблокировала служба безопасности либо кредитный комитет – возможно, шанса получить положительное решение, по крайней мере, в этом банке, уже нет и по прошествии указанных выше сроков.

Увеличить шансы на одобрение кредита помогут несколько простых правил.

ДАТА ПУБЛИКАЦИИ: 20.03.2020

Внимание!

Информация могла устареть. Проверяйте информацию на официальном сайте.

creditkin.guru

Повторная заявка на кредит после отказа в Сбербанке

Осторожность при получении кредита в Сбербанке не помешает. Досадная ошибка, опечатка при заполнении документов, недостоверность информации становятся причиной получения отказа. На форумах достаточно примеров, когда человек получил отказ из-за неполной осведомленности или введение в заблуждение некомпетентным или действовавшим в своих интересах менеджером.

В заявлении заполняйте всё максимально, старайтесь прочитать написанные или введенные, при подаче онлайн заявки, сведения. Это поможет избежать отказа, если вы запросили соразмерную заработку сумму и не отличаетесь плохой КИ. Иначе, отказ, и ничего сделать будет нельзя, так как должен пройти определенный срок, чтобы отрицательное решение исчезло из базы.

Повторную заявку на кредит в сбербанке можно подать через 60 дней.

Что будет если подать повторную заявку раньше?

Если раньше 60 дней - оно отклонится автоматически. Независимо от способа подачи, на сайте или в офисе, вне зависимости от региона и отделения.

Что делать если вы получили отказ?

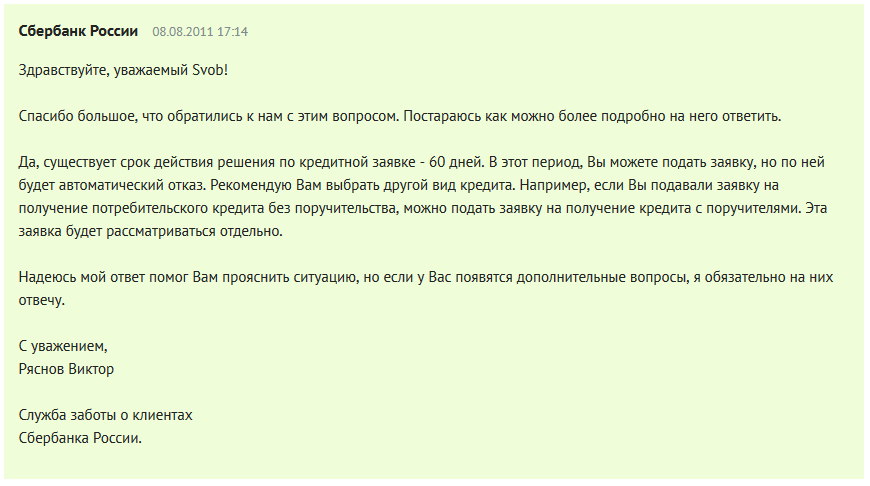

Существует несколько вариантов, первый – подать на другой вид кредитования. Отказ распространяется только на 1 вид кредитов. Например, если отказали в потребительском кредите без обеспечения, можно отправить заявку на кредит под залог недвижимости или с поручителем, тогда оно не отклонится, а будет рассмотрено по всем правилам. Ниже скриншот с официальным ответом представителя Сбербанка России с авторитетного ресурса banki.ru. На дату не смотрите, правила не изменились, мы узнавали.

Второй вариант, подождать шестьдесят дней и отправить заявление снова, учитывая допущенные ошибки. Измените сумму, срок, согласитесь на страхование, принесите дополнительные справки и документы. Если есть открытые кредиты или кредитные карты, их стоит погасить, для увеличения кредитного рейтинга. Большим плюсом будет, если переведете зарплату на карту сбербанка. Это несложно сделать, приходите в бухгалтерию и пишите заявление – просьба сделать вас зарплатным клиентом сбербанка. Главное правило, не допускать новых просрочек, с момента отказа до повторной подачи заявки на кредит в сбербанке. Дополнительно, читайте - почему сбербанк отказывает зарплатным клиентам.

Третий вариант, если нет времени, обратитесь в другое финансовое учреждение. На рынке представлены десятки государственных и коммерческих банков, о которых забывать нельзя. Похожие кредитные предложения есть у ВТБ24, Альфа-Банка и Газпромбанка.

Теперь вы понимаете, через какое время можно подать повторную заявку на кредит в сбербанке и, надеемся, будете осторожны. Вопросы задавайте на телефон горячей линии сбербанка или пишите в комментариях на странице, желаем Вам успехов!

Еще записи по теме

manybanks.ru

Сколько заявок на кредит можно подать?

Некоторое время назад мы получили вопрос от Елены из Санкт-Петербурга, которая пишет, что хотела взять относительно небольшую сумму в одном из крупнейших банков страны, но в выдаче ей было отказано. Вопрос: через сколько можно подавать заявку на кредит и сколько таких заявок можно оставить за месяц?

В первую очередь давайте определимся, о каком именно банке идет речь. Если заемщик хочет подать заявки в другие банки, то он имеет полное право это сделать — оставить заявки можно хоть в сотне банков за один день. Никто не может запретить ему это сделать. Другое дело, что как минимум несколько банков ответят положительно на заявку, и тогда придется делать выбор. Разумеется, другим банкам придется сказать, что кредит взять не получится. Казалось бы, что в этом такого? Все просто — банк отказа может не забыть и когда заемщик в следующий раз обратится за получением кредита, то может сразу же получить отказ. Впрочем, далеко не все банки такие «злопамятные».

Что касается получения кредита в том же самом банке, где один раз уже отказали, то, как правило, существует некий срок, в течении которого нельзя подавать заявку повторно. Собственно, нет никакого смысла в том, что бы подавать заявку на следующий день после отказа, поскольку все равно ничего не изменится. А вот, скажем, через пару месяцев ситуация может поменяться кардинальным образом. Срок подачи повторной заявки стоит узнать непосредственно в банке.

Для того, что бы во второй раз не получить отказа, узнайте, какие требования банк предъявляет к заемщикам и проанализируйте, соответствуете ли им вы. Дело в том, что крупные банки предъявляют достаточно строгие требования к заемщикам, поэтому и вероятность отказа достаточно велика. Возможно, есть смысл обратиться к менее известному банку, где вероятность одобрения кредита будет выше.

Помните, что проблема с получением кредита напрямую может быть связана с кредитной историей. Так, если заемщик прежде брал другие кредиты и не всегда вовремя платил по долгам, эта информация заносится в кредитную историю, доступ к которой может получить любой банк. Кроме того, в единичных случаях в кредитной истории может появиться ошибка. К счастью, происходит это очень редко.

nalichnykredit.com

Через какое время можно подавать повторные заявки на кредит?

КонсультантДобрый день, Дмитрий. Благодарим за вопрос.

КонсультантДобрый день, Дмитрий. Благодарим за вопрос.При ответе на вопрос - через какое время можно подавать повторные заявки на кредит нужно учитывать несколько существенных моментов. Первое – если Вы за последние 30 дней подали семь и более заявок – то по последующим запросам будет автоматический отказ из-за «Стоп фактора» так как эта информация отражается во всех базах данных кредитных историй. Это правило действует везде и всегда независимо от состояния кредитной истории и уровня дохода потенциального клиента. По этой причине будьте внимательны, и обязательно вспомните, когда именно вы обращались в финансовые учреждения, и сколько заявок было в целом. Если указанный лимит превышен, то доступно взять только «Микрозаймы» прямо сейчас.

Второй момент, если вы отправили запросы, меньше чем мы указали и Вам были одобрены потребительские кредиты или «Кредитные карты», а Вы потом отказались от них – то у многих банков действуют мораторий (ограничения) на повторные заявки от 1 до 3 месяцев в зависимости от конкретного кредитора. Это объясняется тем, что банк внимательно относиться к отказам со стороны клиента и в целом настороженно к таким событиям с целью избегания мошенничества и дефолта (просрочек или неплатежей) со стороны заемщика по кредитным продуктам.

Третий момент – есть банки, которые наоборот дают время подумать своим клиентам и сохраняют предложения, например от 1 до 4 недель со дня обращения. В этом случае Вам ничего не мешает обратиться за одобренным финансовым продуктом. Если говорить в целом о вопросе, через какое время можно подавать повторные заявки на кредит – есть одно золотое правило, действующее всегда и везде, а именно оставить повторный запрос желательно не менее чем 1 месяц и не нужно, чтобы заявок было более 6 штук в месяц. Желаем успешного получения «Кредита наличными».

С уважением, Вкредит-Онлайн.ру

2703

vkredit-online.ru

Причины отказа в выдаче кредита в Сбербанке: при хорошей кредитной истории

Подав заявление на получение ссуды, клиенту необходимо обождать несколько дней, пока банк проверит характеристики заявителя и выдаст решение о целесообразности выдачи денег. Нередки случаи, когда назначается отказ в кредите Сбербанка. Рассмотрим причины этого явления и возможные выходы из сложившейся ситуации.

В случае получения отказа от банка на выдачу займа, каждый клиент хочет узнать причину этого

В случае получения отказа от банка на выдачу займа, каждый клиент хочет узнать причину этогоСодержание статьи:

Требования к заемщикам

Причин, почему отказ в кредите в Сбербанке был получен, может быть несколько. Потому еще на этапе подбора программы следует изучить требования к клиентам и к документации. Зачастую они выражаются в следующем:

- Возраст свыше 21 года. Если заемщику менее, ему стоит выбрать иную программу и воспользоваться, например, помощью поручителей.

- Не старше 65 лет. При иных условиях, также потребуются поручители или залог.

- Срок. До 5 лет на потребительский кредит. Если нужен больший период для погашения, лучше использовать дом, участок, гараж или иную недвижимость для предоставления в залог. В этом случае и сумму можно запросить большую.

- Постоянная занятость. Заемщик должен проработать на нынешнем месте более полугода.

- Общий стаж – свыше года за 5 предшествующих лет.

Отказ в выдаче кредита в Сбербанке можно получить и при невысоком уровне дохода. Но подобного лимита не установлено и определить его непросто. Можно воспользоваться онлайн-калькулятором для просчета своих пожеланий относительно займа. Если уровень доходов не сопоставим с запрашиваемой суммой, калькулятор выдаст решение о назначении ссуды меньшего размера на аналогичных условиях. Использование сервиса поможет подобрать оптимальные критерии, чтобы обращаться в кредитную организацию с уже готовым перечнем параметром.

Пример для разных ежемесячных доходов

Максимальная сумма потребительского кредита без отказа для дохода 25 000 ₽ в месяц

Максимальная сумма потребительского кредита без отказа для дохода 25 000 ₽ в месяц Максимальная сумма без отказа для дохода 50 000 ₽ в месяц

Максимальная сумма без отказа для дохода 50 000 ₽ в месяцТребования будут иными, если брать ссуду определенную цель: на образование, на жилье, рефинансирование. Стоит изучить условия программы и сопоставить со своими характеристиками. Данную информацию можно запросить и у сотрудника.

Причины отказа в кредите в Сбербанке

Нередки ситуации, когда при соблюдении всех требований и запросе незначительной суммы, клиенту не выдают заем. Узнать причину отрицательного ответа на заявку бывает непросто. Обычно, такую информацию не разглашают и своих действий не поясняют. Можно обратиться к сотруднику и запросить причину. Если она не значительна и легко исправима, ее могут назвать, ведь банк всегда заинтересован в расширении клиентуры.

Почему банк отказал в выдаче займа?

Почему банк отказал в выдаче займа?Основные причины отказа в кредите в Сбербанке:

- Кредитная история. При нарушении условий кредитования в иных учреждениях, клиент получает соответствующую запись в своем личном деле. Сегодня практически все банки сотрудничают и имеют общую базу, в которой указана информация о характере займов и своевременности их погашения каждым клиентом. Даже однократно просрочив выплату, можно попасть в «черный список». В этом случае в потребительском займе может отказать любое банковское учреждение, для восстановления придется проделать определенные действия – об этом скоро в наших публикациях.

- Специальная информация. Обо всех своих клиентах банковское учреждение имеет право запрашивать данные из соответствующих органов. Если у заемщика есть нарушения закона, случаи мошенничества и т.п., он вероятнее не получит одобрения на заем.

- Общая сумма долгов. Если заемщик имеет несколько текущих займов, новый ему могут не предоставить, особенно если суммарно они значительны. Скрывать свои обязательства от кредитора при подаче заявления нет смысла, ведь у него есть доступ к такой информации за счет сотрудничества с иными финансовыми учреждениями. Даже лучше не утаивать такую информацию,чтобы банк видел, что вы честны и вероятность отрицательного ответа будет ниже.

Уровень дохода обычно не выступает причиной отрицательного решения на заявку. В такой ситуации скорее предложат к выдаче меньшую сумму или больший срок погашения. В любом случае стоит помнить, что банк в праве отказать вам в выдаче займа без указания причины и каких-либо разъяснений.

Повторная подача заявления при отказе

Подав заявку и не получив ответа через 2-5 дней (как указано на сайте), многие думают, что им ее не одобрили и задаются вопросом, сообщает ли Сбербанк об отказе в кредите. Иногда для рассмотрения требуется больше времени. Обычно, это обусловлено нестандартными условиями, проверкой данных родственников или поручителей, запрос дополнительных характеристик о клиенте и т.п.

Если Сбербанк отказал в выдаче кредита, то стоит узнать и понять причины – а только потом подавать новую заявку, уже исправив ошибки Процесс согласования может составить и 30 дней. В любом случае, всегда можно уточнить статус своего заявления в отделении или по номеру горячей линии. Когда решение принято – вы получите СМС сообщение.

Если Сбербанк отказал в выдаче кредита, то стоит узнать и понять причины – а только потом подавать новую заявку, уже исправив ошибки Процесс согласования может составить и 30 дней. В любом случае, всегда можно уточнить статус своего заявления в отделении или по номеру горячей линии. Когда решение принято – вы получите СМС сообщение. Когда повторить обращение?

Через сколько можно подать заявку еще раз – вот вопрос, волнующий каждого заявителя. Сегодня ограничений в данном пункте не предусмотрено. Нередко клиенты направляют заявление повторно, не получая ответ длительное время. Но чтобы не создавать путаницы, все же стоит дождаться ответа.

Чтобы во второй раз получить одобрение, нужно понимать, что, если характеристики клиента не изменились, ответ также не претерпит изменений. Потому, лучше дождаться каких-то улучшений в положительную сторону, например:

- закрытие текущих кредитов;

- увеличение уровня заработной платы;

- появление дополнительных доходов;

- наличие поручителей;

- возможность использовать залог.

Банк анализирует каждого потенциального заемщика и только рассчитав риски принимает решение об отрицательном решении в выдаче займа. Оспаривать данное решение нет никакой возможности, правильнее будет заняться улучшением своей кредитной привлекательности для последующего обращения.

Основные причины отрицательного ответа на заявку

Рекомендуем посмотреть короткое видео, из которого вы узнаете более подробно о некоторых тонкостях отказов Сбербанка и других кредитных организаций.

Заключение

Подавая заявку на получение заемных средств, заявитель может получить отрицательный ответ. Основанием такого решения банка может быть несколько факторов: несоответствие дохода и запрашиваемой суммы, плохая кредитная история. Немаловажным фактором является соответствие личности потенциального заемщика требованиям банка.

06-03-2020

- Поделиться

- Нравится

- Твитнуть

- Класс!

- Нравится

sbankami.ru

Когда можно подать повторную заявку после отказа в кредите?

По статистике отечественных банков каждая пятая заявка на кредит отклоняется. Рассмотрение кандидатуры кредитным комитетом осуществляется строго индивидуально с учётом всех данных заявителя. И отказать в кредитовании могут по самым разным обстоятельствам. Вот только финучреждения не объясняют причин отказа, ограничиваясь формальным ответом.

Заёмщик, получивший отрицательное решение, оказывается в крайне неприятном положении как в моральном, так в материальном плане. Получается, что человек оказался недостойным клиентом и надежда на финансовую поддержку рухнула.

Но не стоит отчаиваться и обвинять себя в неудаче. Причины отказа не всегда зависят от характеристик самого заёмщика. В банковских организациях могут быть определённые внутренние проблемы, из-за которых они временно отказывают в кредитовании.

Поэтому отклонение заявки при первом обращении ещё не означает, что откажут и во второй раз. Повторные заявки – это совершенно нормальная практика. Если заёмные средства действительно нужны, стоит проявить настойчивость и повторить попытку.

Срок действия отказа по кредиту составляет в среднем два месяца. В разных банках ограничение действует в пределах 30–90 дней после первого отклонения. В этот период никто не запретит соискателю финансовой помощи ещё раз подать заявку в кредитную организацию. Однако результат будет тот же – отказ, но уже автоматический. Поэтому необходимо поинтересоваться в своём банке, когда можно будет вновь посетить офис и написать заявление.

Для повышения шансов на положительное решение по повторной заявке лучше выбрать какую-то другую программу кредитования. Ещё один способ – привлечение поручителей (в том случае, если первый заём оформлялся без поручительства), тогда обращение будет рассмотрено в отдельном порядке.

При обращении в ту же организацию, где был получен отказ, следует понимать, что вероятность успешного решения будет зависеть от двух факторов:

- Положительные изменения анкетных данных. Например, заявитель сможет предоставить подтверждающие документы, что его доход увеличился или появился дополнительный заработок. Или он вступил в право собственности и может предоставить в качестве залога ценное имущество.

- Банковские условия. Кредитор мог изменить процентную ставку, требования к заёмщику, к обеспечению ссуды и др.

Если ничего не изменилось ни в кредитных программах, ни в данных клиента, то нецелесообразно идти с повторной заявкой в тот же банк, в котором уже отказали. При прежних обстоятельствах стоит попытаться занять деньги в другой финансовой организации. Специалисты рекомендуют обращаться сразу в несколько учреждений, чтобы увеличить шансы на удовлетворение заявки и выбрать оптимальные условия.

Поделиться ссылкой:

www.financepoint.ru

Через какое время можно подать заявку на кредит после отказа в сбербанке

Главная — Кредиты — Потребительские кредиты — Сбербанк Кредитный калькуляторПодать заявку на кредитЗадать вопрос Не забудьте почитать заметку: Как правильно взять кредит, чтобы в итоге не прогореть… Чтобы проверить свою кредитную историю всего за 5 минут, перейдите по этой ссылке Сбербанк Онл@йн, Сайт Сбербанка, Телефоны Сбербанка, Вклады, Кредиты, Ипотека Оформить заявку и получить ответ из банка всего за 30 минут→ Когда можно обратиться с повторной заявкой, если уже один раз отказали в кредите в Сбербанке – этот вопрос интересует многих заемщиков. Следует сразу отметить, что отказ по заявке может возникнуть по многим факторам, и они не всегда имеют личностный характер. Поэтому повторно заявлять о себе можно и даже нужно, привлекая при этом кредитную историю.

Как повторно подать заявку на кредит в сбербанке

ИнфоЕсли же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью.

Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда.Если вы хотите оформить кредитную карту, тогда пройдите по этой ссылке.

Другие записи на эту тему ищите здесь. Оставьте свое сообщение и мы рассмотрим его в ближайшее время. Мы обязательно ответим на ваш вопрос, если он будет в нашей компетенции.

ВажноВаше сообщение после модерации будет опубликовано на этой странице.

Повторная заявка на кредит в сбербанке

Если он низкий, а клиент благонадежный, с неиспорченной репутацией, то банк старается одобрить заявку, но на меньшую сумму, так как заинтересован в приобретении новых клиентов.

Когда можно подать повторную заявку на кредит Технически, повторная заявка после отказа может подаваться неограниченное количество раз.

Но следует учесть, что Сбербанк установил определенный срок – 2 месяца (60 дней).

ВниманиеЕсли вы подадите запрос до истечения данного срока, отказ будет сформирован автоматически, то есть его даже не будут рассматривать.

Вместо того чтобы гадать, через сколько дней после первой неудачной попытки можно отправлять новую заявку и слать их в банк одну за другой, лучше позаботьтесь за эти два месяца об улучшении параметров, характеризующих вас как благонадежного клиента.

Повторная подача заявки на кредит в Сбербанке Есть такие причины отказа, по которым бесполезно добиваться вынесения положительного решения.

Например, если доход не соответствует, лучше не писать повторное заявление, пока не произойдут существенные изменения.

Если уровень доходов увеличить нет никакой возможности, нужно запросить другой заём:

- с меньшей суммой;

- с более длительным сроком выплаты;

- или по другой программе (с залогом или поручительством).

к содержанию ↑ Особенности расчёта кредита при повторном обращении Перед тем, как повторно подать заявку на кредит в Сбербанке, нужно воспользоваться калькулятором расчёта кредита. Пользоваться им просто: указать свои характеристики, сумму займа, длительность. Если запрошенная сумма несопоставима с введенными характеристиками, калькулятор изменит ее, чтобы повысить вероятность получения кредита от Сбербанка.

Причины отказа в кредите в сбербанке

Содержимое страницы

- Причины отказа

- Когда можно подать повторную заявку на кредит

- Что делать, если Сбербанк отказал

Повторную заявку можно отправить через интернет, либо написать заявление в отделении Сбербанка в двух случаях:

- Банк не одобрил займ при первом обращении.

- Клиент не успел воспользоваться предложением, и срок его действия истек.

ВАЖНО: если по каким-либо причинам заемщик не воспользовался одобренным займом, еще раз запрос можно отправить в любое время. Но сумма, которая будет одобрена, чаще всего уменьшается. Причины отказа Обычно кредитная организация не отчитывается и не озвучивает причину, по которой отказал в выдаче кредита.

На первый взгляд, заявителю могут быть абсолютно непонятны мотивы банка.

Но перед повторной подачей заявки, нужно тщательно проанализировать ситуацию.

По каким причинам сбербанк может отказать в выдаче кредита?

- Где лучше? (1)

- Как оплатить? (385)

- Как получить? (283)

- Как рассчитать? (67)

- Страхование? (26)

Я обращался в Сбербанк для получения кредита около месяца назад.

Мне в выдаче тогда отказали. Теперь я снова хочу попробовать оформить кредит в этом банке.

Но не знаю можно ли подавать повторную заявку, и если можно, то через сколько.

Здравствуйте! Повторное обращение после отказа в получении кредита в Сбербанке возможно.

Для этого должно пройти 2 месяца (60 суток). Поэтому по истечению данного срока можете спокойно повторно пробовать получить ссуду. Стоит отметить, что если от момента отказа у вас не прошло 60 дней, то отказ по повторному обращению выдается автоматически системой.

Причем срок запрета выдачи кредита на 2 месяца начнет отсчитываться наново.

Также есть еще один нюанс.

Порядок подачи повторной заявки в сбербанк на выдачу кредита

Если вы попробуете отправить запрос по другому продукту с иными условиями кредитования, то вполне возможен благоприятный исход. Но это только в том случае, если первый отказ был по причинам, которые вы теперь исправили.

Если, например, у человека плохая кредитная история, какой бы тип кредита он не выбрал, ему будет отказано с большой вероятностью.

В таком случае успех может иметь вариант подачи заявления на кредит по более высоким процентным ставкам. Так банк страхует себя в работе с неблагонадежными клиентами.

Отказ в выдаче кредита всегда вызывает бурю негативных эмоций у клиентов.

Но банк оставляет за собой право не давать никаких комментариев по поводу своего решения.

Поэтому в случае получения отрицательного ответа, повторную заявку на кредит в Сбербанке стоит подавать только через два месяца.

Повторная заявка на кредит

Для этого необходимо:

- Найти новые источники доходов, увеличив общий уровень вашей платежеспособности.

- Погасить имеющуюся задолженность в других организациях.

- Найти средства под залог или привлечь поручителей.

- Собрать документы, которых вы раньше не могли предоставить (например, срок официального трудоустройства составлял всего 5 месяцев, а не 6, как требует банк).

- Хорошим плюсом будет, если появится зарплатная карта Сбербанка, или вы откроете небольшой депозит.

Данные рекомендации особенно ценны в случае, если вы пытаетесь получить займ на ипотеку в Сбербанке или крупную сумму на другие цели. Что делать, если Сбербанк отказал Вынесение отрицательного решения по предоставлению ипотеки или кредита – не самая приятная ситуация для заявителя, особенно, когда он уверен в своей платежеспособности, а банк не объясняет мотивов.

Если отказали в кредите в сбербанке, когда можно обратиться снова

Безусловно, получать оповещение об отрицательном решении всегда неприятно, тем более, если это касается вопроса кредитования. Столкнуться с таким решением банковской организации единожды – не значит полностью потерять возможность получить ссуду в данном учреждении. Всегда есть шанс подать повторную заявку. СОДЕРЖАНИЕ

- 1 Причины отказа в кредите

- 2 Когда можно подавать повторную заявку на кредит

- 3 Как подать повторную заявку

Причины отказа в кредите Сбербанк может отказать в кредите только при наличии веских причин, к которым можно отнести:

- Несоответствие кредитополучателя основным условиям (возрастное ограничение, наличие официального трудоустройства, длительность суммарного стажа трудовой деятельности за 5 лет).

- Выдача ссуды не будет одобрена, если обратившееся лицо младше 21 года или старше 65 лет.

Запрет повторного обращения действует только на тот кредитный продукт, который вы пытались получить изначально.

Поэтому если вы обращались за ссудой наличными без обеспечения, то попробовать оформить потребительский кредит с поручителем можно не дожидаясь истечения срока в 60 дней.

Хотя вероятность отказа все равно будет оставаться довольно высокой.

Отвечала: Виктория Логинова, юрисконсульт ЗанимайОнлайн.ру.

Итак, главные причины отказа в кредите:

- Плохая кредитная история.

Это главный критерий, который банк проверяет в первую очередь.

Все просрочки или иные нарушения договора в других организациях заносятся в личное досье гражданина, которое Сбербанк запрашивает у Бюро кредитных историй.

И если у вас было много нарушений в прошлом, то для банка в настоящий момент вы являетесь нежелательным клиентом.

- Кредиты в других банках. Если у вас есть непогашенная задолженность в других кредитных организациях, то Сбербанк, оценив и сопоставив соразмерность запрашиваемой суммы и вашего дохода с учетом необходимости погашать кредит в другом учреждении, может вынести отрицательно решение по вашему запросу.

- Специальная информация. Обычно потенциальный заемщик проверятся по всем базам различных спецучреждений.

zakon52.ru